文|市值观察 蓝色多瑙河

编辑|小市妹

“剧情反转”一词最适合今年的白酒行情了。

在刚刚过去的“双节”期间,白酒行业迎来普涨,其中“茅五泸洋汾古水舍”老八大名酒股价涨幅均值超19%,白酒指数涨幅16%,中证白酒涨幅18%。

不过,投资者屁股还没焐热,10月18日,白酒行业遭遇节后最大单日跌幅。中证白酒当日收盘大跌7.37%,部分酒企更是死死被按在跌停板上摩擦,究竟发生了什么?剧情不断反转的白酒行业今年还有上车的机会吗?

本文重点讨论以下三点:

1.影响上轮白酒回调的利空因素是否出尽?

2.当前白酒消费景气度是否能够延续?

3.分化中的白酒行业存在哪些机会?

01 利空基本出尽

白酒行业作为A股最优质的赛道,历来都是YYDS的存在,今年却经历大起大落。

从中证白酒(399997.SZ)的盘面走势看,今年前9个月时间白酒至少经历了三个阶段的反转。

第一阶段,今年1月初至3月初大跌29%;

第二阶段,3月10日-6月7日,指数回弹49%;

第三阶段,从6初到8月20日,指数继续大跌32%;

目前是第四阶段,从8月末开始回弹,截至发10月13日已回弹22%。

优质赛道叠加高业绩确定性的白酒为何会大起大落?

具体分析起来,各个阶段原因有别,但整体上两轮回调均由外部因素主导。

第一阶段29%的回调,由两大因素促成:其一,流动性收紧后的去估值泡沫化;其二,是市场资金对新能源、军工、半导体等顺周期板块的切换。

去年出于对疫情的应对,政策提供了大量的流动性,市场上钱多了,资产价格自然水涨船高。对股市的直接影响是估值中枢的上移,其中沪深300指数的PE(TTM)由2019年年底的12.5倍上升到2020年末的16.1倍。

白酒作为A股里的核心资产,价格更是受资本追捧。Wind数据显示,中证白酒的PE(TTM)由2019年末的32.5倍上升至2020年末的58.7倍。不过,解铃还须系铃人,由外部流动性增加带来的白酒价格飙升最终还由流动性收紧完成去泡沫化。

今年年初,作为全球资产定价基础的“10年期美债收益率”率先发难,该数值从2020年下半年一路攀升到今年3月中旬创新高。此后,国内也因疫情稳定后流动性的收紧预期,高估值的白酒股迎来大跌,中证白酒的PE(TTM)从2月初最疯狂的71.4倍回落到3月初的52.1倍。

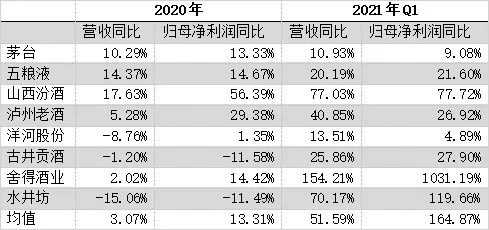

第二阶段49%的起底回弹,主要是4月份各家白酒企业发布了业绩回暖年报与一季报,尤其是一季报数据。数据显示,一季度“老八大白酒”营收同比均值为51.6%,归母净利润同比增速均值为164.8%,业绩数据的大幅反弹意味着白酒消费走出疫情的阴霾,进入常态。

但好景不长,白酒便迎来第二轮回调,由此进入第三阶段反转。

期间,政策对个别行业的冲击引发了市场,尤其是外资对白酒板块的恐慌,叠加此前白酒消费税征收端后移政策落地的传闻,让白酒的投资蒙上一层阴影。

8月中旬国家市场监督管理总局价监竞争局召开白酒市场秩序监管座谈会,让这一悲观情绪到达顶点,中证白酒指数当日跌到后半年的最低点。

“双节”前后出现20%的回弹,主要是对市场悲观情绪的安抚。

不过,投资者屁股还没焐热,10月18日市场又杀了个回马枪,白酒全线大跌,其中此前涨幅较猛的汾酒、酒鬼酒跌幅达10%、水井坊接近9.43%,茅台、五粮液的跌幅超过6%,市场究竟发生了什么?

图源:同花顺iFinD

纵观近期消息面,白酒消费税后移政策被重新提起,此外部分头部国外基金三季度减持茅台的新闻被大范围传播,还有一部分声音认为“双节”后的消费降温预示着白酒景气度进入衰退。

我们一个一个来分析,首先是消费税的利空,其实在今年7月末的时候,消费税的利空就甚嚣尘上。消费税顾名思义是从渠道端征收的税,一方面是为了限制高单价消费,一方面是为了增加地方财政收入。

但由于白酒行业终端渠道的复杂性,该政策短期内并不好落地。其次即便落地,对白酒股的影响也不能一概而论,其中,一些渠道控制力强的高端、次高端酒企会将税基扩大的压力转嫁至渠道端,进而保护企业的盈利,受影响的主要是一些弱渠道话语权的中、尾部企业。

其次,是国外头部基金的减持,其中影响力最大的是资本集团旗下的美洲基金-欧洲太平洋成长基金三季度减持贵州茅台73.04万股,减持后持有茅台582.32万股。

不过要看到这一减持对应的金额对于资本集团与茅台都是毛毛雨,而且有意思的是,该集团旗下的另一只基金美洲基金-新世界三季度小幅加仓了茅台,说明该基金内部对茅台的态度存在分歧。

最后,关于“双节”之后白酒消费热的转冷,这是预期之内的事,而且对于年底春节的白酒消费热毫无影响。

在市场悲观情绪见底,且政策监管风险可控的背景下,白酒开启新一轮修复的逻辑就只差景气度的延续了。

02 景气度延续性高

本轮白酒的景气度从大的层面看始于2019年,主要表现在:高端稳中有进,次高端升级扩容。

国家统计局数据显示,2019年中国白酒销售收入为5672亿元,同比增长5.74%;2020年白酒销售收入为5836亿元,同比增长2.9%。结束了2017年-2018年连续两年陷入负增长的局面。

从企业端的经营数据看:2019年Q2-2021年Q2,高端白酒单季度营收增速均值约10%左右,次高端酒与中端及以下白酒仅在疫情严重的2020年Q1与Q2出现营收负增长,不久后便迅速恢复,尤其是次高端白酒,今年以来表现突出。

刚刚过去的2021年Q2,白酒行业基本面改善的趋势依然不变。

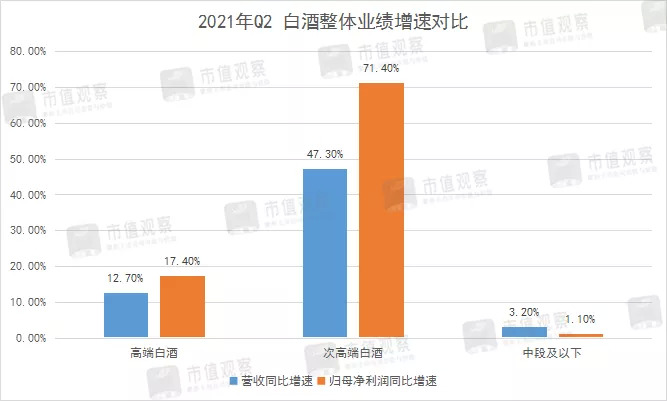

其中高端白酒营收与归母净利润同比涨幅12.7%、17.4%,较2019年Q2分别增长22.7%与29.7%,呈现稳健增长态势;

次高端白酒整体营收与归母净利润同比涨幅47.3%、71.4%,较2019年Q2分别增长32.7%、51.2%,呈现高速增长态势;

中端及以下白酒整体营收与归母净利润同比涨幅3.2%与-1.1%,较2019年Q2分别增长10.2%与27.3%,表现相对较弱、仍处于恢复性增长中。

另一方面,机构“双节”反馈上来的数据显示,“双节”期间的动销表现略超预期。

其中国融证券的调研显示,从中秋白酒打款节奏来看,茅五泸全年回款都在90%左右,次高端的汾酒和酒鬼酒表现也很突出,回款进度都在90%以上,其他三四线品牌表现一般,除了个别疫情地区以外,整体动销表现良好。

另外,从预示消费景气度的两大指标:高端酒的一批价与渠道库存看,高端与次高端白酒的需求保持旺盛。

目前飞天茅台53度批价成箱3800元、散瓶2800元,普五八代批价975-980元,国窖1573批价910元,洋河梦之蓝M6+650元,均保持批价稳定。机构调研数据显示,多数高端与次高端酒企渠道库存也维持在一个月左右的正常水平。

此前,天风证券预计2021年Q4及2022年Q1的白酒板块行情主要取决于以下三个因素:1)市场对白酒企业三季报预期的消化,2)对春节动销的预期,3)白酒的提价逻辑是否重新回归。

目前来看,白酒“双节”期间的良好动销情况基本保证了三季度的超预期业绩;其次,全国良好的疫情管控同样为春节期间的白酒消费热做好了铺垫。最后,政策限价的风险正在褪去,高端白酒批价的稳定,为次高端白酒的升级扩容打开了上升通道,白酒依靠提价的市场主逻辑不变。

这些均预示着此轮白酒景气度的高延续性。

03 分化中的机会

此前尽管“双节”期间白酒板块迎来普涨,但在涨幅及上涨周期方面均呈现出分化趋势。

具体而言,高端白酒(茅台、五粮液、泸州老窖)方面,泸州老窖涨幅近39%,而且早在9月16日就开始了股价修复,而茅台、五粮液均开涨较晚,均在中秋之后的9月23日,在涨幅方面,业绩增速高的五粮液涨幅要超过茅台。

次高端白酒方面,涨幅普遍较高。其中水井坊、酒鬼酒涨幅均超过30%,舍得、汾酒、洋河、古井贡、今世缘、口子窖涨幅在10%-20%之间,成为涨幅最大的细分板块。

低端酒方面,我们统计的顺鑫农业与伊力特两家具有区域垄断优势的品牌股价涨幅均超过20%,好于除泸州老窖以外的高端白酒。

白酒之所以有上述分化,一方面离不开当前白酒行业所处的阶段,即存量时代以消费升级为主的大逻辑。这种背景决定了高端白酒市场地位稳固,抗风险能力强,但增速趋缓,而另一方面,低端酒,尤其是没有区域优势的低端酒面临着出清。

而次高端白酒由于升级扩容的趋势机会最大。华泰证券研究显示:2020年(超)高端白酒茅台/五粮液/国窖1573销量分别达3.4、2.8、1万吨,次高端中最大的单品“水晶剑”2020年销量仅1.6万吨,其余单品销量仅千吨,其下方是规模较大的中高档白酒,高基数向上升级给予次高端白酒较大的增长弹性。

本轮股价涨幅最大的次高端白酒,包括水井坊、酒鬼酒与舍得,今年一、二季度业绩均实现三位数以上的增速,次高端酒市场的升级扩容带来的高成长性给其充分的溢价空间。当前,三家PE(TTM)分别为62.94倍、89.65倍、54.42倍,高于行业中位数的48倍。

另一方面,经过两次回调,从估值的角度看白酒板块已来到了相对安全的位置,中证白酒的PE(TTM)由6月份的60倍滑落到48倍。

这一背景下,具有优势地位且业绩增速不俗的白酒受到资本的重点关注,泸州老窖就是这样的例子。目前泸州老窖PE(TTM)为46.99倍,但二季度公司归母净利润增速达到36%,为三大高端白酒增速最高的企业。

此外,茅台、五粮液的估值也回落到合理位置,目前两家的PE(TTM)分别为46.38倍与37.48倍,均向公司历史平均40.6倍与37.1倍靠近。部分券商预测,随着资金开始从高估值热点板块向下切换,合理估值区间的白酒板块有望重新获得配置。

市场先生时而疯疯癫癫,资金也经常追高抛低,但估值合理的白酒企业从不乏机会。