文|异观财经 炫夜白雪

中秋小长假、国庆长假期间,OTA领域的平台备受关注,携程作为OTA领域的老牌平台,近日发布了2021年第二季未经审计的财务业绩报告,与去年同期的数据相比可以看出,季度营收在连续5个季度的负增长后,终于恢复正向增长,各项主营业务与去年同期相比,表现不错,由此可以看出,携程正在走出新冠疫情的“阴霾”。

伴随国内对疫情的有效控制、疫苗接种率的不断提升,以及国内出台的各项旅行利好政策,国内旅游市场正在加速复苏。单季度亮眼的业绩表现很难看清企业发展的全貌,如果纵观OTA这一行业赛道,综合携程最近五年的财务业绩和运营数据看,携程真实的发展情况又是怎样的呢?

携程真实的发展状态是怎样的?

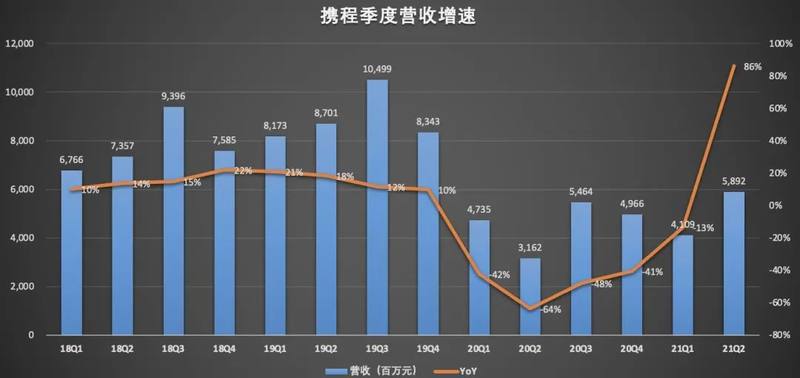

近日,携程(纳斯达克股票代码:CTRP)发布了截至2021年第二季度未经审计财务业绩。从季度营收表现来看,在连续五个季度的同比负增长后,携程终于在本季度迎来了正增长。

财报显示,2021年二季度,携程营收58.92亿元,较去年同期的31.62亿元,增长86%,较一季度的41.09亿元,增长43%。

携程收入主要由住宿预订(Accommodation reservation)、交通票务(Transportation ticketing)、旅游度假(Packaged Tours)、商旅管理(Corporate travel)和其他(Others)五部分构成。其中,住宿预订和交通票务是携程最大的两项收入来源。

具体来看,今年二季度,携程住宿预订收入24.55亿元,同比增长96%,贡献了41.7%的营收;交通票务收入为20.66亿元,同比增长80%,贡献了35.1%的营收;旅游度假收入为3.67亿元,同比增长182%;商旅管理收入为3.9亿元,同比增长141%。

二季度,携程各项主营业务表现出色。不过需要提醒注意的是,今年二季度携程业绩同比增速亮眼与与去年同期财务数据基数低有很大关系。

众所周知,2020年新冠疫情全球性蔓延,国内和全球各个国家和地区均采取了不同程度的封锁措施,被迫居家的人们,旅游活动受到限制,直接对携程多项业务造成重创,致使业绩惨淡。

财报显示,携程2020全年营收183亿元,2019全年的357亿元,营收骤降48.7%。其中,住宿预订营收71.32亿元,较2019年的135.14亿元,骤降47.2%;交通票务营收71.46亿元,较2019年的139.52亿元,骤降48.7%。

从近五年携程的营收增速来看,2016年至2020年,携程年度营收增速分别为72.3%、36.3%、15.2%、14.8%和-48.7%,即便将新冠疫情突发的2020年排除在外,也不难看出,携程营收增速呈现较为明显的放缓趋势。

根据文化和旅游部数据中心测算,五一假期期间,国内累计出行人次高达2.3亿人次,已经恢复至2019年同期的103.2%,实现国内旅游收入1132.3亿元,恢复至2019年同期的77%,说明国内旅游市场已经逐渐恢复。

随着我国国内疫情得到有效控制、疫苗接种率不断提升,以及国内出台的各项旅行利好政策,我国旅游市场已逐渐恢复,二季度的五一小长假迎来国内旅游小高峰,受益于此,携程本季度迎来较好成绩,但从营收规模方面,总体是低于2019年同期数据。

数据显示,携程2021年二季度58.92亿元的营收,较2019年同期的87.01亿元,减少32.3%;24.55亿元的住宿预订收入,较2019年同期的34.1亿元,减少28%;20.66亿元的交通票务收入元,较2019年同期的34.07亿元,减少39.4%。

那么其他OTA平台业绩表现如何?我们以同程艺龙为例,其中住宿预订收入和交通票务收入是同程的主要收入来源。

根据同程8月23日发布的财报显示,2021年Q2同程实现21.38亿元的营收,较2020年Q2的12亿元增长78.1%,较2019年Q2的15.91亿元,增长34.4%.

2021年Q2,同程住宿预订服务收入7.43亿元,较2020年Q2的3.84亿元,增长93.3%,较2019年Q2的5.53亿元,增长34.2%;交通票务收入12.35亿元,较2020年Q2的7.26亿元,增长70.1%,较2019年Q2的9.37亿元,增长31.8%。

对比来看,虽然同程的营收规模与携程存在一定的差距,但总营收以及各项主营业务收入同比增速与携程差距不大。但同样将今年二季度业绩表现与2019年Q2业绩表现相比,同程与携呈现巨大反差。同程实现正向增长,而携程却是负增长。

此外,同程之外,携程还面临飞猪、美团等互联网巨头们的竞争。根据美团最新公布的财报数据显示,2021年Q2,美团到店、酒店及旅游实现86.02亿元,同比增长89.3%。二季度,美团到店、酒店及旅游的收入超携程二季度58.92亿元的总营收。

净利润方面,携程与同程也呈现了强烈反差。携程由盈转亏,同程保持盈利。

净利润方面,从年度数据看,携程全年转盈为亏。财报显示,携程2020年全年亏损32.69亿元,相比去年全年净利润为69.98亿元。

从季度来看,2020年上半年携程处于大幅亏损的状态,在连续几个季度削减研发和营收支出后,携程在2020年Q3实现扭亏为盈,今年一季度净利润更是高达17.65亿元。

然而,今年二季度,携程再次转亏。财报显示,2021年Q2,携程净亏损6.59亿元,较去年同期的4.72亿元的净亏损,亏损有所扩大,呈现了增收不增利的情况。

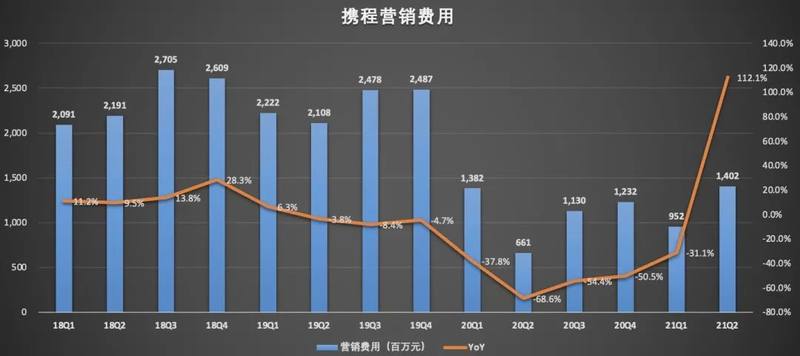

亏损背后,与营销费用大增有一定的关系。从上图可以看出,自2018年开始,携程在营销支出方面相对克制,压缩在营销方面的支出。自2019年Q2开始,携程营销费用都处于同比减少的情况,然而,今年二季度,携程的营销费用却大幅增加。财报显示,携程营销费用为14.02亿元,较去年同期的6.61亿元,增长112.1%。

全球疫情的持续蔓延,让携程的全球化战略受到严重受阻,不得不把国内市场摆在更优先的位置。随着国内旅游市场的逐复苏,为了与各大OTA平台、美团、阿里巴巴等流量巨头抢夺用户资源,扩大市场份额,各大平台势必会加大营销方面的开支,携程自然也不例外。

在携程陷入亏损的二季度,同程保持盈利状态。财报显示,2021年Q2,同程经调整溢利净额为3.98亿元,同比2020年第二季度的1.96亿元增加103.0%。

携程面临的机遇和挑战?

2019年10月底,携程在20岁生日的时候提出了全球化战略。

根据携程此前公布的2019年Q2的财务数据显示,2019年第二季度,携程网的国际业务收入占集团总收入超35%,其中国际酒店和国际机票业务增速超两倍于中国出境游增速。

然而,全球公共卫生事件的持续蔓延,让携程的“全球化”战略严重受阻。但这并不意味着携程会放弃该战略。

梁建章表示:“随着全球疫苗接种率的攀升,以及更有利的旅游政策的出台,可以预见,国内国际旅游市场将迸发出巨大的势能。未来,携程会继续兼顾全球布局和国内发展,打出漂亮的翻身仗。”

受到全球公共卫生事件影响,海外旅游市场的恢复情况远不如国内,这对携程的全球化战略将持续产生影响,海外业务恢复时间尚存在一定的不确定性。

以Booking Holdings为例,Booking 2021年Q2总收入为21.6亿美元,比去年同期的6.3亿美元,增长243%,相比2019年同期下降了44%。

Booking今年第二季度的旅游预订总额(不包含已取消订单)为219.56亿美元,较2020年同期的23亿美元增长851.7%;预订间夜量为1.57亿个间夜,同比增长457.5%,达到2019年同期的74%,主要得益于欧洲和美国的强劲业绩。

由此可以看出,海外旅游市场目前也处于恢复当中。随着全球疫苗接种率的不断攀升,以及旅游限制措施放松,海外旅游市场一旦恢复,对携程将产生积极的正面影响。

携程CFO王肖璠在财报电话会上谈到,“而国际业务部分,比如天巡依然是亏损状态,但是考虑到不断累积的旅游需求,以及美国和欧洲旅游市场不断恢复正常,国际业务也出现了环比的增长,相信国际旅游市场会逐渐恢复,我们各个国际业务品牌的利润率也将回归正常水平。”

携程在全球化过程中,除了面临海外旅游巨头Booking和Expedia的竞争之外,同样也面临来自飞猪的竞争。背靠阿里的飞猪早几年前就不断完善和深化与全球各大旅游企业、目的地旅游局的合作。疫情结束后,出境游或将迎来一个爆发的“窗口期”,飞猪自然也不会放过机会。

当国际业务恢复面临不确定性的时候,携程把业务中心放在了国内。然而,国内在线旅游早已是红海,尤其一二线城市在线旅游已基本稳定,国内在线旅游的竞争将更多是下沉市场的争夺。

根据前瞻产业研究院发布的《2021年中国在线旅游产业全景图谱》显示,三线以下城市处于渗透率提升、用户增长的高成长阶段,三级及以下城市用户规模占比由2017年的35.9%上升至2019年的46.1%。

美团在低价市场市场的渗透和话语权更具优势。2020年同样面临新冠疫情的影响,美团和携程酒旅相关业务的表现却大不同。

2020年前两个季度,美团到店、酒旅业务呈现同比下滑的情况,从第三季度开始收入恢复正向增长。2020年四个季度,美团到店、酒旅业务的营收同比增速分别为:-31.1%、-13.4%、4.8%和12.2%。

相比之下,2020年四个季度,携程住宿预订业务收入同比下滑严重,一到四季度分别下滑62%、63%、40%和24%。2020年Q2,美团酒店夜间量达7800万,不仅未因为疫情出现显著下滑,还实现了82.9%的环比增长。2021年Q2财报显示,美团国内酒店间夜量同比增长81%至1.41亿,连续四个季度酒店间夜量破亿。

下沉市场份额的争夺,更多也是用户流量的争夺。

携程在用户流量方面处于劣势。携程20周年发布的用户报告显示,携程集团品牌用户超4亿。截至2021年Q2,美团年度交易用户数已达6.3亿,远超携程。

在用户的增量上,携程更多是围绕旅游这一个核心延伸,在新增流量上辐射范围相对较小。相比之下,美团的业务覆盖范围更广,比如出行领域覆盖打车、共享单车等场景,触达的用户也就更广,因此在新增流量上,美团比携程更具优势。

目前,我国在线旅游主要参与者有携程、美团、去哪儿、同程旅游四大平台,这四大平台背后均各自背靠互联网巨头——百度、阿里巴巴和腾讯。携程旅行背靠百度;同程旅行和美团背靠腾讯;飞猪背靠阿里巴巴。相比较而言,腾讯和阿里巴巴的用户体量超过百度。

为了争夺用户流量,OTA平台的营销花样不少。上半年,同程推出“机票盲盒”吸引了2000万人参加,引发全网热议。今年9月对公司组织架构进行调整,成立住宿及本地消费事业群、出行事业群、内容及度假平台事业,希望通过内部结构优化,实现旗下业务增长。

总之,国内下沉市场的竞争越发的白热化,携程面临的每一位竞争者,无论用户流量,还是资本实力,都不容小觑,都会给携程造成较大的竞争压力,携程的未来将面临重重挑战。