文|砺石商业评论 李平

9月9日,全国乘用车联席会统计数据显示,8月国内新能源乘用车零售销量达到了24.9万辆,同比增长167.74%。同时,中国新能源乘用车的渗透率达到了历史最高水平的17.1%,2020年全年这一数据还仅为5.8%。

新能源汽车销售节节攀升的同时,燃油车市场则在持续下滑。8月,中国狭义乘用车的零售销量为145.07万辆,同比下降15%,这是连续第三个月的同比销量下降。

值得一提的是,8月中国新能源车企销量排名TOP10之中,只有特斯拉一家外企,比亚迪、长城汽车、上汽乘用车、理想、小鹏等新老势力继续将合资品牌挡在10名之外,包括一汽大众和上汽大众两家传统巨头。

今年以来,国内新能源汽车销量一再超出市场预期,而国产品牌的强势表现更是让人看到中国汽车产业“弯道超车”的可能。

资本市场也对这一百年未有之变局给与了积极的回应。最新一期的全球车企市值排名榜显示,比亚迪、长城汽车两家中国民营车企已经成功进入到前十榜单,并将四大国有汽车集团远远甩在身后。

作为曾经的动力电池、新能源汽车双料冠军,比亚迪先是携刀片电池打响对三元锂电池的反攻之战,后又力压特斯拉重新夺回新能源汽车销售全球冠军。截至8月24日,比亚迪以1186.6亿美元市值位列全球车企市值榜第4名,也是中国第一大市值车企。

上演王者归来的同样还有长城汽车。自《长城汽车命悬一线》反向营销成功破圈之后,长城汽车迅速完成品牌营销、平台技术以及企业文化的升级与改造,旗下五大品牌全线突围,成为传统车企转型的一个样本。截至8月24日,长城汽车以690.6亿美元市值位列全球车企市值榜第7名,也是中国第二大市值车企。

那么,如果将比亚迪与长城汽车进行比较,谁会是未来中国汽车行业的真正王者?

01 销量对比:长城汽车领先,比亚迪后劲十足

在对比销量之前,要先了解比亚迪和长城汽车在营收结构方面的差异。

比亚迪是以手机电池业务起家,后进入到动力电池领域。2003年,比亚迪通过收购秦川汽车厂正式跨入到汽车领域。

从收入构成上看,比亚迪主营收入共分为汽车业务、手机部件及组装业务、二次充电电池及光伏业务三部分。2020年,比亚迪汽车、汽车相关产品及其他产品业务的收入约839.93亿元,收入占比约为54%。公司手机部件业务、二次充电电池及光伏业务合计占比约为46%。

长城汽车则是从皮卡起家,凭借SUV突围,是目前国内最大的SUV生产商和皮卡生产企业。从收入构成上看,长城汽车主营收入以整车及零配件销售为主。

2020年,长城汽车整车销售收入923.86亿元,收入占比为89.43%,零配件销售收入51.41亿元,收入占比为4.98%,整车及零配件合计占比约为95%。

从收入构成来看,用整车销量来评判两家车企的实力,对整车销售收入占比更低的比亚迪来说似乎并不“公平”。但从一个更大的范畴来看,比亚迪二次电池业务也是在为其整车业务提供支持,而长城汽车母公司长城汽车集团旗下同样也有动力电池(蜂巢能源)及氢能方面的布局。因此,把整车销量作为衡量两家公司综合实力的一个指标,仍具有很强的现实意义。

下面来看两家公司的整车销售对比。

2020年,长城汽车总销量为111.59万辆,同比增长5.41%,其中欧拉电动车品牌年销量5.6万辆,新能源汽车销售占比约为5%;比亚迪新车销量为39.46万辆,较上年减少1.48万辆,其中,新能源汽车销量为16.29万辆,占比约为50%。

2021年上半年,长城汽车总销量为61.44万辆,同比增长53.68%。其中,欧拉品牌上半年累计销量5.26万辆,同比大增428.69%,新能源汽车占比提升至8.5%;比亚迪新车销量为24.67万辆,同比增长55.51%,其中新能源汽车累计销量约15.46万辆,同比增长154.76%,新能源汽车占比提升至63%。

可以看出,由于燃油车领域的差距,比亚迪新车销售总量不及长城汽车。但从销售结构上看,比亚迪新能源汽车销量及占比远超过后者,已经基本完成了新能源汽车的转型。长城汽车欧拉品牌增长虽快,但收入占比仍不及10%。

此外,从销售增速上看,比亚迪也超长城汽车。今年1-8月,长城汽车累计销量为78.4万台,同比增长39.3%。比亚迪前8月累计销量则为37.3万台,同比增长64.3%,这就意味着双方总销量差距正在缩小。

2021年以来,国内新能源汽车销量一再超出市场预期,比亚迪更是一马当先,7月份开始已经成功超越特斯拉位居全球第一。

8月份,比亚迪新车销量达到6.8万台,其中新能源汽车销量更是首次突破6万台大关,再次成为中国新能源汽车品牌销量冠军(也是全球第一)。其中,比亚迪秦PLUS DM-i超越特斯拉Model Y跃居销量排行榜第二位,而比亚迪秦PLUS EV、比亚迪汉 EV和比亚迪宋DM均跃居销量排行榜前十位。

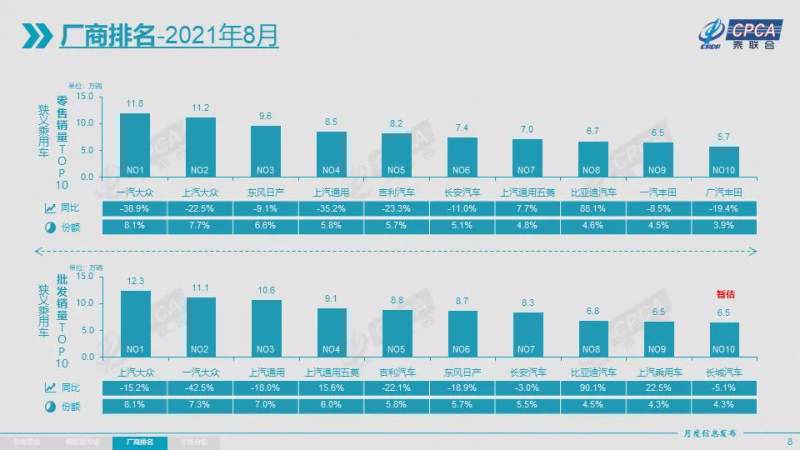

在燃油车低迷、新能源火爆的双重影响下,新能源汽车已成为影响整车厂销量排名的一个关键因素。正是由于新能源汽车的热销,8月份比亚迪以6.8万辆的批发销量进入排行榜前十名,这也是比亚迪时隔多年后“杀进”前十。

而受芯片短缺影响,长城汽车8月份产销量均出现同比下滑,其中,新车销量为7.4万台,同比、环比均出现小幅下滑。对比来看,比亚迪和长城汽车销量的差距已经缩小至6000台左右。

相比长城汽车,比亚迪新能源汽车的热销让其保持着更加强劲的上升势头,也成为二级市场最为看重的一点。截至8月31日,比亚迪市值已经接近8000亿元人民币,继续领跑中国车企市值榜。

02 技术路线:比亚迪刀片电池发威、长城汽车押注氢能

EV Sales数据显示,2021年1-7月,比亚迪新能源汽车累计销量超过大众排名升至第3名。从8月份销量增速上看,比亚迪将在三季度升至累计销量榜单第2名,进而与特斯拉正式争夺全球冠军之位。

实际上,2019年之前比亚迪就是全球新能源汽车销量冠军,并且还是动力电池和新能源汽车双料世界第一。但由于在锂电池技术路线上坚持磷酸铁锂电池而错过三元电池,比亚迪在动力电池领域被宁德时代超越,新能源汽车销量冠军头衔也被特斯拉夺走。

2020年3月,“刀片电池”的横空出世成为比亚迪逆转局面的关键,具备成本和安全优势的磷酸铁锂电池重新受到市场青睐。今年5月,我国磷酸铁锂电池单月产量比重达到63.6%,在近三年首次超过了三元电池。比亚迪几乎是用一己之力扭转了市场结构。

在刀片电池的“武装”之下,比亚迪汉销量节节高升,成为国内首款月销破万的中大型轿车。截至6月末,比亚迪汉在不到一年的时间内累计销量约9万辆,打破了20万以上中国新能源自主品牌轿车的销量天花板。

截至今年上半年,比亚迪纯电动全系已经换装刀片电池。而为了应对持续增长的产能需求,比亚迪又新建设长沙、贵阳、蚌埠等基地,预计至年底刀片电池产能将超过60GWh。此外,比亚迪还计划2022年起向现代汽车提供刀片电池,进一步拓展其动力电池业务。

除了动力电池之外,比亚迪在电机和电控技术领域同样处于领先位置,独步天下的自研三电技术已经成为比亚迪电动车实力的最佳背书,也是其敢于叫板特斯拉的资本。

相比比亚迪,长城汽车目前在纯电领域发展相对落后,这也是公司新能源汽车占比不足10%的主要原因。一方面,作为燃油车时代的头部车企,长城汽车早期并没有对新能源汽车全力跟进,魏建军直到2019年还公开表示“不相信只靠纯电动中国车企就能弯道超车”;另一方面,长城在新能源技术路线上“不能偏科”的竞争策略,也导致其对纯电技术路线未能做重点投入。

好的一点是,在欧拉品牌的带动下,长城汽车新能源汽车销售逐渐打开局面。2021年上半年,欧拉黑猫以3.37万辆的销量进入国内新能源汽车排行榜前五名,长城集团旗下蜂巢能源装机量也成功闯入动力电池装机量前十名,同比大增27900%。

7月30日,蜂巢能源宣布公司完成102.8亿元的B轮融资,投资方包括中银投、深创投、IDG、三一重工等机构,还包括高调宣布造车的小米集团。

公开资料显示,蜂巢能源的前身为长城汽车动力电池事业部,其早在2012年时就开展电芯的预研工作,2018年2月独立为蜂巢能源科技有限公司,主营业务包括下一代电池材料、电芯、模组、PACK、BMS、储能和太阳能技术的研发、制造及创新。

蜂巢能源的最大看点在于无钴电池。与主流三元镍钴锰锂电池相比,蜂巢能源无钴电池可以很大程度削减成本。8月29日,蜂巢能源在成都车展宣布,搭载全球首款无钴电池包的长城欧拉SUV车型樱桃猫实现量产装车,动力电池行业正式进入无钴时代。

但也有分析认为,长城汽车所谓无钴电池本质上就是镍锰酸锂电池,也就是从三元NCM(镍钴锰)中真正拿掉钴的二元镍锰酸锂(NMx)电池。而从成本、能量密度和安全性三大指标来看,镍锰酸锂电池均处于三元锂电池和磷酸铁锂技术之间,更像是后两者的一个折中方案,其真正市场表现还有待观察。

或许是因为动力电池领域相对落后的地位,长城汽车总想通过某种方式来实现“弯道超车”。所以除了无钴电池之外,长城汽车还对氢能源技术推崇备至。

3月29日,长城汽车发布了氢能战略,提出将构建“制-储-运-加-应用”的一体化氢能供应链生态,并推出了氢柠技术等一系列重磅成果。按照公司规划,长城今年将推出全球首款C级氢燃料电池SUV,并完成100辆49吨氢能重卡应用项目落地。

截至目前,长城汽车在氢能领域已经累计投入20亿元研发费用,未来3年内,公司还将继续投入30亿元,以实现2025年全球氢能市场占有率前三这一目标。

氢能源被广泛视为未来的终极能源,具有重要的战略意义。但受制于较高的制氢成本和存储成本,现阶段氢能源汽车进展并不乐观,目前已经量产的丰田Mirai 2020年全球销量也只有1770台。

因此,相比在纯电这一主流技术路线上处于领先地位的比亚迪,长城汽车重金押注的氢能源虽然具有想象空间,但具体实现路径的困难以及技术失败风险也是客观存在。

03 财务对比:长城汽车盈利能力更强,比亚迪研发投入更大

2020年,长城汽车实现营业收入1033.08亿元,同比增长7.38%;实现净利润53.62亿元,同比增长19.24%。同期,比亚迪则实现营业收入1565.98亿元,同比增长22.59%,其中整车相关收入839.93亿元;实现净利润42.34亿元,同比增长162.33%。

可以看出,尽管比亚迪营收规模高出长城汽车533亿元,但净利润金额却较长城汽车少了11亿元。而通过进一步分析可以看出,双方盈利能力的差距并非来自于销售毛利率,而是来自于净利润率。

2016-2020年,比亚迪销售毛利率分别为20.36%、19.01%、16.40%、16.29%、19.38%,长城汽车销售毛利率分别为24.46%、18.43%、16.69%、16.22%、17.21%。从近五年数据来看,除了2016年之外,长城汽车毛利率均低于比亚迪。

近五年,比亚迪销售净利润率分别为5.30%、4.64%、2.73%、1.66%、3.84%,长城汽车分别为10.72%、5.02%、5.37%、4.76%、5.19%。在净利润率方面,长城汽车完胜比亚迪,这说明长城汽车拥有着更高的经营效率和费用管控能力。

由于早年新能源汽车销售所涉及的大量补贴未到账,比亚迪应收账款金额持续高企,这不仅占用了公司大量流动性资金,也给比亚迪带来了较大的坏账风险。

每年坏账损失也对其净利润造成一定冲击。年报数据显示,2018-2020年,比亚迪信用减值损失分别为3.32亿元、4.97亿元、9.52亿元。截至2021年6月末,比亚迪应收账款余额依然高达379.82亿元。

大量应收账款未能到账,比亚迪研发投入、产能扩建等所需资金只能通过举债等方式进行,有息负债又带来大量利息支出。2020年,比亚迪财务费用高达37.63亿元,几乎与同期净利润持平。

长城汽车情况则完全相反。截至6月末,长城汽车货币资金及交易性金融资产为309亿元,应收账款仅有32.20亿元,财务费用为-3.06亿元。对比来看,上半年比亚迪仅财务费用支出这一项就超出长城汽车40亿元。

尽管面临到资金压力,比亚迪仍然保持了很高的研发投入。2016-2020年,比亚迪研发投入分别为45.22亿元、62.66亿元、85.36亿元、84.21亿元、85.36亿元。2020年,比亚迪研发费用率为5.46%。

同期,长城汽车研发投入分别为31.80亿元、33.65亿元、39.59亿元、42.48亿元、51.50亿元。2020年,长城汽车研发费用率为4.99%,长城汽车整体研发投入略低于比亚迪。

整体来看,无论是新能源汽车销量还是三电技术,目前比亚迪都要超过长城汽车,这也是长城汽车市值只能“屈居”其后的一个重要原因。但从盈利能力上看,长城汽车却明显超出比亚迪一截,并远比后者稳定。从长期来看,一家企业的股价最终表现将取决于其经营业绩,这也说明未来两家公司市值排名仍有悬念。

对于未来,长城汽车已经提出了2025年销量突破400万、新能源汽车占比超过80%的宏伟目标,而比亚迪汽车则将超越特斯拉提上了日程。比亚迪与长城汽车的“王者之争”,也将是未来五年中国汽车行业的一个重要看点。