文|海豚投研

近期市场仍然在追逐新能源板块,上周比亚迪封了两个涨停板,风头盖过新能源汽车行业的标杆宁德时代。8 月 9 日 A 股收盘总市值超 8000 亿,接近曾经 yyds 的五粮液,并且大有站上万亿市值的势头,但也有人此刻选择了谨慎。

2021 年 7 月,公司联合创始人夏佐全减持 955 万股 A 股股份(占总股本的 0.33%),减持均价 241-261 元人民币,约套现 24 亿人民币,持股比例下降至 2.97%;

2021 年 7 月,喜马拉雅资本知名投资人李录减持 1077 万股 H 股股份(占总股本的 0.38%),减持均价 220-230 元港币,套现 24 亿元港币,持股比例下降至 6%;

2020 年 9 月-2021 年 1 月,公司最早的投资人吕向阳减持 953 万股 A 股股份(占总股本的 0.33%),减持价格区间 93-263 元人民币,持股比例下降至 13.78%;

一边是股价的扶摇直上,一边是重要股东的纷纷减持,资本市场亟需知道比亚迪价值几何?

海豚君认为,在看业务复杂度比较高的比亚迪时,我们要抓大放小,核心关注其新能源乘用车业务和电池业务,因此在评估比亚迪的企业价值时,我们也从两个核心业务出发,主要解决以下问题:

1、比亚迪新能源乘用车的业务规划?销量展望及均价变化?预期产生的收入体量是多少?

2、整车行业毛利率和费用率情况?扣除成本费用后,比亚迪新能源乘用车业务能贡献多少净利润?

3、动力电池业务的外供进展和展望?预期市占率以及收入的贡献?

4、动力电池行业毛利率及费用率情况?扣除成本费用后,比亚迪动力电池业务能贡献多少净利润?

5、大而全的比亚迪此前奉行的垂直整合战略,在面临走专注路线的竞争对手时,比亚迪落后了,但正在推行的供应链开放并分拆上市其实是在解决此前的遗留问题,对估值的影响是比较大的,因此我们关注其分拆上市的节奏。

6、分别用分布估值和 DCF 估值,计算比亚迪企业价值的范围?

由于比亚迪的各业务预测弹性较大,因此海豚君从一个角度出发进行预测,然后将预测结果用多指标进行合理性验证,避免预测数据出现比较明显的 bug,力求做到模糊的正确,因此涉及数据较多。

为了方便读者快速获取结论,海豚君特意将结论提到正文前:

赛道高成长性、高稀缺性和相对高确定性是当前新能源汽车板块持续吸金的根本,比亚迪由于近 1-2 年的超高增长和跑赢行业的确定性成为比亚迪领涨的根本。

但不论是分部估值还是 DCF 估值,比亚迪当前的市值已经反映充分反映了上述高成长性和确定性,好赛道 + 好公司的市场预期高度一致。海豚君不排除在行业继续超预期的环境中股价继续上扬,演绎乐观预期,但当前价位收益回撤比偏低,入场可能会面临较大的回撤,不建议参与。

同时海豚君认为对当前的新能源汽车板块,控制风险应该放在追求收益之前,富贵稳中求。

以下为正文:

一、新能源乘用车:量 * 价=收入

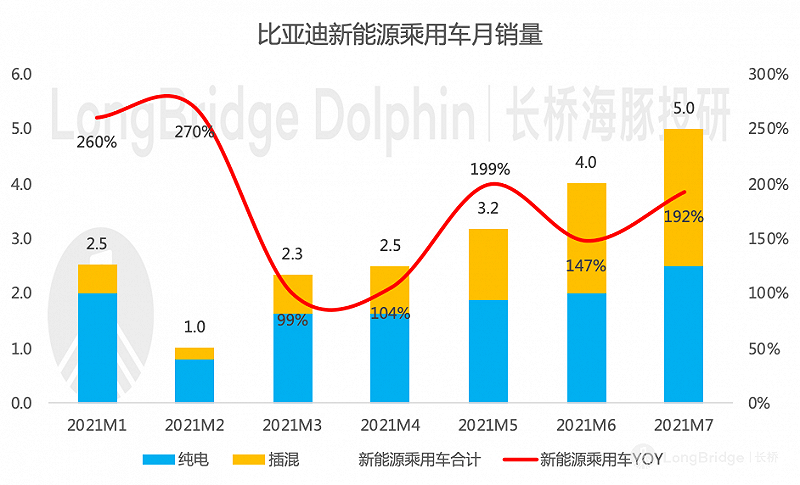

首先来看一下比亚迪最近的销量势头。刚刚过去的 7 月份,比亚迪新能源乘用车月销量突破 5 万辆,同比增长近 200%,其中纯电和插混乘用车销量分别约为 2.5 万辆,这些数字意味着什么呢?

从目前的势头来看,比亚迪 2021 年有望完成 40 万辆新能源乘用车的目标,而国内预计新能源汽车的年销量在 240-260 万辆,市占率对应 15%-17%,曾经巅峰时期的上汽集团燃油车全国市占率也就 22% 左右,曾经领跑新能源汽车的比亚迪在经历了短暂的落败之后重新迎头赶上;

从纯电销量来看,可以横向对比特斯拉、蔚来、小鹏和长城的欧拉。特斯拉 2021 年 6 月国内销量 2.8 万辆,产能在 3-3.5 万辆,还需要满足出口需求,而造车三傻月销量还在冲击万辆的路上,长城欧拉 6 月销量也不足 1.1 万辆。不论是和纯电动的造车新势力相比,还是和转型新能源的传统车企相比,比亚迪都处于领先地位。

从爆款纯电车型来看,比亚迪汉纯电月销量约稳定在 5500 辆,虽然单款车型不如特斯拉,但并不输蔚来和小鹏的单车车型;

从爆款插混车型来看,比亚迪秦 plus 月销冲击万辆,宋月销超 5000 辆,汉月销稳定在 2500 辆左右;

因此,近期的比亚迪,总量冲击第一又不缺乏爆款车型,各个维度都在前进。

曾经 2020 年刀片电池的发布让市场重新审视公司动力电池业务的价值,当前 DM-i 平台和配套车型的发布让我们不得不重新审视公司新能源乘用车业务的价值。

数据来源:公司公告、海豚投研整理

【1】销量:从产能推销量,多角度检验合理性

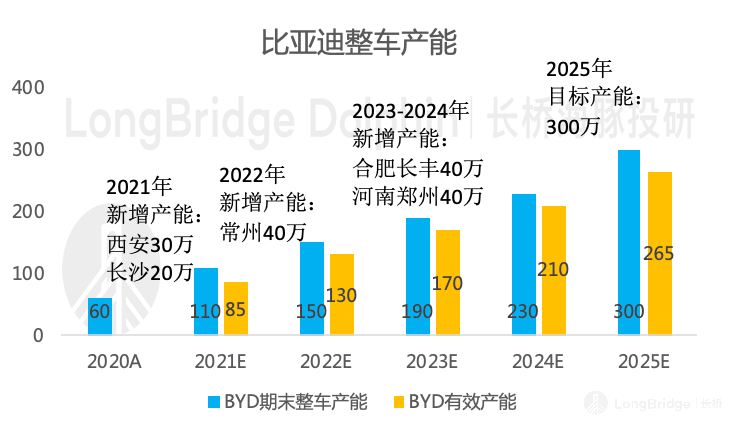

目前公司处于产能扩张的阶段,因此从产能出发进行销量预测,同时用市占率和电池产能来进行合理性验证。

产能规划:2025 年目标产能 300 万辆有望实现:

2020 年公司披露整车产能 60 万辆;

2021 年在建的西安工厂和长沙工厂分别有 30、20 万辆产能投产,主要生产 DM-i 平台车型,即 DM-i 平台新增产能 50 万辆;

2022 年在建的常州工厂 40 万辆产能投产,主要生产 DM-i 平台车型;

2021 年新增规划产能 80 万辆,包括 2021 年 8 月新增合肥长丰项目,规划年产能 40 万辆;同时 2021 年 5 月有传闻称比亚迪在郑州征地建厂,征地面积高于合肥长丰,因此保守估计规划年产能同样为 40 万辆;海豚君预计 2023-2024 年分别投产 40 万辆。

2025 年比亚迪整车产能的目标是 300 万辆;

其中 DM-i 平台最近产能最紧缺,目标年底 DM-i 产能将爬坡至 8 万辆/月;

数据来源:新闻、券商研报、海豚投研整理

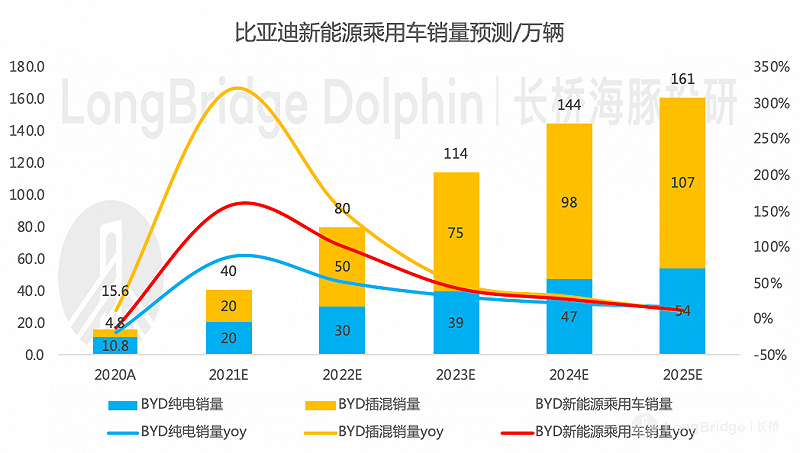

销量:未来 5 年年化复合增速 59%,跑赢行业

2021 年比亚迪新能源乘用车销量目标为 40 万辆,包括 20 万辆纯电动车和 20 万辆插混车,确定性较强;

2022 年公司口径预期新能源乘用车销量有望实现 100 万辆,海豚君认为略激进,因此给予一定折扣,给予纯电 30 万辆(受益刀片电池的全面普及和以海豚为首款车的海洋系列产品的推新),插混 50 万辆(对应月销量 4.17 万辆,2021 年 7 月销 2.5 万辆,目前新增订单超过交付量且积压订单超 15 万辆),相当于单月销量 6.7 万辆;

2023-2025 年不确定性较大,海豚君对纯电销量分别给予 30%、20%、15% 的增速(主要跟随行业一起成长)、对插混车给予 50%、30%、10% 的增速(主要受益燃油经济性要求升高,插混车可抢占燃油车,同时随着长城比亚迪等自主品牌混动技术的研发成功,日系车较难维持之前在中国普混市场的垄断地位);

则未来 5 年比亚迪纯电动年化复合增速 38%(与行业增速相当)、插混车年化复合增速 86%、新能源乘用车年化复合增速 59%(高于新能源乘用车行业增速),值得注意的是 2021 年和 2022 年的超高增速和确定性。

数据来源:公司公告、海豚投研整理

合理性 - 市占率:市占率提升主要来 DM-i 插混车型

考虑到品牌出口较难,因此主要考虑比亚迪在国内市场的市占率。

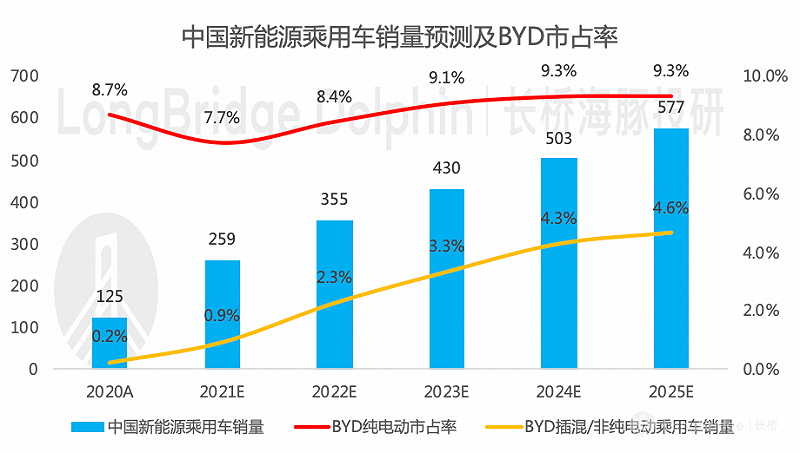

2021 年中国新能源乘用车渗透率有望达到 12%,2025 年政策目标是渗透率 20%,但按照最近的市场预期,2025 年国内新能源乘用车渗透率有望超 25%,25% 渗透率对应年销量 577 万辆,年化复合增速 36%;

比亚迪纯电动市占率:从 2020 年的 8.7% 提升至 2025 年的 9.3%,市占率提升不明显,主要伴随行业一起成长;

比亚迪插混市占率:海豚君此此处的插混市占率=BYD 插混销量/乘用车行业整体销量(包括燃油乘用车和新能源乘用车)。

这样调整的原因主要在于,政府制定新能源乘用车渗透率时,插混车在新能源乘用车中的占比比较低,目标的制定主要考虑纯电动车。2021 年比亚迪 DM-i 平台的成功时行业此前未考虑到的行业变量,并且比亚迪 DM-i 平台推出的插混车的主要意义在于推动插混车型与燃油车的平价,抢占的是燃油车和被日系垄断的普混车的市场份额。因此海豚君将比亚迪插混车的市占率定义为 BYD 插混车销量/乘用车行业整体销量(包括燃油乘用车和新能源乘用车)。

因此海豚君认为计算比亚迪插混车占所有乘用车的市占率会更合理。

已经被验证的 DM-i 平台的巨大成功将带动公司插混车市占率从 2020 年的 0.2% 提升至 2025 年的 4.6%,相比成熟汽车的市场格局,4.6% 的市占率属于合理范围。

数据来源:中汽协、公司公告、海豚投研整理

合理性 - 电池产能:刀片电池产能可以满足内部需求

由于比亚迪整车所需要的电池全部自供,并且产能紧缺的电池优先满足自供,因此电池产能是公司整车销量的约束条件。

本文下面的电池部分会提及公司刀片电池产能及外供占比的情况,公司刀片电池产能可以满足上述整车销量产生的装机量需求,同时外供比例相对合理。

数据来源:公司公告、海豚投研整理

【2】单车均价:DM-i 成为公司单车均价下行的利器

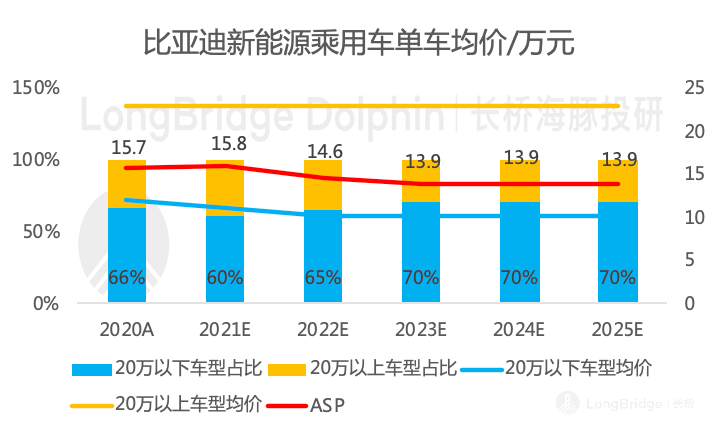

对于比亚迪新能源乘用车单车均价,公司在 2020 年年报做了一次偶然的披露,比亚迪 2020 年新能源乘用车产生 243.7 亿元的销售收入,对应单车均价为 15.6 万元。海豚君推测,2020 年的单车均价应该是有不小的上移的,因为 2020 年比亚迪汉的推出带动了公司 20 万以上的车型占比提升至 34%。

比亚迪高端车型以唐和汉为主,海豚君假设 20 万以上车型的销售均价为 23 万元,则可以反推出公司 20 万以下车型的销售均价为 12 万元;

然后我们预测比亚迪未来单车均价的变化,主要考虑两个因素,一是比亚迪品牌战略,二是公司 DM-i 平台。

比亚迪品牌战略:高端品牌。计划于 2021 年四季度正式发布,预计车价区间在 50-80 万,“独立品牌、独立团队、独立销售网络”。比亚迪品牌向上的战略一直都走得比较艰难,“比亚迪是低端车”、“20 多万为何要买比亚迪” 的品牌形象已经深入人心,因此此次独立品牌的推出对公司品牌形象的影响是非常值得关注的,而我们认为 高端不在贡献销量,更大的意义在于品牌形象改善后对比亚迪中低端车型销量的带动。

比亚迪品牌战略:海洋系列纯电车型。e3.0 纯电平台推出 “海洋” 系列车型,首款车海豚于 ChinaJoy 展会上亮相,预计售价 11-13 万元。8 月 13 日开启预定,主要定位年轻化,从首款车型的定价来看,该系列很可能降低公司 ASP;

DM-i 平台:比亚迪 DM-i 平台的最大意义是加速燃油车平价时代的到来。根据比亚迪 DM-i 发布会的内容,海豚君估计,DM-i 平台可以将同款车型的价格下探 2-3 万。价格下降的目的就是快速侵蚀燃油车市场,快速上量。

综合上述三个因素,海豚君假设 2025 年比亚迪 20 万以上车型均价保持 23 万元不变,销量占比 30%;20 万以下车型均价从 12 万降低至 10 万元,销量占比 70%;则2025 年公司销售均价 13.9 万元,DM-i 平台成公司单车均价下行的利器,未来 5 年年化降幅-2%,这与品牌升级带来单车价值提升的直观感受不同;

数据来源:公司公告、海豚投研整理

【3】ASP 下降,新能源乘用车业务增长核心看销量

通过以上的预测,从量和价的两个因素看,新能源乘用车的核心驱动看销量的提升,我们将上述推测作为中性预期,然后对关键指标上下浮动,给出悲观和乐观预期;

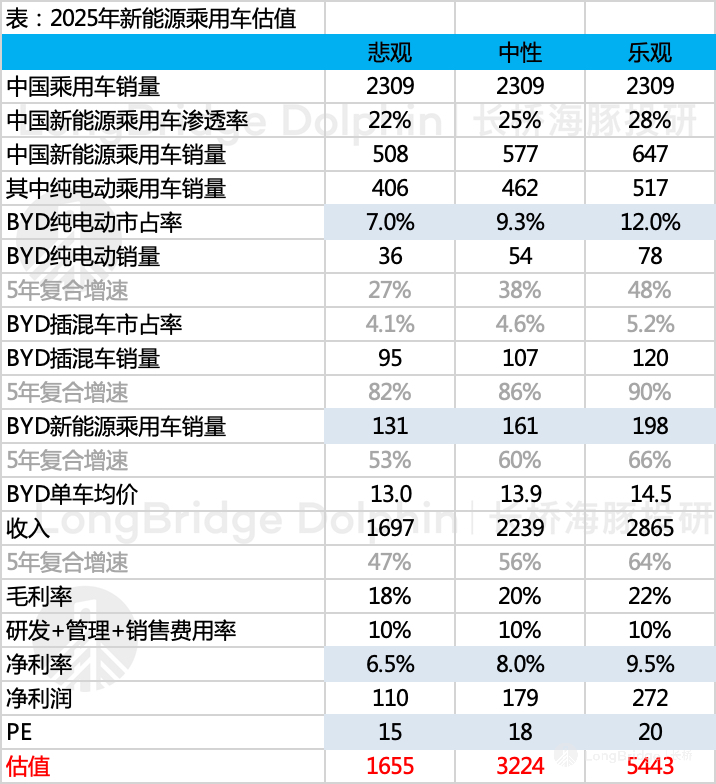

中性预期:整车估值 3224 亿元

中国新能源汽车渗透率 25%:中国 2025 年新能源乘用车渗透率目标是 20%,但从目前的情况看大概率会超过 25%,2025 年新能源汽车销量 577 万辆;

比亚迪纯电动乘用车市占率 9.3%:2025 年比亚迪纯电动销量 54 万辆,在国内纯电市场的市占率 9.3%,在特斯拉不扩产的情况下年销量媲美特斯拉;

比亚迪插混乘用车年销破百万:2025 年比亚迪插混车销量 107 万辆(对应月销量 8.9 万辆),占国内乘用车的市占率为 4.6%(长城汽车 2019 年销量 106 万辆,市占率约 4.9%,年销百万可以由一个新车周期带起来);

新能源乘用车合计销量 161 万辆,销量上坐稳自主车企龙头的地位,超越 2019 年的吉利汽车 136 万辆的年销量,意味着在电动化过程中,比亚迪真正在销量上坐稳自主车企龙头。

毛利率 20%、费用率 10%、净利率 8%:海豚君选取了自主品牌的吉利汽车、长城汽车,以及拥有以混动见长的日系车的广汽集团来作为可参考的公司,三家车企的毛利率基本处于 15%-20%,费用率在 8%-13%,净利率在 5%-10%。中性情境下,考虑分拆电池业务后,比亚迪的零部件自给率仍然较高,因此假设毛利率处于相对较高的 20%,同时考虑公司规模优势显现之后,盈利能力有所改善,因此预测费用率和净利率处于中等水平,即研发 + 管理 + 销售费用率合计 10%,净利率约 8%;

对于整车股,给予 2025 年 18 倍 PE,则 2025 年净利润 179 亿元,对应新能源整车估值 3224 亿元。

悲观预期:1655 亿元

中国新能源汽车渗透率 22%:2025 年新能源汽车销量 508 万辆;

比亚迪纯电动乘用车市占率 7%:2025 年比亚迪纯电动销量 36 万辆,销量不及特斯拉;

比亚迪插混乘用车年销突破 90 万辆,新能源乘用车整体销量 130 万辆;

毛利率 18%、费用率 10%、净利率 6.5%;

给予 2025 年 15 倍 PE:2025 年净利润 110 亿元,对应估值 1655 亿元。

乐观预期:5443 亿元

全球新能源汽车渗透率 28%:2025 年新能源汽车销量 647 万辆;

比亚迪纯电动乘用车市占率 12%:2025 年比亚迪纯电动销量 78 万辆,超越特斯拉和造车新势力,位列第一梯队;

比亚迪插混乘用车年销 120 万辆,全行业市占率突破 5%;

新能源乘用车整体销量接近 200 万辆;

毛利率 22%、费用率 10%、净利率 9.5%;

给予 2025 年 20 倍 PE:2025 年净利润 272 亿元(接近 2020 年的燃油车龙头上汽集团的净利润 250 亿元,但赛道可持续性更强),对应总市值 5443 亿元。

【4】比亚迪整车业务的风险,短期关注产能落地进程,长期关注自动驾驶研究进展

产能:包括整车产能和电池产能

根据本文前面的预测逻辑,公司新能源乘用车和动力电池短期内都处于供不应求的状态,因此产能是销量和出货量的主要约束条件。一方面关注公司新增产能的建设投产进展,另一方面关注新开工建设的产能增加。

自动驾驶:电动化和智能化共同推动汽车行业变革

比亚迪从 2003 年进入汽车行业就定位电动化,在电动车的核心零部件三电系统方面积累颇深,当时奔驰选择与比亚迪合作成立新能源车品牌只能是看中比亚迪的三电系统。

但 2020 年特斯拉的搅局,搅活了国内的新能源汽车市场,也带来了智能化新风尚。市场慢慢发现,动力形式的改变对消费者来讲并无感知,有的只是政府层面的支持,但智能化却可以改变消费者的驾驶习惯,成为车企重要的差异化来源和消费者重要的选购因素。

比亚迪在新能源上的抢跑体现了公司眼光的前瞻性,但也不得不承认在智能化方面的落后。海豚君认为比亚迪整车最大的风险就来自于智能驾驶对行业的颠覆。

目前关于自动驾驶大致可以分为三个阵营,一是以特斯拉为典型代表的全栈自研路线,芯片、算法和数据一把抓;二是以华为为代表的提供智能驾驶系统的外部供应商,目前已与北汽、广汽、长安在推进合作;三是以上汽、长城等为代表的,同时与第三方的芯片厂商、算法公司合作,供应商没有向下游整合的倾向,整车厂希望保住 “灵魂”;

商业模式尚未定型,比亚迪仍有希望,可以持续关注其研发进展及对外合作进展。

三、动力电池:装机量 * 出货均价=收入

【1】装机量:从产能推装机量,多角度检验合理性

上周,有消息称,比亚迪刀片电池外供欧洲特斯拉,并在欧洲市场路演。海豚君认为比亚迪刀片电池在海外的竞争力是明显强于整车品牌,整车出口需要强大的品牌背书,而供应链环节出口更多的是依靠成本优势,这也是为什么中国的整车出口常年贸易逆差,而汽车零部件出口常年贸易顺差。

因此我们假设比亚迪动力电池业务面临的市场是全球动力电池市场,而整车业务基本限定在国内。

预测比亚迪的动力电池出货量,我们从产能的角度出发,然后用全球市占率、外供比例及扩产资金需求来进行合理性的检验。

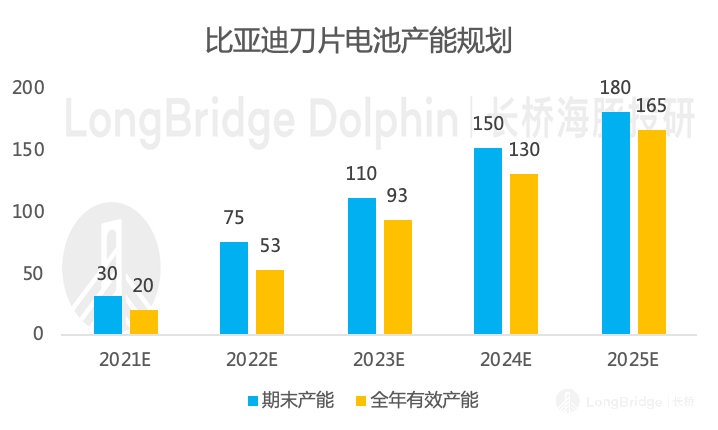

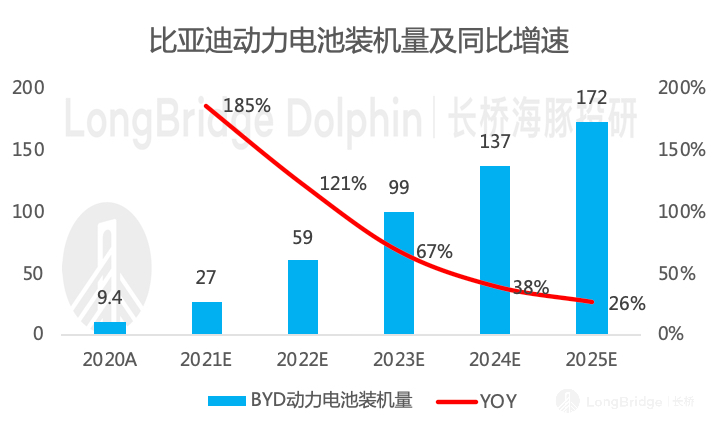

产能规划:根据公司口径,比亚迪 2021 年刀片电池装机量可达到 20GWh,2021 年底产能有望攀升至 75GWh,2022 年底有望进一步攀升至 110GWh;2024-2025 年海豚君自行预测刀片电池产能将分别攀升至 150GWh 和 180GWh;全年的有效产能则采用年初和年末产能的平均值;

数据来源:新闻、券商研报、海豚投研整理

装机量:粗略估计刀片电池供不应求,新建工艺路线不会被淘汰,有效产能约等于装机量;三元电池方面,公司技术并不见长,因此采用三年平均简单预测,并未给予较高的成长性;则预计 2025 年比亚迪动力电池装机量为 172GWh。

数据来源:SNE、公司公告、海豚投研整理

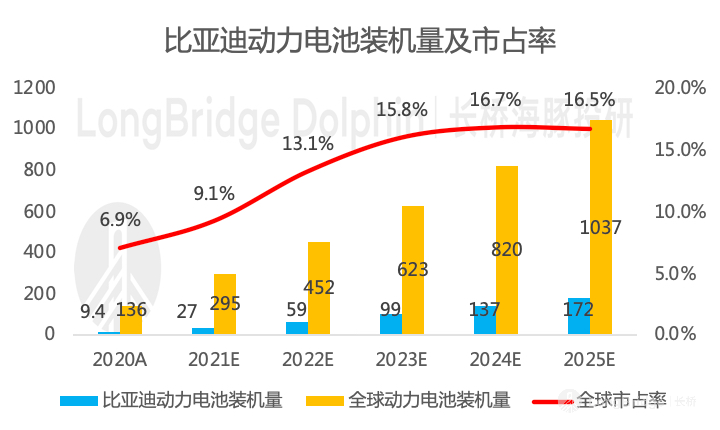

合理性 - 市占率:关于全球动力电池装机量的详细推测,可以参见海豚君关于宁德时代的文章《宁德时代(下):信仰筑起 “刚性泡沫”?》,调整之处在于中国和美国新能源乘用车渗透率超预期,将 2025 年全球新能源乘用车的渗透率从 17% 上调至 20%,对应 2025 年全球新能源乘用车销量 1788 万辆,对应动力电池装机需求 1037GWh;

比亚迪市占率从 2020 年的不足 7% 提升至 2025 年的 16.5%,全球第二梯队的电池厂。市占率提升的直接原因是就是刀片电池强劲的市场竞争力和比亚迪产业链开放的战略。

数据来源:SNE、公司公告、海豚投研整理

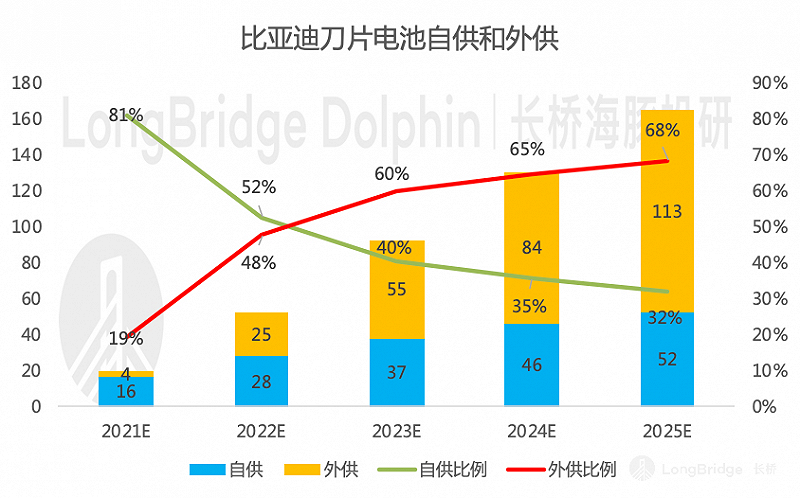

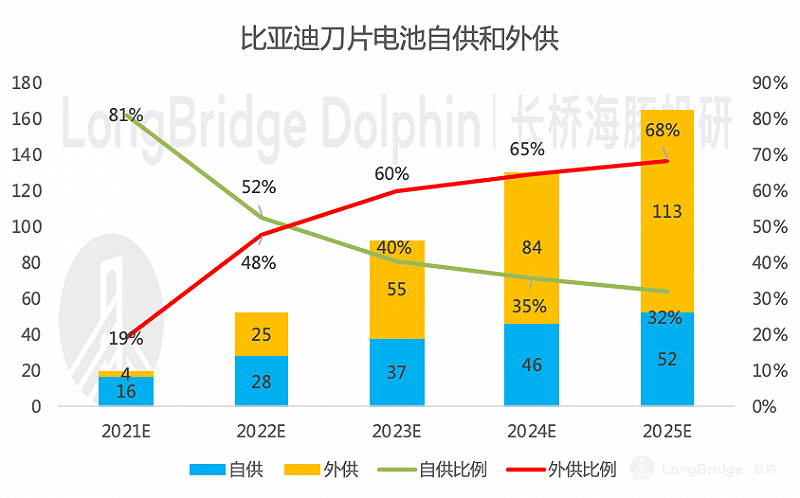

合理性 - 外供比例:从刀片电池自供和外供的角度看,在产能不足优先满足自供的情况下,比亚迪未来 5 年的外供占比逐年提升。根据前面预测的比亚迪纯电动和插混车销量,假设纯电动单车带量 65 度,插混车单车带电量 16 度,可计算 2025 年内供 52GWh,外供 113GWh。

此处拿典型的具备股权关系的上汽集团和华域汽车为例,华域汽车是上汽集团的控股子公司,上汽对华域的营收贡献基本维持在 50% 左右。相比华域汽车生产的内外饰及底盘功能件,比亚迪的刀片电池具备更高的门槛,并且优质动力电池处于供不应求的状态,刀片电池一出生就广受关注,因此在拓展第三方客户方面,刀片电池更有优势,外供比例超过华域汽车的 50% 是情理之中。

数据来源:公司公告、海豚投研整理

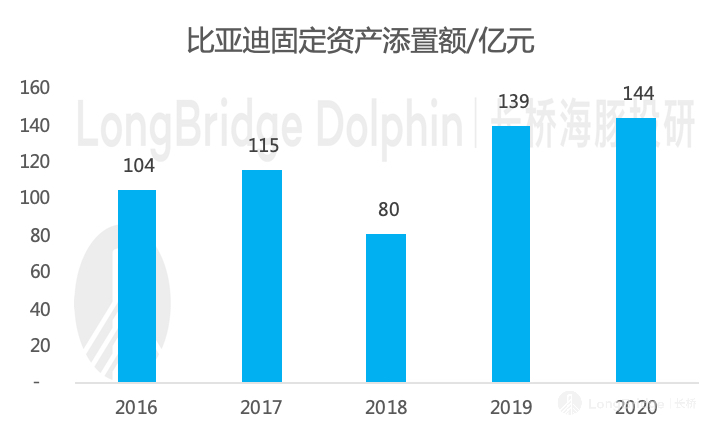

合理性 - 产能扩张资金需求:按照动力电池扩产的行业惯例,每个 GWh 的投资需要 2-3 亿人民币,则未来 5 年合计扩产 180GWh,每年扩产 36GWh,对应资金需求 90 亿元人民币。

对比过去 5 年比亚迪固定资产净添置金额,年化 116 亿元,考虑到公司营收扩张、整车等及其他业务扩产也会有资金需求,海豚君毛估每年 90 亿元的刀片电池扩产带来的资金需求相对合理。

数据来源:公司公告、海豚投研整理

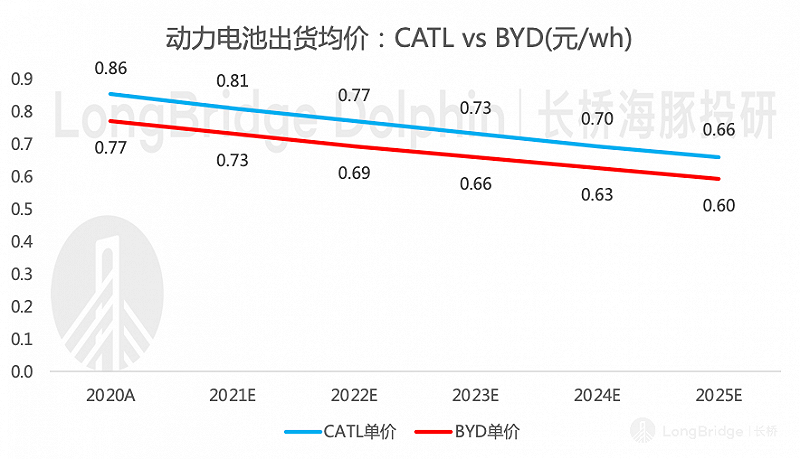

【2】出货均价:参考宁德时代,年降 5%

对于比亚迪的出货均价,我们参考宁德时代的出货价,同时考虑宁德时代三元电池的占比更高,因此在宁德出货均价的基础上给予一定折扣。

2020 年宁德时代动力电池出货均价为 860 元/度,目前行业普遍认为 55 度电池容量的磷酸铁锂电池比三元电池便宜大约 5000 元人民币,因此可以假设当前比亚迪刀片电池的出货均价为 860-5000/55=770 元/度。

未来电池价格下降是必然趋势,并且整车厂对成熟零部件往往采用 2% 的年降政策,而动力电池的降幅应该快于普通零部件,但又不可能像之前 10% 的年降速度,因此假设 2021-2025 年年降 5%,即 2025 年宁德时代出货均价 660 元/度,比亚迪刀片电池出货均价 600 元/度。

数据来源:公司公告、海豚投研整理

【3】比亚迪动力电池业务增长核心看装机量

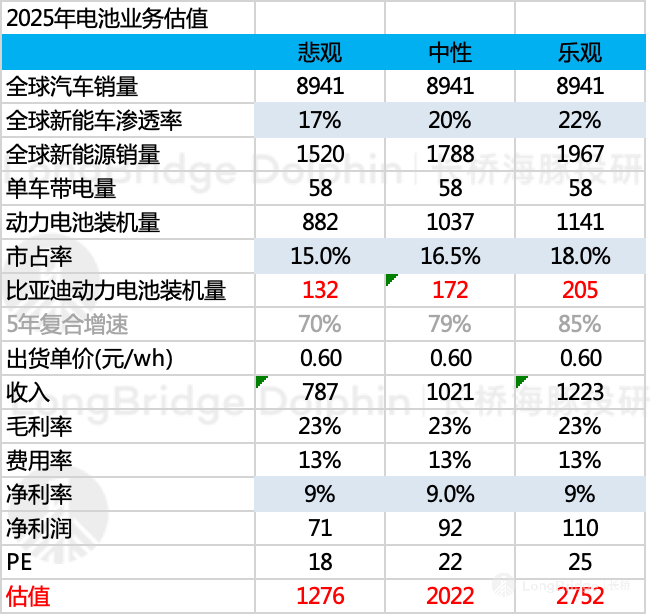

通过以上的预测,从量和价的两个因素看,动力电池业务收入的核心驱动看装机量的提升,我们将上述推测作为中性预期,然后对关键指标上下浮动,给出悲观和乐观预期;

中性预期:2022 亿元

全球新能源汽车渗透率 20%:中国 2025 年新能源乘用车渗透率目标是 20%,但从目前的情况看大概率会超过 25%,我们按照 25% 来推算国内;美国近期刚刚上调 2025 年渗透率目标至 25%;欧洲新能源渗透率目前高于中美,并且正处于政策支持阶段;中美欧三地市场基本占据全球 70% 的市场份额。

比亚迪电池市占率从 6.9% 提升至 16.5%,坐稳全球第二梯队的动力电池供应商,公司平均每年支出 90 亿元用于扩张产能,装机量年化复合增速接近 80%;

毛利率 23%、费用率 13%、净利率 9%:公司动力电池业务的核心可比公司包括宁德时代、国轩高科、亿纬锂能。三家可比公司的毛利率近 2 年维持在 22%-30% 之间,考虑动力电池降价是必然趋势,给予比亚迪 2025 年毛利率 23%;费用率主要参考宁德时代 15%,考虑规模效应深化,给予 13% 的费用率;净利率差异比较大,国轩高科净利率在 1-3%,宁德时代净利率 11-13%,暂且估计 2025 年第二梯队的比亚迪净利率约 9%;

海豚君此前对 2025 年的宁德时代分别给予 20-30 倍估值,考虑到宁德时代作为龙头具备估值溢价,因此给予比亚迪 18-22 倍估值。中性情景下 2025 年净利润 92 亿元(2020 年宁德时代净利润 61 亿元),PE 给予 18 倍,对应动力电池业务估值 2022 亿元。

悲观预期:1276 亿元

全球新能源汽车渗透率 17%:2025 年全球新能车销量超 1500 万辆,动力电池装机量接近 900GWh;

比亚迪市占率从 6.9% 提升至 15%,第二梯队的动力电池供应商。装机量年化复合增速接近 70%;

毛利率、费用率和净利率:同中性预期;

给予 2025 年 18 倍 PE:2025 年净利润 71 亿元(略高于宁德时代 2020 年净利润 61 亿元),对应总市值 1276 亿元。

乐观预期:2752 亿元

全球新能源汽车渗透率 22%:2025 年全球新能车销量接近 2000 万辆,动力电池装机量接近 1150Wh;

比亚迪市占率从 6.9% 提升至 18%:第二梯队电池厂,装机量年化复合增速接近 90%;

毛利率、费用率和净利率:同中性预期;

给予 2025 年 22 倍 PE:2025 年净利润 110 亿元(超百亿),对应总市值 2752 亿元。

【4】比亚迪装机量提升的背后,跟踪刀片电池外供和动力电池技术路线变更

装机量的提升根源来自刀片电池的产品力和比亚迪供应链开放战略,但也长期需要关注动力电池路线变更的风险,例如可能在 2023 年到来的钠离子电池。

刀片电池产品力:外供特斯拉加成

刀片电池的产品力是供应链打开的关键,根据公司口径,几乎所有的电池厂都在与公司洽谈刀片电池合作事宜,从市场的认可度上可以肯定刀片电池的产品力,而且比亚迪旗下搭载刀片电池的车型的热销也证明了公司技术的领先性。

在上篇的时候海豚君整理外供整车厂和定点车型时,感觉美中不足的是缺乏爆款车型和成为爆款车型的潜力,但近期外供特斯拉的消息填补了这一不足,增强了刀片电池外供走量的确定性。

供应链开放战略:半导体业务是砖,动力电池业务是玉

大而全的比亚迪此前奉行的是垂直整合战略,在面临走专注路线的竞争对手时,比亚迪全面落后了,整车不及三傻、动力电池不及宁德时代、半导体不及斯达半导。

所以公司自 2018 年开始提出了供应链开放并分拆上市的战略,2020 年比亚迪半导体的成功引战和刀片电池的推出彻底点燃资本市场对比亚迪产业链价值的信心,2020 年半导体业务估值 100 亿元,2021 年估值可能上 200 亿元,但对公司整体估值的影响不大,本质上是电池业务分拆上市的一盘前菜。

目前看刀片电池外供进展良好,有望解决比亚迪公司层面的战略失误,对公司隐藏价值的释放、财务报表的透明度、财务指标的改善都具备积极影响。

目前公司规划,比亚迪半导体计划 2021 年底上市,动力电池业务计划 2022-2023 年独立上市。

动力电池技术路线变更:近期以钠离子为代表

宁德时代近期发布钠离子电池发布会,海豚君整体判断目前的钠离子电池的应用场景仍主要集中在储能等对能量密度要求不高的行业,宁德时代在钠离子电池方面的目前处于领先地位。

根据宁德时代的规划,2023 年如果能完成对产业链的布局,同时将能量密度提升至 200Wh/kg,则由于成本等优势,钠离子电池将会与磷酸铁锂、三元电池共同形成互相补充的格局,也就是侵蚀了以磷酸铁锂见长的比亚迪的市场空间。

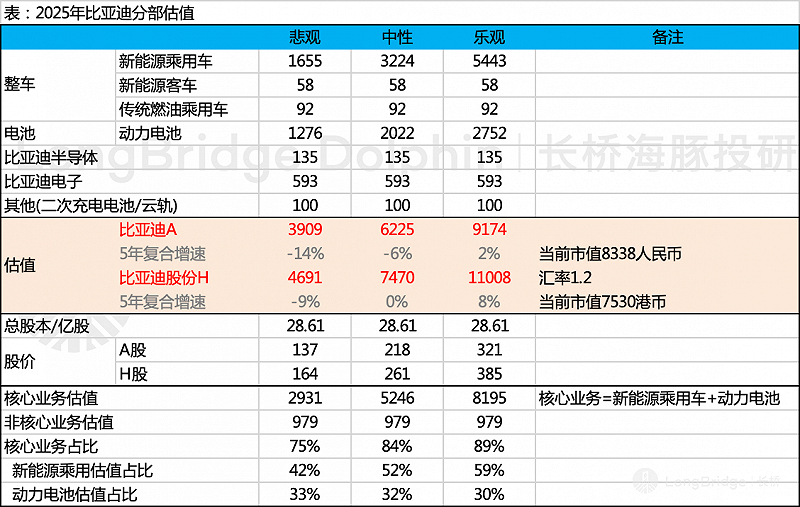

五、分部估值

前面海豚君详细阐述了新能源乘用车和动力电池业务,下面我们来毛估其他业务:

整车业务中除了新能源乘用车之外,还包含燃油乘用车和新能源客车

燃油乘用车业务参考上汽集团,对比销量:上汽集团 2020 年乘用车年销量约 550 万辆,对应 2200 亿市值;2020 年比亚迪燃油乘用车销量 23 万辆,市占率稳定在 1% 左右,则对应燃油乘用车业务估值为 2200/550*23=92 亿;

新能源客车业务参考宇通客车,对比收入:宇通客车 2019 年营收 300 亿元,对应 250 亿元市值;比亚迪商用车业务销量稳定在 7000 辆,单车 100 万元,收入约 70 亿,则对应新能源客车业务估值为 250/300*70=58 亿元;

整车和电池之外,比亚迪还有比亚迪半导体、比亚迪电子和二次充电电池及其他业务

比亚迪半导体业务参考斯达半导,对比净利润:斯达半导 2020 年 9.6 亿营收/1.8 亿净利润,对应 560 亿总市值;比亚迪半导体 2020 年归母净利润 0.6 亿元,则对应半导体业务估值为 560/1.8*0.6=187 亿元(2020 年比亚迪引入战略投资者的整体估值是 100 亿元),比亚迪目前持股 72.3%,则对应 187*72.3%=135 亿元;

比亚迪电子,直接采用港股上市主体的估值:比亚迪电子 H 股总市值 890 亿元,比亚迪约持有 65.76% 的股份,则对应 890*65.76%=593 亿元;

毛估二次充电电池及其他业务:其他业务营收 122 亿元,毛利率 20%,粗略估值给 100 亿元;

最终可得到 2025 年比亚迪分部估值表如下:

公司 DM-i 平台推出后,新能源乘用车业务成为公司估值的第一支撑业务,约 50%,近期公司新能源乘用车销量的快速攀升及未来 2 年强劲交付的确定性,更是加深了资本市场对比亚迪的追逐;

刀片电池的外供在即,2022 年业绩放量的确定性高,动力电池成为公司供职的第二大支撑业务,约 30%;

新能源乘用车和动力电池之外,海豚君给予其他业务接近 1000 亿的估值;

整体来看,新能源汽车赛代的火热,以及比亚迪未来 1-2 年的销量和出货量的确定性,当前市值已经透支未来的投资回报。

相对 A 股,港股估值更合理一些,但海豚君整体认为当前并非入场的适当时机。

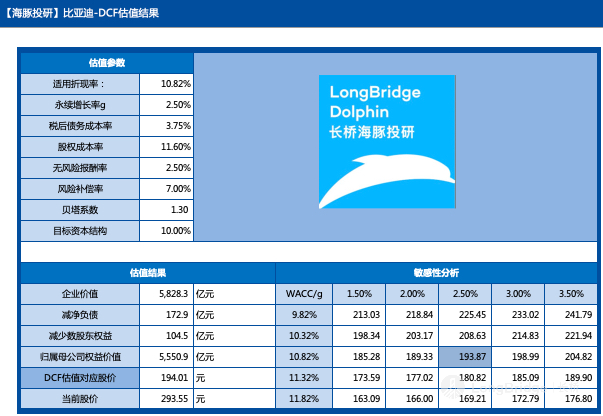

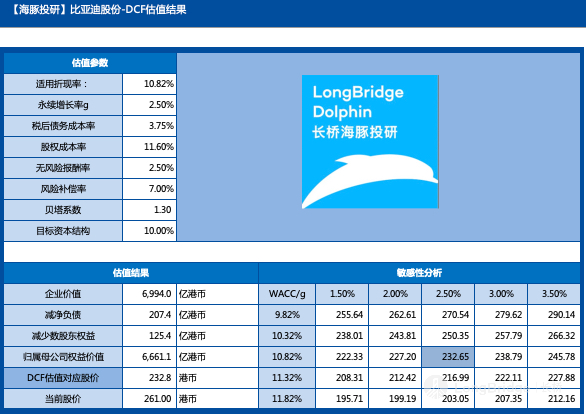

六、DCF 估值

结合前面对新能源整车和动力电池的量 - 价-利预测,海豚君另外采用 DCF 估值的方法对比亚迪的企业价值进行计算:

收入端:整体收入从 2020 年的 1535 亿元增长至 2025 年的 5142 亿元,年化复合增速 27%。

毛利率:整体毛利率从 2020 年的 17.8% 提升至 2025 年的 18.6%。

利润端:归母净润从 2020 年 42 亿元增长至 2025 年的 356 亿元,年化复合增速 53%,其中新能源乘用车和动力电池分别贡献 179 亿元和 92 亿元,合计贡献 271 亿元。

净利率:整体净利率从 2020 年的 2.8% 提升至 2025 年的 6.9%。

资本开支:未来五年合计支出 951 亿元,年化 190 亿元;

WACC:10.82%;

DCF 估值结果:A 股比亚迪总市值 5551 亿元,对应股价 194 元,较2021年8月9日收盘价 293 元存在腰折的风险;港股比亚迪股份总市值 6661 亿港币,对应股价 232.8 港元,较2021年8月9日收盘价 263.6 港币存在 12% 的下行空间;

结论

赛道成长性、稀缺性和相对确定是当前新能源汽车板块持续吸金的根本,比亚迪由于近 1-2 年的超高增长和跑赢行业的确定性成为比亚迪领涨的根本。

但不论是分部估值还是 DCF 估值,比亚迪当前的市值已经反映充分反映了上述高成长性和确定性,好赛道 + 好公司的市场预期高度一致。海豚君不排除在行业继续超预期的环境中股价继续上扬,演绎乐观预期,但当前价位收益回撤比偏低,入场可能会面临较大的回撤,不建议参与。

同时海豚君认为对当前的新能源汽车板块,控制风险应该放在追求收益之前,富贵稳中求。