文|节点财经 七公

出任东吴证券首席经济学家的半年后,尚未给新东家 “建功立业”,任泽平却因为被另一位网红经济学家刘胜军公开“diss”,引发财经圈一片哗然。

事后,刘胜军回应:“经济学家、公众人物应该有他的社会责任,也要坚持自己的专业性。我不是否认任泽平的学术,也不是否认他的预测,而是认为这个人太喜欢夸大,太喜欢吹嘘。这给很多的投资者和企业带来很多误导。这是他的一个硬伤和巨大的问题。”

且不论同行“喊话”现象,作为圈内著名的“红人”,任泽平堪称“知识就是财富”的代表。从为世界500强的恒大站台,到及时抽身离开回归证券业,却选择了名头一般的东吴证券,任泽平仅这一举动一开始就让外界迷惑。

就此,透过行业与数据,我们来看看这家被任首席相中的券商,亦或能将任首席揽入怀中的券商,有哪些出彩与不足。

01 为区域小龙头站台,各取所需?

追溯任泽平的职业生涯,他和东吴证券结缘,其实早有征兆。

2015年12月,彼时刚刚获得新财富宏观经济组第一名的任泽平,一度被盛传将从国泰君安证券转投东吴证券。知名财经博主曹山石甚至爆料称,东吴给任泽平开价为:一千万固薪加一部专车。

如今5年多时间过去,兜兜转转一圈,任泽平还是入到了东吴证券麾下,东吴证券也终于“抱得美人归”。

据节点财经分析,该笔重磅人事变动,东吴证券应该要付出不菲的代价——2020年,该公司28位董监高获得的税前报酬,合计也不过1913万元,但任泽平在恒大的年薪可是人尽皆知的1500万元。

不过,从事件收获的热度来看,东吴证券已经拿下第一局。圈内圈外,更多的目光开始投向这家苏州本地券商。

但这显然不是最重要的。对东吴证券而言,就像IPG中国首席经济学家柏文喜曾表示的,“任泽平凭借恒大集团平台,建立了足够的市场影响力,而这一点正是东吴证券这家中小券商所迫切需要的。”

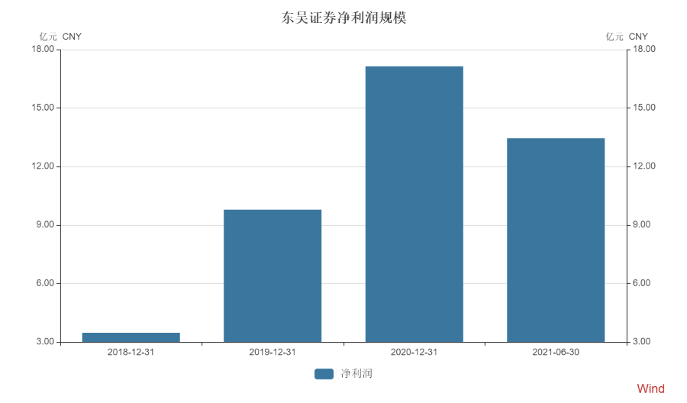

图源:WIND数据

据财报显示,东吴证券近几年发展迅速,2018年-2020年,其营收从41.62亿元增长至73.56亿元,净利润从3.47亿元增长至17.14亿元,业务规模和盈利规模均大幅提升。

同时,相较于江苏省另外三家本土券商—南京证券、东海证券、国联证券,东吴证券又在资产规模上遥遥领先,2020年以总资产1054.75亿元功迈入千亿俱乐部,成为继华泰证券(601688.SH)之后,江苏第二家资产规模突破千亿的本土上市券商。

但不可否认的是,目前的东吴证券仍然只是一家区域小龙头。2021年上半年,其省内与省外的分支机构之比为1.64∶1,营业收入之比为3.55∶1,营业利润之比为3.34∶1;同期,华泰证券省内与省外的分支机构之比为0.66∶1,营业收入之比为1.21∶1。

分板块看,经纪及财富管理业务,主要指代理客户(包括通过互联网)买卖股票、基金、债券、期货等,上半年营收同比增长39.2%,达到11.45亿元,营收占比28%;包括股票承销与保荐、债券承销、新三板业务、并购重组、其他财务顾问、金融创新服务等在内的投行业务,上半年完成IPO项目4单,再融资项目4单,收入3.99亿元,同比减少11.15%,营收占比9.8%;资产管理业务实现收入 2.61 亿元,同比增长36.04%,营收占比5.5%。

这在一定程度上说明,东吴证券更像一家证券经纪商,以开户、买卖股票收取佣金,管理资产赚手续费为主,距离专业的投行还有较大差距,背后亦反映出其在价值发现、交易撮合、风险定价、证券分销等专业能力上的欠缺。

基于此,东吴证券急需要任泽平这样的经济学家,通过高质量的研究成果和深度内容来夯实地基并拔高自身的段位。

而对任泽平来说,或许也算不上“屈居”。毕竟已经离开券商圈子三年多时间,人脉积累和对市场见解上难免有所“脱钩”,在东吴证券再行历练一次未尝不可。

02 “三驾马车”发力,激进主攻重资本化业务

2019年科创板开通,2020年创业板全面实行注册制,2021年深化新三板改革,设立北交所,以及金融对外开放积极推进,“靠天吃饭”证券业无疑赶上了一个好环境。

该背景下,券商发展模式重资本趋势愈发明晰了起来,甚至已成为头部券商业绩分化的“主战场”,且受困于传统业务竞争加剧、佣金水平持续下行,行业盈利点进一步向投资交易、信用交易等自营条线靠拢,即拿证券公司自有的资金在二级市场进行投资。

相对于头部券商拥有资产规模、净资本规模等多方位的优势,中小券商在这条赛道上的竞逐要吃力一些。一言蔽之,就是地主家的余粮不够多。

证券业协会的数据显示,2021年上半年,139家证券公司总资产为9.72万亿元,净资产为2.39万亿元,净资本为1.86万亿元。

简单计算,平均每家证券公司总资产约700亿元,净资产约172亿元,净资本约134亿元,东吴证券该三项指标为1128.32亿元、285.03亿元、180.62亿元,大致处在中下游区间。

而从自营收入贡献率上来看,绝大部分头部券商自营收入高于行业平均水平28.2%的贡献率。

其中,中金公司自营收入占总营收的比重为56.46%,远高于其经纪业务19.35%的比重;华泰证券、招商证券、国信证券、海通证券、国泰君安的自营收入比重也均超过了30%。

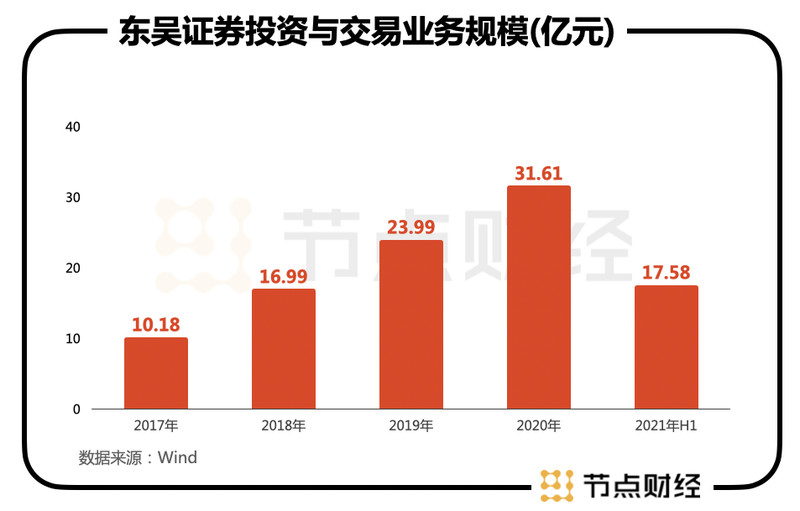

具体到东吴证券身上,2021年上半年,公司以自有资金和依法筹集的资金进行权益性证券、固定收益证券、衍生工具及其他另类金融产品的投资交易共实现业务收入17.58 亿元,同比增长 2.37%,收入占比43.2%。

事实上,东吴证券近些年大力发展重资本业务,先后挖角了数位大腕级研究人物。

据节点财经了解,现任东吴证券研究所所长丁文韬,原是海通证券非银行业首席分析师,2014年度新财富、水晶球、金牛三大分析师奖项均获第一,另有曾在外资和中资券商都有过多年的研究工作经历,担任过申银万国证券研究所首席策略分析师陈李辅佐。

合力主攻下,公司自营业务收入占比一举从2017年的24.57%稳定到了2018年以来的40%以上。

再加上新入职的任泽平,东吴证券的研究业务团队将形成任泽平、陈李、丁文韬“三驾马车”发力的格局,显示出其在重资本业务上的昭昭雄心。

值得一提的是,尽管东吴证券自营收入占比较高,但规模上就小了很多。今年上半年,中信证券自营收入以114.29亿元,位居券商自营收入榜单首位,中金为44亿元。

节点财经认为,重资本业务有助于平滑券商的业绩波动,减轻贝塔属性,但在分业管理的模式下,券商本身资金来源是有限的,尤其是中小券商,如果押注过多的重资产项目或者在重资本业务转型上过于激进,不仅会拉高资金成本,也可能因为短期内的自营权益投资、股票质押等出现亏损,导致净资产受损。

中信建投证券研报亦指出,由于券商再融资额度与原有资本实力挂钩,大型券商可享受更高的再融资额度,最终加剧了证券业净资本的“马太效应”。

目前看来,东吴证券已遇到了这方面的烦心事。

03 定期贷款大幅增长遭问询,卷入多起股质违约案

为了壮大资本实力,以期在重资本道路上走得更远、更久,定增、配股、债券等“融资三板斧”往往是券商“补血”的重要手段,东吴证券也不例外。

去年3月,东吴证券向原股东配售股份,发行量8.8亿股,成功募得资金58.51亿元,新增注册资本8.81亿元。

今年4月,东吴证券再度发布配股方案,拟按“10配3”募集资金预计为不超过85亿元,用于增加公司资本金,扩大业务规模、优化业务结构和资产负债结构,增强市场竞争力和抗风险能力。

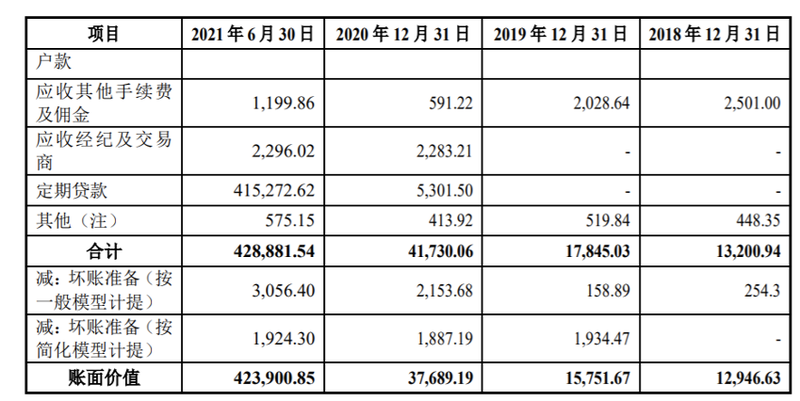

节点财经查阅公告发现,在这次配售中,东吴证券因为应收款项迅猛增长,从2018年末的1.29亿元增长到2021年6月末的42.39亿元,其中定期贷款分别为0亿元、0亿元、0.53亿元、41.53亿元,引起了证监会的注意,要求解释相关业务的开始时间、背景、内容、期限、利率等情况,报告期内大幅增加的原因及合理性。

图源:东吴证券公告

东吴证券回复称,主要系财务融通业务增加,即使用自有资金和通过向IPO承销银行申请银行贷款,向客户出借资金用于打新所致。

不得不说,在为客户提供融资融券、股票质押式回购、约定购回等信用业务上,东吴证券相当“彪悍”,下血本引入任泽平似也在意料之中。

常言道,步子迈得太大,容易吃苦头。

据财报显示,截至2021年6月末,公司及子公司尚未了结的涉案金额在1000万元以上的诉讼仲裁案件多达16起,涉及华信集团、海航、獐子岛等多家公司的股权质押。

公司作为产品管理人(代资产管理计划)发起的金额在1000万以上的诉讼案件8起,涉及泰禾、富贵鸟等多家公司的债券违约,牵扯自有资金4.33亿元,相当于东吴证券上半年净利润的32.38%。

如何在规模扩张、加速重资本化的过程中把控好风险,是东吴证券尤为要重视的。