文|美股研究社

一年一度的科技圈“春晚”——苹果发布会终于又来了,“十三香”的预言是否属实也有了定论,至少在价格上确实便宜了点。

和往年不太一样的是,今年的发布会之前,苹果的股价一边是受“苹果税”事件影响大跌,一边是在长期视野下持续震荡上行,新高一个接一个。

而这一次以iPhone 13为首的新硬件,并没有给市场带来出人意料的惊喜,苹果股价不出意外地略有下滑。从苹果的历年业绩与股市表现来看,以iPhone为代表的硬件产品贡献的营收对于苹果的整体业务构建来说不可替代,所以它们依然被当作增长的指南针。

在最近这个特殊事件集中的时间节点上,综合审视苹果的长期布局,新的问题和答案相继浮出水面。

股价近新高,但苹果“不太平”

苹果的股价在9月7日当天几乎逼近160美元的历史高点,但随后与Epic的经营官司判决导致走势跳水,但即使这样也没有影响它走向新辉煌的趋势——上一次股价低于120美元是半年前的3月初,之后一直在震荡中持续上行,这也与两个季度的优异财报有关。

但这确实不能让市场完全忘却苹果最近面临的“不太平”的形势,哪怕最新的FactSet数据表明,分析师们一致预期苹果在9月结束后的整个2021财年实现创纪录的2.39亿部iPhone销售。

市场最担忧的不是苹果自己有什么问题,外患才是心病。此前,苹果在韩国、日本、欧盟乃至美国本土相继卷入各种经营政策上的风波,既有苹果商店的支付问题,也有开发者团体与苹果因佣金对簿公堂。

最近的外患就是和Epic的针锋相对有了结果,苹果“税”输掉了这场官司,9月10日,美国地区法官伊冯娜发布永久禁令,要求苹果允许开发者在应用中添加其他付费方式的链接,苹果30%的佣金墙被轰开了一个大口子。

相比较Epic以及Spotify等被认为有可能从这项判决中受益的公司,苹果潜在的收益损失有多大更是市场关注的要点,这个问题有两种思考方向。

一种想法是,苹果将因此直接损失数十亿美元的固定收入,并且开发者习惯于在苹果之外寻找渠道后,还可能在其他方面也脱离对苹果的依赖,这导致了一开始苹果股价的下跌。

但随后另一种意见占据了主流,即苹果受到的影响有限,大西洋证券分析师Ianjit Bhatti认为,即使最坏的状况下也可以将向开发者收取的费用每年提高200美元,将抵消应用商店支付收入减少15%的影响。

总体而言,乐观者的预期主要建立在苹果的支付并非全无优点,它保障了这一过程中的安全,并给予交易双方信心。摩根士丹利分析师Katy Huberty表示:“3000多万应用程序开发者中,很少有人能承担得起在客户获取和支付过程中引入摩擦。”

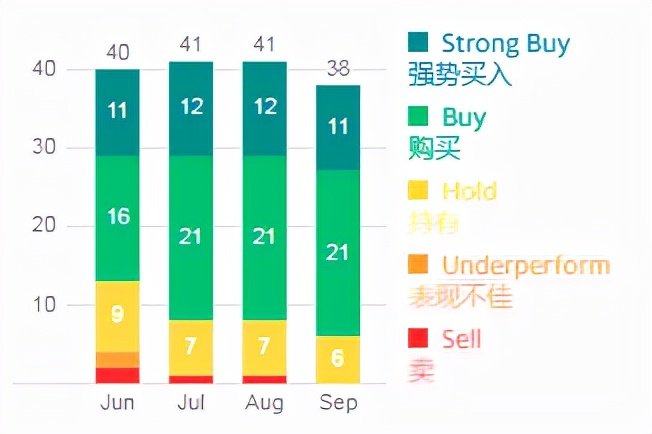

大多数分析师对苹果收入下降的程度预计在4%以内,这个最终判决还顺带消除了萦绕在苹果身上的风险担忧,诠释了什么叫利空出尽即利好,截至发稿,覆盖苹果的38位华尔街分析师中,32位给出了买入及以上评级,没有一个负面操作建议。

虽说外患让苹果有所焦虑,但这次发布后似乎也未能让苹果获得高期待。

从发布会后的市场状态来看,苹果以iPhone为首的硬件产品依然是焦点,它关系到基本盘的增长。

iPhone做入口,生态是终局

iPhone可能是21世纪以来最成功的电子产品之一,乔布斯带它走上神坛,库克在十年里维持了它的地位。它既是苹果业绩的支柱,也往往关系到股价的表现。

从 2007 年至 2020 年的13 年时间里,苹果总共只有4次在发布新品后股价立刻上涨,分别是苹果 1 代,iPhone 5,iPhone7 和 iPhone 11。不过,发布会后两个月,表现却倒了过来:仅有4次发布会后两个月股价依然处于跌势,这四款产品分别是 iPhone 3G、iPhone 5、iPhone SE 和 iPhone XS/XS Max。

本次iPhone 13又一次被批评新意不足,加之各型号有不同程度的降价,在全球供应链紧张、产业链环节加价的基础上,毛利率或许会受到干扰,苹果股价在发布会结束时一度下跌1.5%,最终收跌0.96%,距新高又远了一点。

市场研究机构TECHnalysis Research总裁鲍勃·奥唐纳(Bob O'Donnell)认为苹果已经变得像一个“流行乐队”:“他们每年都会发行专辑,并不是每一张专辑都会大受欢迎,但歌迷们仍然喜欢,他们会出去买。”

所以,最新的iPhone依然会大受欢迎,摩根士丹利、IDC、天风国际分析师郭明錤等都给出了类似的意见。

实际上,从本次发布会出发,iPhone 13、新款iPad mini以及尚未明确发售时间的Apple Watch 7都只能算是常规迭代。但有意思的是,苹果同时推荐了Apple Fitness+健身流媒体订阅服务,既增加了冬季健身、社交视频锻炼等内容,又确定要额外拓展15个国家,这导致专业互动健身平台Peloton Interactive、Weight Watchers股价纷纷下跌。

这其实体现出,当苹果利用庞大的设备保有量作为在不同领域攻城略地的入口时,将对相应市场展示出很强的压迫力,这种“威胁”不同领域的能力才是所谓生态最强的竞争力:它能自我成长。

正如本次发布会上,CEO库克还带来了Apple TV+流媒体视频订阅服务的新内容,并表示正投入数十亿美元加码原创,这将进一步激化和Netflix、迪士尼的竞争,而手握硬件入口,无论是价格战还是内容战,苹果的底气都很足。

更进一步地,业内盛传苹果的AR/VR头显设备已经距离发布已经只差临门一脚,iPhone和iPad都已经做好了应用准备,库克也连续五年极力赞扬AR技术的前景。可以预见,如果们临近爆发,苹果又将再次凭借自己的提前布局抢占入口优势,并领跑行业生态建设,尤其是在元宇宙概念越发兴盛的当下。

在最新的苹果App Store审查指南中,苹果还正式接受App推送通知广告,这意味着用户将可能在其Apple设备上看到广告以及短信和突发新闻弹窗。投行Evercore ISI分析师达里亚纳尼认为,这将促使苹果目前20亿美元的广告营收到2025年增长为200亿美元。

所以,从入口思维出发,即使iPhone表面上有诸多不及安卓的进步速度,但只要其生态统治力持续完善,增长依旧可期,苹果参与造车的出发点之一,也离不开这种思维。

造车再创业,苹果来得及吗?

苹果在造车上已经慢慢表现出追赶姿态,这对一家长期处于领导地位的科技公司而言是很罕见的,主要原因有两点。

一是造车行业本身发展堪称突飞猛进,传统车企船大难调头,但深知不能在趋势上落后,因此极力追求变革,新兴势力缺乏底蕴和积累,反而更“豁得出去”,路线更激进。双方的劲头都很足,而苹果虽然在2014年就启动了造车的泰坦计划,但专利做出来不少,整体进度确一直没有着落,市场虽然不催,苹果自己却不想“躺平”。

二是苹果自己的传统增长极限遥遥在望。2017年,全球智能手机出货量出现十年来首次负增长,而后一发不可收拾,2018年、2019年、2020年分别下跌4.19%、2.65%、7.46%。虽然苹果依然具有无可比拟的竞争力,并且能挖掘更多的生态潜力,但面对这样一个见顶的市场,“内卷”显然不是一条好出路,现在还能和其他头部厂商有一个出货量排行榜之争,但未来大家都走入增长停滞几乎是无法避免的。

于是,造车再创业、掌握下一代入口成了苹果和一众传统车企、跨界厂商的选择。毕竟汽车的的复杂程度决定了,它在全产业链上的开发空间极大,远远超过手机,而在AI、智能硬件上的想象空间也十分充足。

不过,苹果的造车大计命途多舛。

最近的消息是苹果汽车项目主管道格·菲尔德(Doug Field)跳槽福特,这已经是苹果造车项目第四位卸任的主管,而苹果新聘请的宝马“i系列之父”乌里奇·克兰兹身上争议颇多,他在宝马电动汽车、法拉第未来和Canoo的经历并无特别亮眼之处。

自2015年以来,苹果还因为代工及合作问题在宝马、奔驰母公司戴姆勒、韩国车企现代、起亚、日本车企丰田和日产连续吃了不少闭门羹,这也是汽车产业链复杂带来的问题。苹果在手机行业的地位可以一呼百应,带来“果链”的崛起,但到了车企们那里,就不太好使了。

目前来看,Apple Car能否顺利落地还是一个谜,苹果能否来得及赶上电动车潮流的高点也不得而知。唯一可以肯定的是,Apple Car一旦成功,苹果在发展和股价上,都有望走进新的未来。

结语

即使市场对iPhone 13能起到多大的促进作用意见不一,无需怀疑的是,它大概率会延续iPhone 11和iPhone 12的长期销售火热态势——哪怕许多消费者充满了对发热、信号等细节的抱怨,大部分人依然乐于追踪苹果的最新款产品。

这种热衷其实是苹果走向生态立业的重要基础之一,因为信任品牌,所以信任产品,对后续的增值服务和延伸产品来讲,是一种极大的利好。

短期内,苹果的股价或许很难因为几款产品持续走高,但长期经验证明,哪怕iPhone 13不一定能让整个市场喊出“真香”,苹果公司本身蕴含的价值,是真的“香”。