文|壹番财经 太史詹姆斯

下个月,张勇接任阿里董事局主席就满两年了。但阿里在这个月公布最新财报后,就遭受了“员工被侵害”案件。

如今,拼多多强势崛起,威胁阿里的电商主业;本地生活多次调整也难敌美团铁军;抖音和快手开始成为新一代超级加强版的“美丽说”和“蘑菇街”。

阿里8月初发布的最新财报显示,最新一季阿里的战略投资亏损139亿元主要用在淘特、社区团购和本地生活服务上。阿里在和老对手美团和拼多多短兵相接,另一方面,为了突出抖快的重围,淘宝直播上的投入也在增加。

01、淘特下沉,拼多多向上

阿里最新一季的核心电商业务的客户管理收入增速(广告收入和佣金)只有14%,远低于整体营收增速。截至3月末,拼多多的年度活用用户数8.238亿依然压制着阿里的8.11亿。

虽然阿里重注淘特在下沉市场予以反击,但市场费用率陡升至13.14%,比去年同期升高了4.26个百分点。在大幅压缩利润空间的同时,阿里最新季度年活跃用户仅环比增长1700万至8.28亿。

过惯了好日子的阿里人不知能否坚持继续“焦土抗战”?

拼多多的崛起当然是蒋凡不想看到的,但要是让他再选一次的话,结局可能并没有什么差别。

因为在阿里意识到拼多多的威胁的时候,他们正在和京东在高端打仗。

2018年双十一,拼多多被阿里列在了竞业协议的第一位;但2019年3月,兼任天猫总裁的蒋凡提出的目标是让未来三年天猫的GMV翻一番。

直到现在,阿里人在回忆的时候仍然认为,当年被拼多多挖走的那批人都是“绩效比较差”的。但这批“弃子”在拼多多2018年上市后的身价可能比留守的好孩子们高多了。

阿里关于下沉市场的第一次痛苦记忆可以追溯到2011年,那一年是它的本命年。

马老师那一年经历了多次危机:央视曝光淘宝售假、淘宝商城修改规则引发的“十月围城”事件以及阿里B2B员工里应外合骗取补贴导致CEO卫哲辞职的“春晖事变”。

从此,阿里开始放弃这条拼多多还在走的路。阿里回不去了,因为天猫太赚钱了。

到了2015年,刚刚在美国上市的阿里为了打击售假和重罚刷单,对大量卖家的集体降权。这一次重创中小卖家的运动,连同不断攀升的“直通车”价格,进一步把它们推向了拼多多的怀抱。

“零佣金切入,佣金升级,引入高端品牌。”是的,拼多多这条路和几年前淘宝走的时候已经迥然不同了。当年的淘宝的一只脚还踩在PC互联网时代,但移动互联网拉来了大量“五环外”的用户。这些人,也就是微信比淘宝多出来的那些用户,才是拼多多的目标。

当然,“赔本赚吆喝”的模式难以持续。当前的拼多多也开始对存量用户精耕细作,尝试突破市场天花板。它在持续引入高端品牌,撕掉身上的“低廉”标签。

“百亿补贴”商家是拼多多的流量担当。但从今年3月起,除生鲜农产品外,拼多多开始对这部分商家抽佣,比例为1%-3%。这个比例只相当于淘宝的一半。

也就是在拼多多逐渐货币化的时期,阿里在利用淘特反击。淘特去年活跃买家数快速上涨,超过1亿,管理团队也在阿里内部拿到了3.75的绩效。淘特最新一季新增活跃消费者4000万,略高于拼多多的3540万。

被定义为创新业务的淘特在持续烧钱换市场,而在下沉市场稳固的拼多多在货币化和走向高端。这一下一上让阿里暂时稳住了,但拼多多对于淘宝核心市场的进攻不会停止。

02、整风在美团狂飙突进时

阿里最新财季的本地生活服务同比增速只有23%,不及整体营收增速。这一块的营收贡献率从去年同期的5%,下降到了现在的4%。87.57亿元的营收还不及今年一季度美团外卖的94.9亿元营收,而且这里还没有算上美团的到店、酒旅等业务。

在社区团购业务上,阿里在今年3月成立了MMC事业群(内部花名“买买菜”),整合了零售通的社区团购和盒马集市,对社区团购“不设上限”地投入。但有消息称,盒马集市6月的单量是600-700万,远低于内部预期的1000万。而美团优选在去年12月的日单量就突破了2000万;多多买菜今年2月也达到了1500万。

受累于“员工被侵害”案件,刚上任1个月的本地生活服务公司CEO李永和被免职,其老板俞永福直接接手。

在李永和之前的CEO王磊是个2003年就加入的老阿里,也是和蒋凡一样的少壮派合伙人。他和兼任本地生活董事长的蚂蚁金服CEO胡晓明配合,忙于实现“六楼打二楼”战略。

这个张勇提出来的,利用阿里生态降维打击的战略曾让饿了么创始人张旭豪印象深刻。但后者无非也就是抱着看好戏的心态,把公司卖给阿里后很快就当了甩手掌柜。

为了战略实现,张勇每周一天在本地生活办公的确有成效,提振了士气。但这样一来,二楼不停地向六楼PPT汇报也实实在在减少了用在业务上的时间。

即使如此,王磊喊出的“重返50%市场份额”的口号显得迷之自信。道理很简单,收购饿了么之后的资源、技术和入淘都需要大量时间整合。但老对手美团会用这段时间全力扩张。

为啥阿里收购的都不那么能打呢?因为阿里的收购是在逆向选择!

当年阿里收购饿了么的谈判让张旭豪拍了桌子,但蔡崇信毫不在意。他关注的是收购完成后,阿里从流量入口、会员体系、交付场景和组织结构上对饿了么的赋能,并不在意后者作为一个独立团队的未来发展。

后面的故事我们都知道了:忙于整合的它在外卖骑手的管控和补贴力度上,显得太过温文尔雅,在凶猛的美团铁军面前节节败退。这种局面在饿了么和口碑整合成本地生活服务公司也没什么改观。

今年7月2日,阿里宣布由俞永福接掌基于地理服务的三大业务:高德、阿里本地生活和飞猪。俞永福投效阿里多年,高德一直是他的自留地,去年更是申请成立了“阿里-高德经济特区”,获得了更大的自主权。现如今执掌“低配版”美团的他受命全方位阻击对手。

但刚一调整就损兵折将或许更会影响这支新生团队的士气。

另一边,美团可不单单有狂飙突进的美团优选,更是从本地生活顺藤摸瓜,开始侵入阿里的核心电商腹地:美团取消了支付宝支付入口,并且上线了美团闪购和团好货。可谓司马昭之心路人皆知。但阿里却因为丑闻不得不开展内部整风。

03、抖快成了流量入口的森林

张勇在财报分析师会议上的回应,肯定了阿里和腾讯互相开放生态的传闻,并特别强调了解除外链屏蔽对中小商家和消费者的经营和生活便利。据他说,这件事的缘起是工信部发起的互联网行业专项整治行动。其中的治理重点恶意屏蔽网址链接。

这不光改变了阿里和腾讯之间的竞争格局,也意味着阿里不能像过去那样封杀上游的流量森林了。

历史上,阿里出台过三次针对流量的大规模屏蔽政策。2009年,当时市占率90%的淘宝封禁了百度爬虫,将购物搜索习惯迁到了淘宝内部;2013年8月,淘宝屏蔽了导购网站美丽说和蘑菇街的购买链接;2013年11月,淘宝屏蔽了微信中链接对自己的访问。

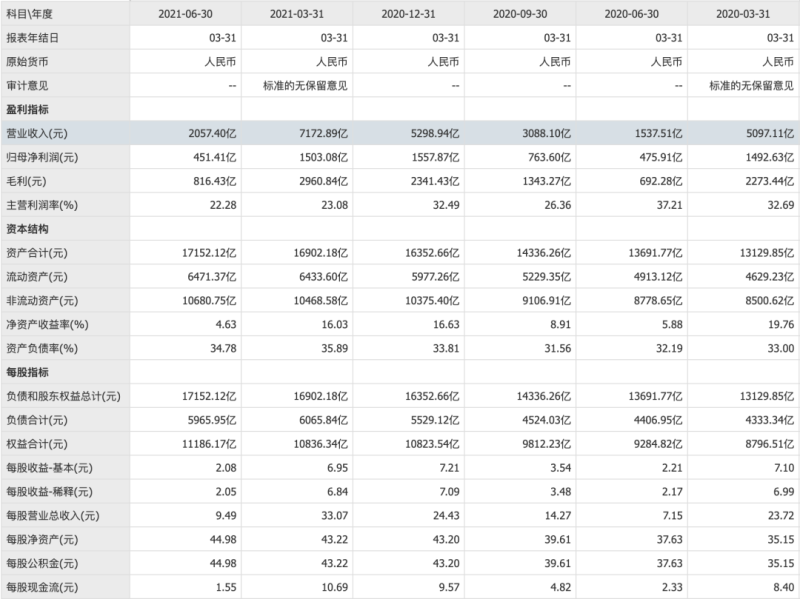

阿里巴巴财报,来源:同花顺

最新财报没有提到淘宝直播的详细数据,仅表示“618”参与的商家比去年增长一倍多。这说明淘宝直播对于阿里电商的大盘无论从体量还是增速上都没有足够的亮点。

在财报电话会上,有分析师问起“淘宝直播最近的发展状况”。阿里首席财务官武卫顾左右而言他:“淘宝的商家经营服务不能用一两场直播来衡量;直播只是中间片段,而不是整体。” 这听起来丝毫不像在谈论一个风口上的业务。

去年,抖音电商GMV超过5000亿。其中,抖音小店的GMV只有1000亿。这意味着,通过抖音流向淘宝的交易额有近3000亿。

但现在,抖音在逐步提升电商闭环的交易占比。去年8月,它就将直播间第三方平台来源商品的服务费比例提升到了20%。而抖音小店的比例只有5%。到了10月,抖音在直播间正式禁止了主要为淘宝导流的电商外链。

今年,抖音电商的目标GMV是10000亿元,已经相当于拼多多2019年全年的交易总额。形成闭环的抖音小店交易额占比将进一步提高到40%。

快手电商今年的目标几乎和抖音相同:7500到8000亿的总成交额目标也是去年的两倍。快手希望在自身平台完成闭环交易的比例达到60%以上,并让“品牌”商品的占比从去年的50%提升到70%。

在已经公布一季报中,快手的电商交易总额达到了1186亿元。快手小店的占比也从去年同期的53%上升到了85%。

有快手电商内部人士透露过,虽然名义上的抽佣比例是5%,但实际通常是象征性地收1%。即使是这样,有时还会通过返现来鼓励主播和商家。快手是如此,相信急于做大规模的抖音也是这样。

阿里的流量入口不单单从草原长成了森林,还开始争夺电商生态的养料了。

无论如何,阿里人最好能全副精力打好这几场硬仗,而不是忙着提升在日常考核中占一半的价值观。