文|IPO捕手

后疫情时代,人们越来越注重自己的健康,普通民众对健康险的购置热情也有了显著提高。

随着长期医疗险具体政策的落地,长期医疗险陆续推出,医疗健康险迎来爆发,许多保险公司都瞄准健康险增量市场。

近日,镁信健康宣布完成超20亿元C轮融资,本轮融资由博裕资本、建峖实业投资联合领投,清池资本、中银投资、光大控股、联新资本、B Capital、中金公司等跟投。

此外,据36氪报道,从接近镁信健康的人士处获悉,镁信健康今年的内部收入预测接近10亿元,计划今年底冲击上市。

目前,国内健康险市场正处在行业上升期,未来还具备广阔的发展空间,除了原本竞争对手外,像零氪科技、思派健康等玩家也纷纷发起上市。

如今,随着这一领域的潜力释放,传出IPO传闻的镁信健康也是乘上云彩。

资本与热潮的“高歌”

过去几年,保险行业和互联网医疗平台互相交错,两个领域的玩家不断向对方领域抛出橄榄枝,进一步激发了健康险市场的发展前景。

年初,大摩发布了一份重磅报告《消费2030:“服务”至上》。报告指出,未来十年保险行业的市场规模将是现在的4倍以上,预计会达到2.5万亿美元。

相比之下,国内健康险的市场规模较低,数据显示,国内健康险市场渗透率不到0.7%,预计未来十年将会增加到1.7%,健康险的增速将会达到15%,并在2030年达到4490亿美元,如此庞大的市场规模,也吸引各方的觊觎。

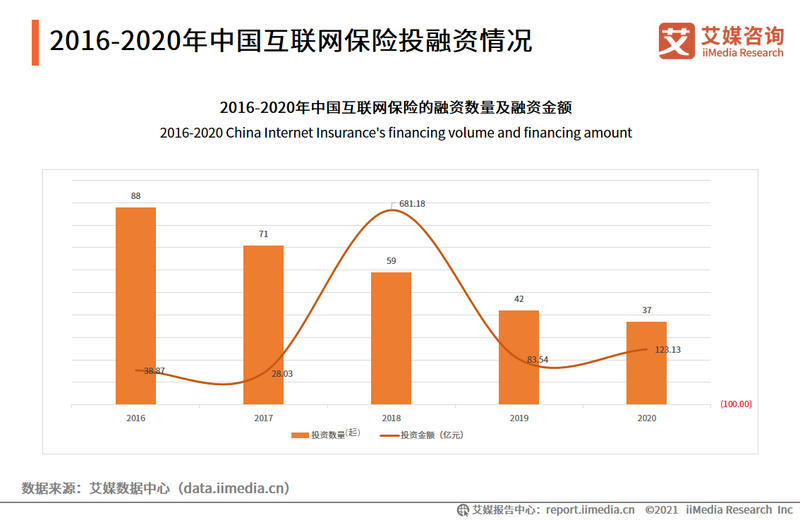

从国内互联网保险融资历程来看,2016-2020年,国内融资事件数量呈下降趋势,但单笔融资金额却保持增长,这意味着行业的头部企业得到了更大的发展潜力。

图源:艾媒咨询

图源:艾媒咨询

经过一轮的发展,国内“医疗+保险”的公司主要分成三类。

· 第一类:互联网保险企业,这类玩家最为密集,像已经上市的水滴、众安在线、慧择保险等都聚焦在领域。

· 第二类:平台聚合型。比如京东健康、阿里健康、平安好医生以及妙手医生、丁香医生等众多知名平台。

· 第三类:利用saas技术赋能保险支付环节,设计创新的保险产品形态,如镁信健康、思派健康、豆包网、零氪科技等玩家。

在健康险领域潜力不断释放的背景下,国内科技创新加速和数字化提升,健康险科技领域成为创业者扎堆的风口行业,大量的创业公司在此领域兴起。

根据United Health Group此前公布的数据来看,保险科技业务为规模增长贡献了79%的营收,未来或赶超健康险保费业务。

随着保险科技业务的价值释放,资本也将目光转向了这一领域,不完全数据统计,近5年来,健康险领域至少有50家以上的公司获得融资,上百亿资金投入此行业。仅今年上半年,就有小雨伞、豆包网、元保、力码科技等多家公司相继宣布获得亿元级融资。

大环境以及细分领域的双重红利的加速释放,成为镁信健康这类玩家发展的重要契机,2017年前后,镁信健康就主攻医疗支付服务领域,成为最早一批布局健康险科技领域的玩家。

凭借着行业大环境潜力释放,受到的资本青睐以及积累的先发优势,或许能够撑起镁信健康的上市之路。但事实上,站在行业内来看,整个健康险尤其是互联网+领域依然是面临了一些不确定性,这同样作用于镁信健康。

行业“围城”难突破

从监管层面而言,行业合规性审查带来的冲击是镁信健康所不能忽视的。

在水滴、轻松筹等互联网平台发展早期,主要就是通过网络互助带来的流量优势,完成早期阶段的布局。逐渐进入保险经纪行业,完成了早期阶段的重要积累。

但在2020年9月,中国银保监会对网络互助行业发出警告,目前网络互助行业处于“非持牌经营”的状态,涉众风险不容忽视,部分前置收费平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

如今国家相关部门对网络互助的监管叫停,由网络互助带来的流量优势已经难以为继,这对于较为倚重线上流量的互联网平台来说,无疑是个巨大的挑战。

而这种监管以及不确定性,或将延续到整个互联网保险行业以及相关的产业链之中,对于镁信健康这种依赖于健康险的科技服务玩家,也将受到合规性审查。

再者,镁信健康这种做服务以及提供解决方案的玩家,在整个过程中,扮演的更像是中间商、聚合平台这样的一个角色,自身仅是通过整合资源以及提供服务来达到盈利目的,本身并没有过多的实质性产品,这也就意味着,镁信健康实际上很依赖外部产品以及供应链。

以目前,镁信健康加紧布局的DTP药房业务为例,镁信健康目前也仅是将药品的代理权授权给药店,患者通过药店购买药品,镁信健康来获得代理费,但镁信健康的药品代理权,实际上来源于上游药企,一旦药企停止代理权,镁信健康就无法得到药品的供应,对业务造成影响。

来自行业竞争以及不断玩家的压力,镁信健康是无法避免的。与镁信同一批的圆心科技是目前垂直领域中的主要竞争对手,从具体业务上看,圆心科技涉及到健康险、药品福利、慢病管理、医疗服务等服务,与镁信健康主推业务高度重合。

同时,越来越多的保险机构也在发力“险+药”的创新模式,其中就包括水滴,去年8月,水滴公司宣布完成2.3亿美元D轮融资,同时,水滴创始人兼CEO沈鹏透露,水滴内部已经在数月前启动了一项探索“险+药”模式的新项目,暂定名为“好药付”。

当前,镁信健康面对形势的不断转变,也将侧重点做了调整,除了创新支付服务外,也在逐渐发力“互联网+医+药+险”模式,这种模式的吸引力究竟有多大?

老故事重讲?

最初起家的镁信健康,就是主打医疗支付服务,经过近些年的发展,除了主营的“药康付”之外,在镁信健康业务体系中,康付互联网医院、康付智保、康付四叶草等也逐渐成为镁信健康的主要产品,逐步形成了“互联网+医+药+险”的创新模式。

在镁信健康的投资方阵容中,很多投资机构不仅仅是扮演融资的角色,药企以及险企也出现在股东列表中,像斯道资本、远毅资本、博远资本、创新工场等是专业的知名医疗投资机构,上海医药、中再寿险等则是医药界和保险界企业。

镁信健康为推进“互联网+医+药+险”模式,还通过与其他领域玩家展开合作,延伸产业链,年初至今,就有超过数十家企业与镁信健康达成合作,其中包括比较出名的赛诺菲、北海康以及辉瑞中国等企业。

前不久,信达生物制药与镁信健康实现战略合作,双方将基于在各自领域的优势,围绕医疗、健康和保险资源整合及模式革新,共同推进在“互联网+医+药+险”创新领域的产业融合发展。

事实上,镁信健康这种模式是符合当前互联网医疗、保险发展的趋势,通过保险+科技的方式,开创有价值的科技赋能。

目前,以中国太保、中国平安等为代表的大型保险公司纷纷将“保险+科技”提升到战略高度,目的是更好地为人们提供健康风险保障。

那么,这也对于镁信健康提出很高的要求,一方面,镁信健康需要通过不断地合作来实现模式的扩充,一旦合作伙伴终止合作或是模式一环有所断落,对镁信健康是有可能会带来不确定性影响。

另一方面,尽管镁信健康推出“康付互联网医院”,但实际落地还需要很长的过程,医院属于重资产业务,收购过程需要耗费大量的资金,扩张过程非常缓慢。

以泰康保险、中国太保为例,泰康保险历时四年,也仅整合了两家医院,中国太保,目前实际落地的也仅有一家互联网医院。

从整个国内健康险市场发展角度而言,镁信健康这套模式,实际上,许多玩家都在发力,水滴、泰康保险、中国太保等这些例子已经不难看出,未来打通医疗端、消费端、保险端的数据,实现多产业的链接,是必然趋势。

目前,这种模式与美国联合健康保险有点类似,形成以商业险为主,医保为辅的“管理式医疗”健康保险模式,但对这套模式短期内还不适用于国内。相对美国,国内保险起步时间相对较晚,医院还较为封闭,保险公司与医院之间还没有链接,医保支付尚未全部打开,要想实现美国式的商业健康保险体系,仍有很长的路要走。

暂且不论镁信健康是否真会在年底冲击IPO,但在大环境以及健康观念不断转变的趋势下,给予了镁信健康们更多的发展契机,但合理性审查以及面临市场竞争,会是制约镁信健康接下来发展的重要因素。前不久,零氪科技赴美上市遇阻,也给予了行业一些警示,镁信健康们要想突破资本“烟雾阵”,或许现有的市场教育成本还不够。

但在笔者看来,整个行业的发展前景依然可以用一句诗来总结:“谁无暴风劲雨时,拨得云开见月明。”