文|壹娱观察 邢书博

泡泡玛特最近在潮玩高端化领域动作频频,一面给原有的平价盲盒提价,一面发布高端收藏级大娃。上市半年来,股价腰斩,投行分析师差评,泡泡玛特亟需寻找增长的第二曲线,高端化是其找到的答案。

“MEGA珍藏系列面向具备更高消费能力的人群,在材质、设计表现上都进行了提升,并通过技术识别手段、特殊联名等方式提升产品的收藏价值,满足高端人群对艺术审美更高的追求。”泡泡玛特公告中对高端化充满信心。

但行业中另一个玩家却不这么想。

几乎同一时间上市的低价消费品牌、名创优品旗下的TOPTOY却选择了另一条路,即将潮玩面向下沉市场。TOPTOY今年宣布要开100多家店,主要在一二线城市,但其背后母公司名创优品在全球拥有4000多家店,遍布四五线城市,下沉市场群众基础雄厚。

向上还是向下?中国潮玩市场走向十字路口。

TOPTOY贴身肉搏泡泡玛特

四月份,泡泡玛特将盲盒的价格从59元涨到了69元,涨出了高于一杯蜜雪冰城的价格。泡泡玛特目前发力一二线城市,主要受众价格不敏感,倒可以短期内提高业绩,借以抬升当时摇摇欲坠的股价,以便为投资者提供更多操作空间。

这个经营策略显然是为了讨好投资者,却伤害了“用户感情”,且一定程度上断送了泡泡玛特普及到广大下沉市场的道路。

而进入六月份,泡泡玛特还发布了一系列高端产品,如SPACE MOLLY × 海绵宝宝的大尺寸高端娃娃,俗称大娃,其官方文件宣称“要做年轻人的第一件收藏品”。

泡泡玛特IP合作总监徐肖冰在发布会上提到了一个词叫“圈层需求细化”。

这说明在泡泡玛特高层看来,自己已完成了初步的大众品类的普及工作,开始向细分市场要利润了。

但或许这一步他们走得太早了。

恰恰是在4月,正当泡泡玛特陷入股价下跌通道之时,低价消费品牌名创优品旗下同样低价的潮玩品牌“TOP TOY ”召开了全球新品发布会。巧合的是,泡泡玛特上市当月,TOPTOY随即成立,而其母公司名创优品登陆纽交所不到一个月。

商战角度来看,可以说是“趁你病要你命”。

从对战双方来看,尽管TOPTOY面对中国潮玩第一股泡泡玛特还有些底气不足,但其母公司名创优品主营业务依然坚挺,卖不了潮玩,大可以回去继续开两元店。然而,泡泡玛特如果输掉下沉之战,就会隐忧不断。

股市上,名创优品和泡泡玛特一样在今年都陷入了下跌漩涡。TOPTOY之于名创优品,是不可多得的新业务,且极富想象力。

在具体的商业策略上,TOPTOY的选择是跟随策略,参照泡泡玛特已有的成功路径精心复制:

1、发力原创。TOPTOY首次推出Twinkle、Tammy、Yoyo等原创潮玩IP;泡泡玛特的原创IP有Molly、Pucky、Dimoo、The Monsters等优秀潮流玩具IP。问题是,泡泡玛特的单一爆款在创业初期可以聚拢人气推高估值和营收。但如果泡泡玛特找不到除此之外的第二增长曲线,一旦这一IP式微,后果不堪设想。这也是TOP TOY未来一定会面临的问题;

2、布局一二线城市,全面转向女性玩家。名创优品现在有4587家店,女性用户高达80%。相比而言泡泡玛特女性用户为75%,全球门店数量远低于前者。与外界的理解不同,这个低价消费品牌并不仅仅在下沉市场布局。仅在北京地区就有多达60多家店面,门店在王府井、东单等商业核心区均有布局。

当然泡泡玛特也不会坐以待毙。今年6月,泡泡玛特天猫旗舰店上线了多款与橘朵联名的彩妆产品,包括口红、眼影等低价单品,单价在50-150元之间,定位18—24岁年轻群体。媒体报道,“线上用户群体与泡泡玛特盲盒受众重合度较高。”而这个价位,也恰恰是名创优品的用户客单价。可见潮玩领域,尤其是盲盒受众,并不是媒体想象中的高端一二线城市白领用户。

而TOP TOY选择在一二线城市出道也有它的商业考量。除了能够得到母公司的门店支持,获得既有客户群体的惠顾,更重要的是树立潮玩品牌形象,是现阶段跟随者们更不费力气的竞争策略。

3、广泛合作知名IP,牵手设计师。据腾讯新闻,TOPTOY的创始人兼CEO孙元文宣称TOPTOY签约了近200个独立设计师,聚焦IP原创研发与合作。

孙元文认为,“外采IP可以保证销量,但也存在毛利空间低、库存风险大的特点;独家IP毛利率高,也更容易从情感角度去获取粉丝,但失败概率也很高,培育一个成功的原创IP要经过不断试错。”

但对一个初创品牌来说,用30%的产品保证品牌创新和独特性,与其说是为TOPTOY增加了市场竞争力,不如说是为母公司吃过的亏买单。

商业史上,名创优品曾经陷入多起抄袭、山寨知名产品的风波,给品牌带来很大伤害,甚至名创优品的logo因与日本优衣库的logo高度相似,至今仍然被网友口诛笔伐。这一局面,直到名创优品全面开启独立设计之后才日渐走出阴霾。

尽管不少研究报告中,还是将中国列为潮玩领域的初创市场,但随着这两个百亿级市值公司的激烈厮杀,市场风向正在急速蜕变。

潮玩市场的三个大趋势:市场上面向下沉市场,运营上呈现两极分化,产品上手办景品化

1、潮玩下沉是必然趋势

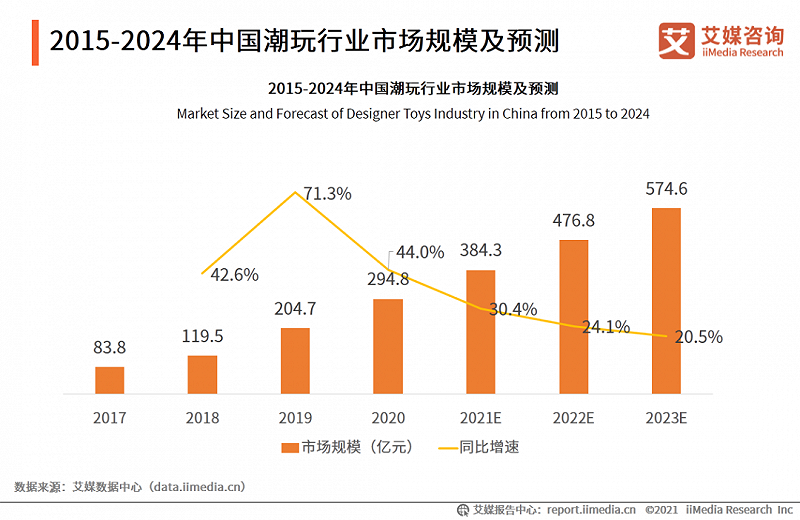

艾媒咨询相关数据显示,中国潮玩市场规模已从2015年的63亿元增长到今年的384亿元,预计2024年将达763亿元逼近千亿规模。

千亿规模意味着必须有10亿级的用户规模。中国一二线城市总人口只有5.4亿人,也就是说,想要达到千亿市场规模,进军下沉市场是必选项。

比如,泡泡玛特的潮玩盲盒客单价均价在百元左右,而拼多多上的盗版盲盒价格仅为正品的三分之一,但10万+销量店铺并不少见。其实,泡泡玛特在盲盒基础上推出了抽盒机福袋,价格只有十几元,一定程度上也是为了这个状态做准备。

2、高端化,平价化,产品两极分化

中国主流潮玩品牌中泡泡玛特发力高端收藏级产品,名创优品TOPTOY和52TOY 等品牌发力低价下沉潮玩市场,奥飞娱乐依托旗下海量IP,走IP衍生品的潮玩路线。整个行业朝着高端化和平价化进行产品两级发力。

靠IP起家的潮玩市场,本身具有极度分裂的产品特性。

潮玩既是依托IP具有收藏价值的精神依托型产品,天花板极高;又是可以大规模量产的标准化工业产品,尤其是平价市场符合价格价值规律,几十元的售价和日用消费级产品在一个级别。

这两种特性决定了潮玩无论走高端还是走下沉低价都是对的。但从过往的典型公司来看,也可能是错的。

在中国走高端IP定制的潮玩公司不是没有。就在泡泡玛特上市期间,老牌潮玩公司I.T被私有化,黯然退场。但在当时,I.T集团的营收远超泡泡玛特,但是市值却比后者低了一个数量级,仅为30亿美元。

I.T创始人沈嘉伟曾强调称:“我们的目标消费者需要的不是便宜的东西,而是不断更新的产品。”究其原因,是由于上世纪80年代日漫开始风靡全球,I.T通过代理和挖掘顶级日本动漫衍生品周边获利,但却错过了自建IP库的大好时机。如今第一代日漫受众成为大龄中年后,逐渐退出了潮玩市场,I.T失去目标客户,被资本看空不奇怪。

3、景品是潮玩新突破口

从潮玩渗透率更高的日本市场来看,高端限量收藏级潮玩和平价景品是可以共存的,不存在东风压倒西风的二元论。

在日本市场,既有万代南梦宫这类依托于经典动漫的高端衍生品公司,主要生产收藏级的动漫周边,面向收藏级玩家;也有ALTER、GOOD SMILE、MAX FACTORY、ART STORM、青島文化等一线手办厂家,生产高端定制标品,就像奔驰宝马奥迪等普通豪车。

值得一提眼镜厂、世嘉、TAITO等景品潮玩厂商,低价高性价比品牌,专为兜里没钱还想玩手办的“穷人”量身定做;虽然在不少资深玩家口中,这三家出产的手办可以用“缺点一大堆 优点没有“来形容,但在情感寄托这件事上,50块的景品和五千万的拍卖收藏品并没有本质区别。

日本的景品公司为何能与高端潮玩乃至收藏级艺术品相安无事呢?

原因在于日本市场的特殊性。

文献指出,景品是指娱乐活动,特定活动发售,奖券抽取所获得的动漫周边。景品在日本只能通过上述方法获得,但在海外可以直接买到。

淘宝上,正版日本进口的景品价格在百元以内,还算平价。不少稀有景品因其稀缺性和特殊价值,也具有一定收藏价值。

降本增效的乐高模式依然是潮玩市场竞争的杀手锏

新的趋势从两方面看。

消费端——据天猫数据显示,2020年潮玩市场消费人群规模同比增速267%,消费件数同比增速441%,三四五六线城市的潮流消费增速大幅领先于一二线都市,下沉市场的追潮潜质正在被开发。

IP持有和生产端——I.T风靡的时代,讲究日本原装进口,IP、物流、供应链和营销成本居高不下。而现在,主流潮玩厂家纷纷自建IP,没有动漫IP的欣赏门槛,消费者更容易带入潮玩进行情感寄托;而广泛采用的代工厂、加盟店、线上营销等模式,也将成本压倒最低。对于标准品潮玩而言,降本就是增效。

2015年知名玩具公司乐高陷入经营困难,当时仅有包括高盛在内的少数几家投资和评级机构,选择相信乐高可以绝处逢生。

后来乐高果然不负众望,经过一系列改革之后,销售额从2015年的35亿美金增长到现在400多亿美金。

据科技媒体BI报道,让乐高起死回生的三板斧是:降低成本,成立未来实验室以及改变策略。其中起决定性因素的事件是:乐高把代工厂搬到了中国,在供应链端降低了成本,有效提升了利润率。

而谈起泡泡玛特的生意经,创始人王宁说过,现在这个阶段泡泡玛特更希望成为一个像乐高一样的公司。

泡泡玛特在经营策略上也是如此:比如在男性为主导的手办市场里,开发如Molly等面向女性的潮玩产品;比如在过往成千上万的手办生意中,结合盲盒经济推出低价的抽盲盒模式;比如联合250多位艺术家持续开发新品等等。

7月6号,投资机构高盛上调了中国潮玩公司泡泡玛特的买入评级。资本市场对泡泡玛特的价值有了新的认知——那就是可能成为下一个乐高。

高盛在评级报告中给出的理由是,“看好新兴市场、新消费的巨大发展前景”。

可以看到泡泡玛特和乐高的经营策略如出一辙,都是改变策略、降本增效、发力新品。

但最关键一点,较之过往的潮玩生意,杀手锏还是便宜。

无论像乐高一样在供应链端寻找便宜的代工厂提升利润率,还是像泡泡玛特一样在销售端通过抽盲盒降低玩家进入门槛提升销售额,都是围绕着如何便宜在做生意。

综上,从市场角度面向下沉市场;从产品角度,平价景品是未来趋势;从运营角度,品牌向上和低价优质潮品面向两级,急速分化,讲的还是便宜。

I.T高端化的失败与乐高降本增效反败为胜就是潮玩市场的两个镜像,也预示着未来几年中国潮玩市场的风向。

问题是到了中国,无论是低价景品还是高端大娃,不仅需要买,还需要抽盲盒,甚至发展到盲盒本身也需要福袋去抽。加上市场定价体系陷入混乱,且未成年消费者居多,随时面临监管重拳。

资本一窝蜂涌入,IP价值被稀释,产线混乱质量不稳定。各种因素导致盗版娃娃横行无阻,正版娃娃需要抽奖的行业现状,以至于有媒体悲观的认为“潮玩市场最终可能只有一家泡泡玛特“。

对中国潮玩品牌来说,高端化和景品化是一道不再选择题,下沉低价现在成了必选项。

潮玩本质还是玩具,心情愉悦玩的高兴最重要,花多少钱反而最不重要。

“那些听不见音乐的人认为那些跳舞的人疯了。”王宁用尼采的话来揶揄那些不懂潮玩的传统投资人。而现在,当低价景品潮玩开始风靡的时候,泡泡玛特做好准备了吗?