文|锌刻度 孟会缘

编辑|温之周

一张票被疯炒到5000元——恰逢中秋、国庆双节到来之际进行试运营的北京环球影城,无疑是“IP+乐园”模式在国内的最新力作。

如果算上在近日宣布了相关建造计划的乐高乐园,目前国内已经集齐了迪士尼、环球影城、乐高乐园这三大头部海外主题乐园公司。除此之外,派拉蒙、梦工厂、六旗等国际巨头也对中国主题乐园市场谋划已久。

当然,国内的主题乐园阵营也不乏佼佼者,包括万达主题乐园、广州长隆野生动物世界、方特欢乐世界、宋城在内,很多本土化主题乐园亦是不少游客的心头好。

再也没有哪个市场可以像国内一样,不仅拥有广泛的用户基础和疫情下仍不受影响的出游消费氛围,还带来了国内外头部主题乐园公司同台竞技的精彩场面。在此情况下,有业内专家认为,中国主题公园市场正值“黄金年代”,一旦错过这个行业窗口期,海外主题公园再想在国内进行规模化布局,将面临强大的挑战。

先不说迟迟不见新动作的派拉蒙、梦工厂、六旗等,率先放出风声将在三年后一口气建成三座乐园的乐高,赶上趟了吗?

乐高来晚了吗?

“门票一分钟售罄”“人均花费3000元”“矿泉水10元一瓶”......或许是受到环球影城开园后的多个火爆现场刺激,乐高也默默加快了布局国内市场的脚步。

综合相关媒体信息可见,成都乐高乐园已于去年开工,预计2023年开业,将成为中国第一家乐高乐园;深圳乐高乐园在今年8月正式投建,预计2024年开园;上海乐高乐园度假区将于今年11月开工建设,预计2024年开园。另外,北京房山还有一个乐高项目,目前处于前期规划阶段。

其中,成都乐高乐园占地365亩,总建筑面积159000平方米。将融入中国传统文化和四川特色文化,变成集主题景点、游乐设施、乐高经典模型、度假小镇、酒店群等多功能一体的主题乐园,总投资额约30亿元。

深圳乐高乐园将成为大湾区首个国际IP亲子家庭娱乐主题乐园度假区,占地面积约58万平方米,由默林娱乐集团独家运营,合作方为合正集团,投资超70亿元。

上海乐高乐园投资额约36亿元,将融合中国文化、上海特色和江南意蕴等本土元素,打造带有故事性的沉浸式主题乐园。同时,会配套建设一座大型商业设施和一家客房数不少于250间的酒店。

也就是说,基本同期开建的三座乐高乐园,总投资额高达136亿元。如此大手笔动作,无疑昭示了乐高想赶紧完成全面布局以夺得一席之地的野心——同为海外主题乐园,同时开工建设三座能辐射国内更大市场范围的乐园,相对分别位于香港、上海的迪士尼乐园,以及仅入驻了北京的环球影城,乐高乐园的步子显然迈得更大一些。

而为了赶进度,据深圳乐高乐园总经理史福瑞透露,哪怕是在疫情中,他们也没有放缓项目推进的速度。因疫情无法与外方会面时,他们只能通过电视电话会议线上沟通,以加快项目进程。

“目前所有的项目(中国地区的3个乐高乐园度假区)都取得了良好的进展,预计将在2023年下半年至2025年之间开园。”但面对已经落成并开始运营的迪士尼和环球影城这两位老对手,乐高乐园度假区首席运营官约翰·雅各布森坦言,目前要给出一个明确的开园时间表还为时过早。

中国社科院教授、研究员魏翔在接受媒体采访时表示,“全球主题乐园基本分为两类,一类是以迪士尼、环球影城为代表的综合科技游艺性乐园;另一类是提升非认知性技能的乐园,比如思维能力、逻辑能力、合作能力等,以欧洲乐园品牌为代表,比如乐高乐园、荷兰NIMO馆等。”

最近爆火的北京环球影城(图源:北京环球度假村官网)

他认为,中国目前不缺迪士尼这种综合性主题乐园,而且以华侨城、欢乐谷等大集团的资本力量,很容易复制该类型乐园,并在规模上胜出,“恰恰是具有专业知识含量的乐园在中国市场尚为空白。”

乐高乐园的出现更像是填补了这部分市场空位。正如深圳乐高乐园度假区某负责人所言,乐高乐园与其他主题公园之间并不存在市场竞争,“乐高乐园度假区的消费群体主要是2岁-12岁的亲子家庭,在游玩和拼搭体验中,锻炼并激发小朋友们的动手能力、想像力和创造力。”

至于到底是不是竞合关系,只等乐高乐园开园运营过后便能一见分晓。

“IP+乐园”吃定年轻人

其实以海外巨头争先进驻中国的表象分析,不难看出其瞄准国内市场的背后缘由。

一方面,这些主题乐园在海外的发展,长期受到难以得到有效控制的疫情影响,变得非常滞缓。

在席卷全球的疫情之下,国内外多个主题乐园不得不宣布暂时闭园,像迪士尼这样的行业巨头,其乐园与度假区业务一度陷入停滞状态。各国封锁带来的国际客流量的下跌,以及一些家庭可支配收入的降低,都对入园率带来了显著影响。

而中国市场的快速复苏,则让不少乐园在最短时间内重新开园迎客,迅速焕发生机。比如2020年上海迪士尼乐园接待游客550万人次,相当于2019年的52%,年收入约为2019年的54%,成为疫情以来全球恢复最好的大型主题乐园。

另一方面,得益于国内所具有的强大消费动力以及对疫情的良好控制,发展潜力毋庸置疑,且已有迪士尼和环球影城两大实证。

据中研普华产业研究院数据,我国已成为全球游客量最大的主题公园市场。自2017年以来,国内主题乐园行业投资加速,众多新项目落地,进入了发展快车道。截止目前,已孕育出近3000家主题公园,规模型园区大约有400家。

所以,这些来自海外的乐园,在国内市场的投资和建设规模一般不会“小打小闹”,要么是亚洲最大,要么是全球最大。

既然大家的目标一致,那么后续的关键就在于用何种手段抢夺中国市场。要知道在迪士尼等来到中国之前,国内已经打造出了一批本土化的主题乐园品牌,比如广州长隆野生动物世界、方特欢乐世界、欢乐谷等。

据2018年全球主题公园和博物馆报告显示,以到访者人次来看,中国的华侨城、华强方特和长隆集团三大主题公园位于全球主题公园集团第四、第五和第六名之位。换句话说,仅仅在国内市场,本土品牌与海外巨头是有一战之力的。

不过头戴“米老鼠”、“变形金刚”、“哈利波特”等IP光环进场的海外巨头们,天然更容易挑动大众神经。但凡是具有IP信仰的国内消费者,从来不会吝啬于为各种衍生品付费。

有分析师认为,迪士尼和环球影城之所以在开园后备受关注,就是因为有大量的著名电影或者动画IP,经年的积累为入园率打好了充足的用户基础。乐高乐园虽然没有这些脍炙人口的文化IP,但是它的系列积木产品本身已经是一个经典IP,其粉丝团广泛覆盖国内“80后”、“90后”、“00后”家庭。

而且,在IP与相关产品的进化迭代上,不得不说迪士尼和环球影城等海外主题乐园的火爆,更在于其能让游客不断收获新鲜感。在已有的IP打造优势上,它们往往也擅长于运用品牌输出、运营管理、内涵创新等手段,抵消开发付费衍生品带来的消耗,最大程度延长IP的“寿命”。

迪士尼、环球影城复制“IP+乐园”模式并大获成功的案例摆在眼前,其在中国市场可行性之高可见一斑。这次乐高以产品为饵建园,与迪士尼、环球影城用IP获客别无二致。

一口气建三座乐园的“华丽”冒险

市场上有一种论调认为,乐园的回本周期太过漫长,乐高一口气建成三座乐园的举动颇为冒险。而且,在乐高已开放和计划开放的16座乐园中,美国乐高乐园数量最多,占了三席位置,目前只有中国市场拿到了同等待遇。

按照一位业内人士的说法,主题乐园是超级重度的投资,国内大型主题乐园投资在10亿以上,一般整体回本周期至少10年。每年游客量都要持续保证、客单价能做起来,才能保证收回成本。

“门票收入对于巨额投资来说只是杯水车薪。主题公园光靠门票吃不饱,进园后的餐饮、纪念品等二次消费才有更大的增长空间。”中国主题公园研究院院长林焕杰曾表示,“主题公园是投资大、回收慢、风险大的行业。初期投入只是个开始,未来还需要长期的经营、维护、维修、保养和升级的投入。”

据相关调查报告,截至2019年年底,国内有300余家主题公园,其中25%亏损,22%持平,53%取得经营性盈利。

至少在短期内,作为“乐高”IP衍生的主题乐园不是一个能带来盈利的投资项目。

不过抛开注定很长一段时间内会是财报业绩拖累的三座乐高乐园,作为乐高集团的发展基底的系列积木产品,已伴随国内用户多年,且在国内玩具市场长期占据第一梯队位置。

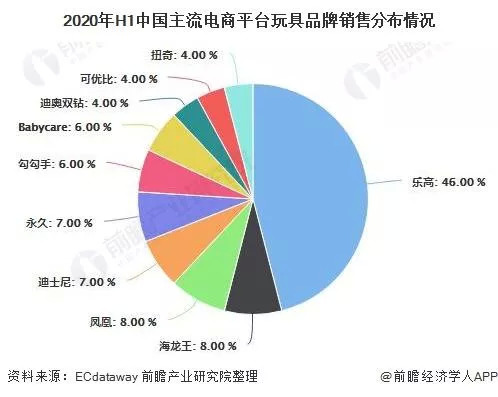

财报显示,2020年乐高集团共开设了134家零售店,其中91家位于中国市场;乐高集团计划2021年再开设120家品牌零售店,其中80家位于中国市场。零售店在国内遍地开花,消费者也非常买账。据ECdataway数据显示,乐高品牌的玩具最受消费者喜爱,2020年上半年,乐高玩具在我国主流电商平台占据46%的市场份额。

乐高品牌几乎占据行业半壁江山

通过多个经销商和多城市的地域化分销,乐高系列产品被输送到了越来越多消费者手上。而与产品配套多年的STEAM教育(就是集科学,技术,工程,艺术,数学多领域融合的综合教育),即“乐高”IP衍生的另一种方式,还在不断强化产品的专业性和独特性,进一步增加其竞争力。

此前,事关STEAM教育的乐高活动中心由乐高教育中国授权第三方经销商运营,到2019年10月乐高教育才与经销商西觅亚公司终止合作,国内超130家乐高活动中心面临摘牌。直至今年3月17日,乐高教育宣布全球首家乐高教育创新学习中心于上海开业,由乐高教育自主运营,以为5岁至10岁以上的学生提供STEAM学习服务。

8月22日,乐高教育在上海发布面向小学生STEAM学习的全新LEGO Education SPIKE科创基础套装。SPIKE科创基础套装作为乐高学习系统的一部分,鼓励学生动手探究 STEAM 概念,培养读写能力、信息素养和社会情感能力。

看得出来,哪怕是在国内经营已久,更加趋于稳定的STEAM业务上,乐高的动作也不小,甚至算是没有丝毫犹豫的颠覆式变革,这是几乎占据中国玩具行业半壁江山的积木产品所带来的底气。

不管是越开越多的零售店,还是重新启动的STEAM教育服务,亦或是正在建设的乐高乐园,乐高在中国市场的各项大动作,无一不在说明其对这个庞大消费市场的看好,以及其深耕国内市场多年,对亲身下场从各方面发起“大总攻”的十足信心。

从这个角度来看,这次三座乐园一起建的“壮举”,其实只是乐高相信自家产品在中国市场所具有的的号召力,完全可以为乐园业务拉来足够多的消费者。毕竟,就像魏翔所说,乐高乐园在国内市场的优势,就在于专业领域积累下来的营销经验和品牌口碑,而截至目前,国内还少有专业知识含量的乐园。

但未来能否适应中国市场,“关键在于对中国本土化政策的深入研究,包括政策趋势、宏观经济、区域发展环境的了解等。”

是恰如其分的爆发,还是鲁莽冒进的尝试,一切都只能留给时间来验证。