文|港股研究社

当你还在纠结买安踏还是李宁的时候,安踏已经给自己定了一个“小目标”。

日前,在安踏举办的战略目标发布会上,公布了自己在未来五年的战略目标,以及旨在24个月内实现快速增长的“赢领计划”。

安踏表示,未来5年,实现流水年复合增长18-25%,包括,线上业务年复合增长30%以上,2025年占比达到40%,线下业务购物中心门店数量实现翻倍,最终总体市场份额增加3到5个百分点。

从这份“赢领计划”中,我们不难看出安踏的野心。未来5年,流水年复合增长率将达到18-25%。换句话来说,按最低的年复合增长率18%算,到2025年,安踏市场规模将超过目前的NIKE,这个作为国内三大体育国货之一的品牌,再一次刷新了市场对其的认知。

值得一提的是,除了在一级市场上的表现外,在二级市场也收获到了投资者的青睐,年初至今,安踏市值已经超5000亿港元,成为NIKE之后的全球第二大体育品牌,大摩、麦格理等知名投行也纷纷给予看好评级。

在国货崛起的今天,安踏的“小目标”又透露着什么?这场发布会中,未来安踏又会有哪些新的发展动向?

除了简单制造,安踏还是科技狂

了解安踏的投资者都知道,这个涵盖高中低端产品的体育品牌,曾经是以鞋类代工起步。

在2009年,从百丽手中购入了FILA大中华区业务后,便开始“无限收购”的道路,经过持续数年的“买买买”,安踏已经不再是一家简单的运动鞋服公司,摇身一变成为了拥有众多品牌的体育用品集团。

不过,市场上一直存在对安踏的误解,将其贴上“鞋服制造”的标签。不可否认,作为成立30年的安踏,目前,绝大部分营收都来自鞋服销售于制造。

同时,投资者常常会忽略掉安踏在业绩之外的更多价值,除了业绩的表现外,更多的是源自安踏的内在动力。

我们知道,NIKE的Air Force以及阿迪达斯的Yeezy系列,之所以如此畅销,很大程度上是二者投入很多高科技以及新材料,因此其产品也区别普通的运动鞋服。

但这对运动品牌的研发能力,提出了更高的要求,它既需要有相应的储备,也需要投入足够的资源,而这无疑需要公司对科技研发的足够重视。

从2005年开始,安踏就已经开始对于研发进行投入,即便在2011-2013年,国内体育服饰处于收缩期,投入力度也未见明显降低,2008年以来,安踏一直是本土运动品牌中,发明授权及发明实用专利数最多的公司之一,特别是在鞋底技术方面,不逊色于阿迪耐克在售产品。

在公开的“赢跑计划”中,安踏也是表示,计划在未来5年,投入超40亿元研发成本,强化科技创新能力,保持在专业运动上的持续创新。

熟悉运动鞋服行业的投资者都清楚,跑步和篮球,是最能代表运动品牌专业属性的两大核心品类。可以说,品牌在这两大品类上得到认可,也意味着其专业能力的确定。

跑步品类里,安踏通过大数据,针对不同地区的脚型,进行深入研究及设计,形成最适合中国各等级跑者的专业装备;篮球领域,安踏加重对篮球鞋的研发设计以及引入国际级产品设计资源。

在核心品类上追求专业化、深度挖掘市场的打法,无疑构成了安踏未来深远的产品及科技护城河。

洋货“输血”,主品牌力不从心

除了安踏主品牌外,不得不提的就是FILA,安踏在2009年收购FILA中国区业务后,并将FILA运营到体量超过主品牌,成为了业内的一个经典案例。

在2020年财报中,来自FILA的营收占比达到49.14%,安踏主品牌的营收占比仅为44.3%。

FILA看似和安踏主品牌平分秋色,但实际上安踏已经过于依赖FILA的“输血”,高达69.3%的毛利率,就远超安踏主品牌。

在安踏深度绑定FILA之下,实际上透露着些许隐忧,看似国货代表的安踏,其实披着的是“洋”品牌,但这个洋品牌,却透露着些许尴尬。

不管是之前的百丽还是现在的安踏,他们买的都是FILA在大中华区的业务。就像华晨宝马、上海大众一样,华晨、上汽们买的不是这个品牌,而是这个品牌在中国的经营权。

所以,安踏的FILA只是中国的FILA。FILA的布局只是在中国的布局。很显然,安踏没有权限将FILA打造成一个全球性品牌,去和耐克、阿迪达斯竞争。

另外,在“国潮热”的洪流下,FILA也无法参与其中,相比起土生土长的安踏主品牌,FILA再怎么深入,也无法与国货搭上边,对于追求国货的消费者来说,毋庸置疑的是国产品牌更容易接受。

不仅如此,从近些年的发展策略中,我们也能看出,主品牌安踏已经显露出跟不上集团发展的疲态。除了前文所提到的营收上要落后于FILA,在门店数量上,安踏品牌店也是处在逐步缩减的状态。

2018年、2019年和2020年,安踏品牌店分别为10057家、10516家和9922家,预计在2021年底,安踏品牌店缩减至9800—9900家;FILA品牌店却是处在增加的状态,2021年底预计扩增至2050—2150家。

不仅如此,定位于大众市场的安踏,在发展初期几乎保持着“千店一面”的装修风格,发展至今,在消费者心中的品牌形象已经成型,短时间内仍无法抹去。

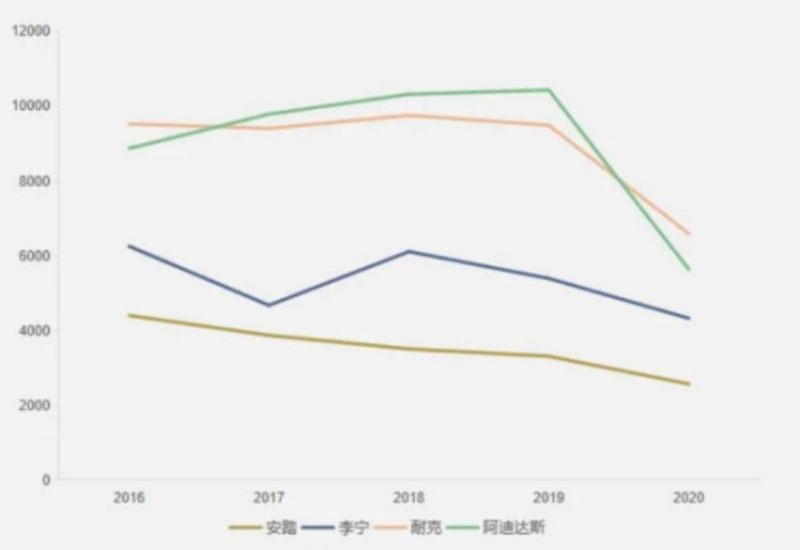

图:安踏、李宁、阿迪达斯、耐克百度指数(来源:商业头条)

另外,国潮涌起,一时间内几乎所有品牌都在打着国潮的名号,但安踏并没有像李宁、回力等国产品牌,强调复古情怀,凭借“国货流”这波风潮重回大众视野,在百度搜索指数中,安踏也要远低于李宁、耐克、阿迪达斯等其它品牌。

尽管安踏一直强调主品牌要同步发展,但买买买仍然是主基调,安踏已经收购了滑雪、棒球、自行车等细分市场的龙头品牌,所谓钱花在哪,方向就在哪。就着这一逻辑来思考,未来安踏的重心大概率会放在这些洋品牌身上。

国货当起,安踏大船该如何掌舵

事实上,伴随近些年来的国潮涌动,不只是安踏,李宁、回力这些国货品牌,也在享受这波浪潮带来的红利。

2018年,李宁首次登上纽约时装周,凭借“悟道”主题迅速走红,之后,更是多次踏上顶级时装周秀场,将“中国李宁”和“中国风”元素展示在世界面前,受到一大批海外消费者追捧。

随后国潮风迅速席卷中国,老干妈辣酱“印上”卫衣、泸州老窖推出香水、大白兔出了唇膏、云南白药牙膏有了“包治百病”的包包等一系列品牌,开始以国潮之风打造营销噱头。

在大环境转变的趋势下,安踏也做出相应的战略调整。目前,安踏在战略上,主要实行了以安踏主品牌为核心的基石增长曲线,以FILA、DESCENTE等品牌为核心的高品牌、高潜力增长曲线的多元化品牌增长模式。

相比FILA、DESCEBTE这些国外品牌,安踏集团在2020年报中说明要以“大众、专业和新国货”为核心点,这表明在受众方面安踏主品牌明显更广。

另外,安踏还通过给国内众多赛事提供赞助来持续挖掘专业运动领域,2017年开始,安踏就已经举办了以“要疯”为代表性的国内青年篮球赛事,不久前,安踏“要疯5.0”全国总决赛完美收官。

面对“国潮风”带动的消费群体转变,安踏也意识到Z时代年轻人群的流失是安踏品牌的重要痛点,在过去三年,“升级”和“年轻化”是安踏品牌一直强调的两大前进方向。2020年初,安踏在内部提出了新的品牌关键词:聚焦专业运动。以Z世代及新锐白领为核心消费人群,强调专业运动,极致价值。

值得注意的是,在此前战略发布会中,安踏提出了加速DTC升级和数字化变革的目标。对于熟悉安踏的投资者而言,这其实是一项重大变革的延续,2020年中,安踏体育就提出了安踏品牌的DTC转型战略,开启了向全面DTC模式转型之路。

在FILA的直营化过程中,这也是一个已经得到验证的模式,线上线下可以进行有效整合与发展,存货可以进行有效调配与把控,需求变化则可以进行及时反馈与跟进。

不仅如此,随着消费习惯的改变,批发分销的模式已经不能完全满足消费者的习惯,采用DTC模式让品牌与消费者之间的联系更加直接亲密,统一的门店形象和服务,还有助于公司优化品牌形象。

实际上,安踏所做出的战略调整以及策略的转变,是符合当前大时代背景下的发展趋势,不管是安踏,或者特步、李宁皆是如此,李宁为了迎合Z世代向潮牌转型,特步则学起了李宁、安踏,边走国际化路线,边打造潮牌,亲近Z世代。

雷军曾说,“希望工匠精神可以变成他的墓志铭,要用价廉、质优的产品让每个人都能享受到科技带来的美好,改变中国制造的形象。”任正非对华为员工说,“本土品牌不能迷失在过度消费国内客户及民众的同情与支持里,真正应该做的是以更优质的服务报答市场。”

对于像安踏这些处在资本浪尖的企业来说,不能把做潮流想成花钱、做研发、打广告那么简单,而是真正将其打造成企业和商品的价值、文化、个性的载体,这才能成为逐浪淘沙时代大潮中的扛大旗者。