文|节点财经 晴天

6月7日,优然牧业IPO正式进入公开招股阶段。这家成立40年的乳业老牌厂商将在本月18日正式登陆港股。

作为中国乳业上游龙头企业,优然牧业首日国际配售就已经实现超额认购,反响热烈反映了资本市场对其的期待。一直以来,乳制品行业都有“得奶源得天下”的说法。优然牧业能够得到二级市场火爆预期,不仅得益于运营的牧场数量、奶牛存栏数量,更与百亿营收的赚钱能力和股东背景相关。

过去一段时间,港股上市的畜牧业类企业不多。反而是物管、消费、医疗相关赛道IPO数量逐年上升。较为知名的辉山乳业、大庆乳业一个停牌一个退市。同一个赛道内虽然也有现代牧业、庄园牧场、中地乳业、中国圣牧等企业,但从股价表现看,皆不如人意。

如今优然牧业IPO,能否将超额认购的热情持续下去?

从规模看:117亿、67座、30万头

优然牧业成立于1984年,曾是伊利旗下全资附属公司,直到2015年,优然牧业从伊利分拆出来运营。较早入局,让优然牧业见证了中国乳制品行业的起伏。

优然牧业刚起步时,中国奶制品行业还处在早期起跑阶段,基于国民消费能力不足,奶制品的生产、加工还较为原始。大多数都是散户养殖,规模化程度不高。整个行业谈不上科技养殖,这也使得原料奶的质量较差。

随着时间进入90年代,让小孩长高、缓解老人骨质疏松等口号的提出,给了中国奶业发展的契机。如伊利、蒙牛等乳企的崛起反向带动了上游原奶的发展。

不过,原奶的生产属于周期性行业,由于整个行业缺乏规划加之供需关系无法平衡,在淡季甚至出现大量倒奶的现象。优然牧业、现代牧业等企业也面临着投入收益不成正比的情况,此外以还有大规模饲养带来的疾病、环境污染等问题。

好在经过几年的发展,巨头开始通过并购,兼并各类小企业和乳企,并大规模养殖。优然牧业在这一阶段开始不断壮大。从牧场规模看,优然牧业在中国14个省份经营着67座大型现代化牧场,已经是全球最大的原料奶提供商。

经历了大规模兼并后,优然牧业的原料奶产量也大幅提成。招股书显示,截至2020年年底,优然牧业原料奶产量超150万吨,奶牛存栏量为30.82万头。

掌握更多奶源之外,优然牧业的业务模式也更加全面,有原料奶和反刍动物养殖系统化解决方案两大业务,前者向大型乳制品制造商提供优质原料奶之外,后者向牧场提供反刍动物养殖产品及服务。招股书显示,截止2020年原料奶占总收入的59.4%,营收收入为69.95亿,反刍动物养殖系统化解决方案占总收入的40.6%,营收收入为47.87亿。

优然牧业的规模和市占率在各细分领域都有着绝对优势,据弗若斯特沙利文的数据:

原料奶业务中,按截至2020年底存栏量和原料奶产量计,公司在中国排名第一,市场份额分别为2.9%、4.5%;

饲料业务中,于2020年按销量计,优然牧业是中国最大的反刍动物精饲料供应商,市场份额为5.8%,同时亦为中国最大的粗饲料供应商,市场份额为3.2%;

育种业务中,按2019年奶牛冻精的销量计,公司旗下的赛科星是中国最大的奶牛育种企业,市场份额为9.5%。

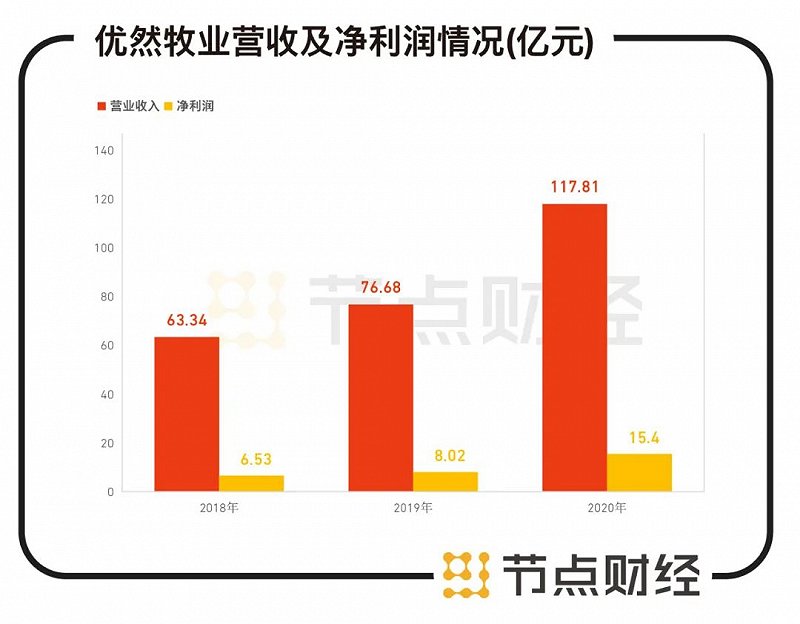

以上种种,都奠定了优然牧业的市场地位,也赋予了优然牧业强大赚钱能力。招股书显示,2018-2020年,优然牧业的收入分别为63.34亿元、76.68亿元和117.81亿元,复合年增长率为36.4%。按照收入计算,优然牧业是规模最大的乳业上游服务商。从赚钱能力看,2018年-2020年优然净利润分别为6.53亿元人民币、8.02亿元人民币、15.40亿元人民币。可谓真实的“现金奶牛”。

数据来源:招股书

不过,虽然“家里有牛”、手里有钱,但优然牧业也并非没有烦恼。

从基本面看:扩张并购,资源整合

2019年7月,在伊利的支持下,优然牧业以22.78亿元吃下赛科星58.36%的股权,借此将优然牧业推到全球第一奶源的位置。去年,新西兰乳业合作社恒天然宣布,已同意以5.55亿新西兰元(折合约25亿元人民币)的价格出售其位于中国的牧场,而对象是两家知名企业——优然牧业和首农投资的三元。

这也意味着,优然牧业通过交易迅速获得了外方的牧场资产。为何优然牧业加速扩张?

最重要的原因是中国奶源的争夺战。乳企的“奶源焦虑症”从未缓解。对下游乳企而言,奶源是企业发展的基础,另一方面,国民对乳制品的消耗正在扩大,但目前原料奶的供给远远满足不了需求。

弗若斯特沙利文报告显示,我国原料奶市场多年来供给不足,供应缺口预计到2024年将达到约19.2百万吨。这也将进一步推动优质原料奶需求的增长。

头部项目都在通过并购的方式吸纳更多中小牧场,借此扩大自身的奶牛存栏和原料奶生产数量。优然牧业的并购策略正确,但短期内也带来了负债压力。

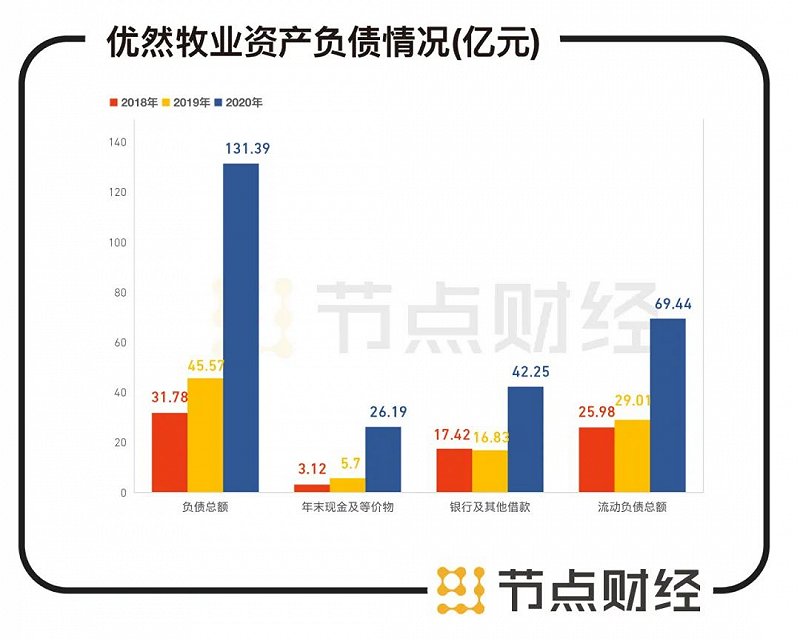

招股书显示 ,2018-2020年 ,优然牧业的负债总额分别为 31.78亿元、45.57亿元、131.39亿元。而优然年末现金及等价物则分别为3.12亿元、5.70亿元、26.19亿元。负债高企之外,因收购新牧场,优然牧业的银行及其他借款分别为17.42亿元、16.83亿元、42.25亿元;流动负债总额分别为25.98亿元、29.01亿元、69.44亿元。流动负债净额状况,令优然牧业面临流动资金风险。

数据来源:招股书

业内也有人认为,优然牧业IPO就是为了补充资金上的紧张,事实上,除了现金流的问题,优然牧业对伊利的依赖症也越发严重。不仅脱胎于伊利,伊利更一直是优然牧业最大的客户。

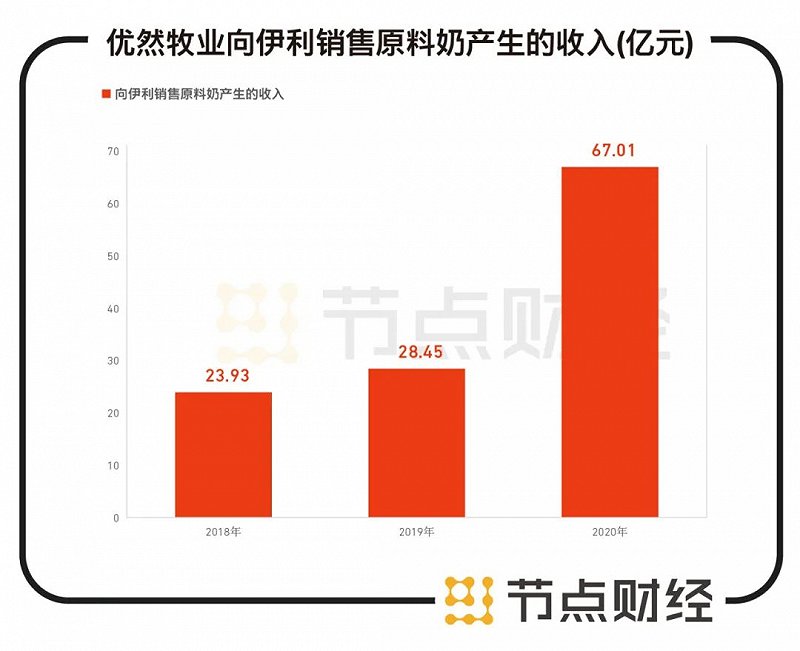

优然牧业原料奶业务的绝大部分收入都来自于伊利。招股书显示,2018年、2019年及2020年,优然牧业向伊利销售原料奶产生的收入分别为23.93亿元、28.45亿元和67.01亿元。与此同时,优然牧业也是伊利最大的原料奶供应商。

数据来源:招股书

优然牧业在招股书中提到,早在2015年,公司就与伊利订立了原料奶购销框架协议。优然牧业承诺每年向伊利股份出售公司70%原料奶。只要优然牧业愿意且能够向伊利股份提供原料奶,伊利同意购买公司余下30%原料奶。

伊利和优然牧业的亲密关系,给了优然牧业业绩的保证,有了伊利加持,优然牧业能长期保持优质。

从未来发展看:短期看价格,中期看产能,长期看需求

原料奶生产行业重周期,业内有“五年一周期”的说法。简单理解,供应量大了,原料奶的价格就会降低,从而出现倒奶的现象,导致减产。

2013年底,继三元宣布12月份部分产品涨价8%后,蒙牛、光明、伊利先后跟涨。光明旗下产品更是接近全线涨价。与此同时,超市中低端牛奶的供应出现紧张。

但大牧场新养小牛需要滞后周期才能产奶,随即上游多个千头、万头牧场同时开工,又导致2014年原奶价格抵达高点。新增产能的急剧释放,又旋即在2015年导致供过于求,“奶农倒奶”现象频发,2017年政府掀起的“环评风暴”又进一步加剧了中小牧场的淘汰出局。

2015年原奶价格从3.45元/公斤开始,开始缓慢上升,进入上行周期,直至达到2021年2月3日的4.28元/公斤。

事实上,直到2018年,国内原奶价格才结束了长达两年的下降周期,逐渐开始复苏。经历过洗牌后的下游乳企为了分散风险,开始有意识的收购上游牧场、整合奶源。

五年一周期的风险仍在,近几年,现代牧业为首的企业在二级市场股价表现不如人意,也是由于资本市场对周期性十分谨慎。

要长远看这一行业的未来,需要从短、中、长期分析。

首先,短期看价格。

目前,奶价已经突破了2014年的历史高点。价格提升,将让优然在短期内营收增高。奶价除了取决于需求,还受到成本的影响。

具体看,精饲料,玉米价格创历史新高并且仍然在上涨,豆粕受大宗商品/期货影响有所波动,同时上游养殖复苏;粗饲料,优然牧业是中国最大的反刍动物精饲料供应商,在成本上有极大的优势。总体看成本方面,今年成本处于上升通道,支撑高奶价。

其次,中期看产能。

产能取决于乳牛单产×存栏量。优然牧业拥有超过30万头牛,并不断通过并购方式扩大这一数量。上游中小牧场生存空间逐渐压缩,行业呈现强者恒强的态势,有利于优然的未来发展。

从乳牛单产看,奶牛有自然增长率和进口量的限制,奶牛存栏量短期内难以补齐。创建大型牧场对资金和技术要求较高,提升了行业准入门槛,导致奶供应短缺和市场玩家有限,供需失衡致原奶价格上涨。

最后,长期看需求。

从需求端看,中国人过去长期忽视乳制品在日常膳食中的重要性,人均乳制品摄入量远远小于西方国家。弗若斯特沙利文报告指出,2020年中国人均乳制品消耗量仅为欧盟的17.0%及美国的18.5%,预计于2025年进一步增至4100万吨(人均28.9公斤)。

疫情期间,张文宏医生曾经提到要多喝奶,随着国民受教育程度逐渐提高,乳制品需求量呈现上涨趋势。

艾德证券期货研报指出,“从奶价走势来看,无论是行业协会的统计,还是智库、投行的研究报告,均未发现中国消费者乳制品需求停滞或下滑的数字;2021年2月3日的4.28元/公斤的新高,不考虑通胀因素的话,与2014年4.05元/公斤的高点相比,原奶价格花了7年时间,不过上涨了0.13元/公斤;而对应的2014年和2020年,现代牧业原奶销售价分别是5.01元/公斤、4.13元/公斤,既没达到自己的历史高点,也没有达到当前的行业均价。”

看上去,原料奶的价格随上涨,但趋向于平稳,不过未来,牧场新增产能会不会释放?奶价是否会因为增产而走低?

总体来说,无论从行业模式变化、行业整体需求、奶源价格等各方面看,布局上游乳企当然是个好生意,但时间是轮动的。未来,奶价是否还会走入“五年周期”仍无定数,如何保证供需持平,靠“周期”吃饭的优然牧业道阻且长。