文丨BT财经

“本地生活服务平台”——这是美团对自己的定位。

“无边界扩张”——这是王兴给美团设下的战略路线。

线下餐饮、服务业商户、电影、旅游、外卖、充电宝、共享单车、买菜,美团通过自建、强控、收购等诸多手段,把线下生活的一切碎片绑上这辆“无边界”战车。

于是,这辆战车变得越来越庞大,“负重”越来越多,“动力”系统也越来越难以为继,美团患上了“巨人症”。

被裹挟着绑上这辆战车的流量和商家们,仍然看不到“无边界”战争的尽头。

不是服务,是颠覆

对于O2O(online to offline)时代来说,终章正在来临。

打着本地生活服务平台的旗号,美团真正对本地生活做的——其实是隐藏在服务之后的颠覆:美团不仅仅是本地生活服务平台,美团想要也将要成为本地生活本身。

曾经,美团用补贴、免费、引流等手段吸引线下商户入驻。

如今,市场成熟,角色转换——被捆绑在美团O2O业态下的线下商户们,不得不支付高额的抽成和增值项目款,为美团帝国的无边界扩张而服务。

都说市场的教育是一个漫长又痛苦的过程。聚餐前先看看商家评分和团购优惠、不想做饭就叫个外卖、下了地铁骑单车回家、出门不考虑带充电线因为有共享充电宝,更不用提线上买电影票这种已经成为所有人默认的行为方式,短短几年时间,美团就完成了对市场的教育,更重要的是美团也成功绑架了他的服务对象——商户们。

曾经开店靠口耳相传的口碑,如今靠美团和大众点评的评分;曾经小餐饮靠周边区域的老客户赏光,现在不做外卖可能只能卖出曾经一般的量;曾经买电影票是供需对接,现在必须多给一层线上渠道推广费。

商家不接受?不好意思,商业模式形成共识之后,坚持特立独行的结果可能不是引起关注,而是被淘汰和排斥。

从“服务平台”到“平台绑架”,美团外卖仅仅只花了5年时间。

2018年开始,美团外卖对商家的抽成开始提价,这一行为的背后标志着外卖市场趋于成熟,美团在外卖领域的地位开始稳固,收割已经悄悄启动。

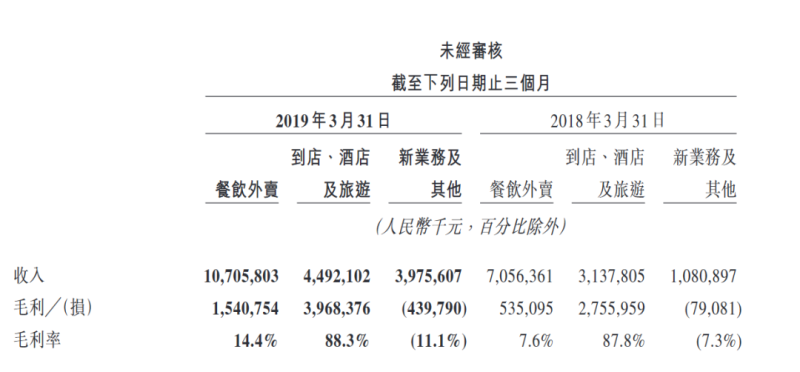

从财报上看,2018年一季度,美团外卖业务的毛利率为7.6%,到了2018年底毛利率快速攀升到13.8%,2019年一季度,这个数字继续上升达到14.4%,而到了2019年年底,这个数字已经达到了18.7%。

而2020年以来闹得沸沸扬扬的外卖员变成编外人员、公务员送外卖一天只赚41块钱和外卖抽成过高商家抗议、遭遇反垄断调查等等事件,说明了美团的收割力度正在加大。

美团外卖业务的变现率(不是毛利率)在2021年第一季度创新高达到14.4%,已经与2019年一季度的毛利率相当,其增速可见一斑。

美团从外卖领域刮油水的节奏与他的市场份额的增长步伐是一致的。

从市场占有率上看,美团从2018年一季度开始占据外卖市场60%的比例, “一超多强”的市场格局初步奠定,到2020年二季度,美团外卖的市场占比已经接近70%,奠定垄断地位。

根据美团最新发布的2021年一季报,美团外卖餐饮外卖日均交易笔数同比增长113.5%至3230万笔。

一天3000多万笔订单意味着什么?每个月就是接近十亿订单,每年就是120亿的订单,如此庞大的数据背后,是无数被裹挟在美团外卖战车上的餐饮商户和外卖小哥,巨头垄断地位已经有了稳固的护城河。

市场越大,底气就越足,剩下的就是收割商家和流量们。

财报数据显示,美团餐饮外卖业务的经营溢利由2020年第一季度亏损7000万元,转为2021年第一季度的正向盈利11亿元,而经营利润率直接由负值0.7%升至正值5.4%。

为什么美团一季报的整体亏损大幅扩大,紧接着的交易日里美团的股价却上涨超10%?

因为市场明白,O2O模式下的风云赛道——外卖,如今已经进入成熟收割的节奏——美团稳了。

美团输不起

美团既然坐了“本地生活帝国”线下“王者”的位子,就要时刻做好开疆拓土的准备,也要有随时镇压挑战和“叛乱”的能力。

在每一个细分领域,美团或许可以不称霸,但他必须要有制衡的手段。

无论是外卖、打车,还是后来的共享单车、共享充电宝,以及如今美团不遗余力进入的买菜和社区团购等皆是如此。

前有盒马、叮咚、每日优鲜等玩家前期的探索,后有拼多多、美团等玩家的激烈拼抢。“烧钱买菜”可以说是O2O模式进入深水区的另一个重要标志。

2021年一季度,由于在买菜业务上的巨量投入,美团整体业务盈利在过去两年中的不错表现被打破了,一季度新业务亏损80.44亿元,同比暴涨489.9%,牵连美团整体业务利润亏损48.46亿元,同比下降206.90%。

相似的数据和模式似乎又让我们回到了2018年,当时的美团大手笔发力,用补贴支持美团打车,同时抢占饿了么市场份额。

如今看来,饿了么的势头确实被美团完全压下,美团打车已经几乎没有了音信,烧钱的无边界扩张对于美团来说并不是百试百灵的方法。

这一次的买菜有所不同,美团输不起。

由于客户范围更广、消费频次高、对供应链和仓储能力的要求更高,买菜这个细分市场是本地生活中最难处理的“硬骨头”,同时也是最容易将本地生活业务向纵深扩展的大跳板。

美团布局最后三公里的业务范围内,一切与你息息相关的商品和服务全部实现配送到家。万物皆可配送的口号下,与外卖骑手和线下商家的深度绑定本就是美团本地生活最大的护城河和切入点。

与此同时,社区团购、买菜业务给了其他玩家们一个抄近道的机会——拿下买菜——这一个除了外卖以外的又一个高频消费需求,就有机会迅速切入本地生活的流量生意圈。

本地生活这门生意的盘子太大了!

大到无论是阿里、抖音、快手、拼多多这样的线上平台,还是每日优鲜、叮咚买菜这样的新零售玩家,都不甘心看着美团美滋滋地独吞下这块诱人的蛋糕。

同样是“跑马圈地”抢市场,美团抢的只是买菜的市场,别人却是在抢市场之余还想顺势在本地生活抢一杯羹,当然这杯羹原本应该出现在美团的食盒中。

在此前进军社区团购的竞赛中,王兴喊话称“这场仗一定要打赢”,也正是因为社区团购模式下的买菜配送业务,有可能打破美团外卖骑手和线下商家构筑出来的流量护城河。

这一仗,美团可以不赢,但绝对不能输。

一季度,据估计美团在买菜业务上的亏损高达50-60亿元。对于如今早已告别“狂热烧钱”模式、更加注重业务变现和整合的互联网企业来说,这样的亏损数据显得额外巨大、也很少见。

都说“规模重于盈利”是业务发展早期特点,美团的奇特在于无边界扩张战略使得他经常处于局部业务早期的状态,随之而来的是持续且巨额的开支。

美团自己也承认:买菜业务短期内看不到回报。可是这么大的营销支出投入下,现金流怎么办,整体业务怎么办?

美团选择挥刀向流量!

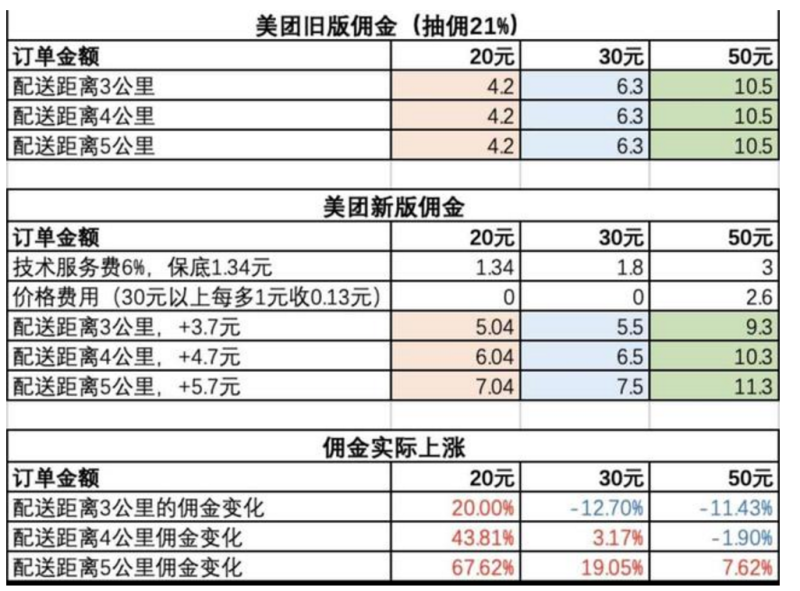

这两年新晋为垄断地位的美团外卖业务中,不断提高对商家的抽成比例是最简单也最直接的办法。

据最新的佣金抽成模式来看,消费频率最高的20元级外卖佣金增幅最多。一单20元的外卖配送四公里,其中有6块钱都要交给美团,这个比例对于小个体户来说意味着什么不言而喻,更现实的是,20元档外卖的商家也确实多是小个体户。

有句俗话说得好:“林子大了,什么鸟都有”,现在看来还要加一句,“企业垄断了,什么招都用得出来”。

O2O最后的光辉

O2O模式走到今天,已经过了早期的探索阶段,如今又出现买菜市场众多巨头们烧钱流血这样惨烈的争抢局面,不得不说,O2O进入了最后拼刺刀抢地盘阶段,早期的那些类似于共享雨伞这样只铺渠道不创收的细分领域渐渐淡出视野,剩下的赛道不多了,却都是核心。

当传统的线上巨头纷纷撸起袖子下场,O2O的时代似乎也迎来了最后的光辉时刻。O2O时代的开始,是线上业务向线下延伸出来的触角。

最先意识到O2O模式将要崛起的是阿里和腾讯两家线上巨头,快的滴滴的大战,饿了么和美团的竞争背后,是两大线上巨头对线下板块的争夺和布局。

美团如今成为“本地生活帝国”这件事,一开始没有人相信,但是阿里和腾讯信了,因为他们最清楚流量增量时代已经成为历史。移动流量的增量时代已经结束,线上业务开始收割生活碎片中的线下生意。

所以阿里腾讯这对“宿敌”携起手一起投资美团、饿了么,一起投资滴滴、快的。

滴滴带来了出行,美团则带去了一切生活的细枝末节,并且不断延伸扩张。

遭遇反垄断调查对于美团不是一件难以预料的事情,O2O模式的集大成者惟美团而已。

对于美团来说,想要在群雄中维持业务领先,还必须付出更多的资金、更多的扩张、更多的业务延伸,才能筑高本地生活领域的护城墙。

在这道护城的最下面,是此前被捆绑的线下商家们。