文 | 异观财经 鬼神前鬼

北京时间6月3日,触宝(NYSE:CTK)公布了截至2021年3月31日未经审计的2021年第一季度财务业绩报告。

综合财务数据看,触宝一季度的业绩有悲有喜。

悲的一方面是,营收下滑,亏损扩大,公司内容系列产品的日活用户(DAU)和月活用户(MAU)均呈现了不同程度的流失;喜的一方面是,留存下来的用户,愿意花更多的时间留在其产品上,作为成功出海的移动互联网公司,其游戏业务在全球也取得不错的发展。

Q1营收8160万美元 ,移动广告收入贡献98.6%

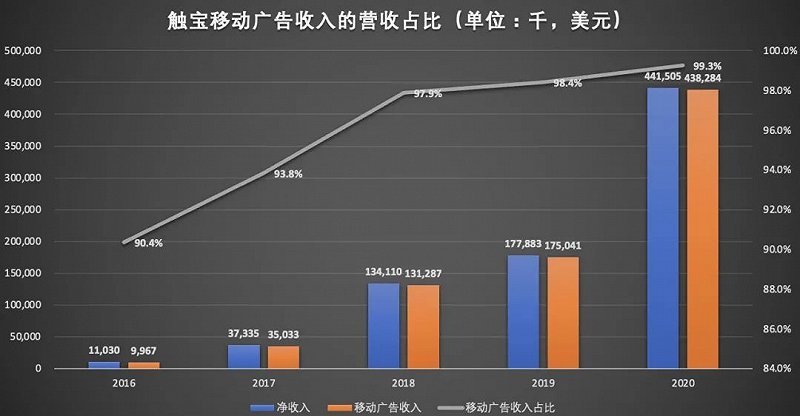

触宝的收入主要由移动广告收入和其他收入两部分构成。移动广告收入是触宝最主要的收入来源,从最近五年的数据来看,移动广告收入贡献的营收占比常年在90%以上,且触宝对移动广告收入的依赖程度呈现上涨的趋势,因此移动广告收入的增长趋势将直接影响触宝总营收的增长趋势。

从2016-2020的年度数据来看,移动广告收入的营收占比从2016年的90.4%,上涨至2020年的99.3%。

(数据来源:触宝财报)

财报显示,2021年一季度,触宝实现8160万美元的营收,同比下降24%,环比下降20%。触宝在财报中称,营收的减少主要是因为移动广收入的减少。

财报显示,触宝一季度移动广告收入8040万美元,较上年同期的1.06亿美元下降24%,较上一季度的1.01亿美元下降21%。报告期内,移动广告广告收入贡献了98.6%的营收,略低于上年同期的99.4%,与上一季度的占比基本持平。

触宝称,移动广告收入的减少主要是因为产品组合结构调整。目前触宝产品组合主要集中在三类:网络文学、基于场景的内容应用程序和手机游戏。

2021年一季度,网络文学占比约40%,场景类内容应用约占14%,手机游戏占比约45%。

值得一提的是,一季度,触宝投资游戏工作室Smillage,承载触宝全球超休闲游戏的研发、运营及发行业务,并打造出多款爆款手机游戏。触宝推出的超休闲游戏《Catwalk Beauty》上线5周,登顶58个国家及地区的游戏总榜。

触宝的其他收入主要包含针对中国用户,为企业提供通讯解决方案相关的服务产生的收入,以及将智能输入法授权给移动设备制造商进行预安装等。

财报显示,2021年一季度,触宝其他收入114万美元,同比增长94%,环比增长5%。相比较于移动广告收入的增速,其他收入部分取得了较快增长,但从营收规模来看,贡献的营收占比微乎其微,即便增速再快,就营收的贡献依旧很小。

财报显示,触宝2021年一季度,经调整后净亏损1110万美元,较上年同期的880万美元,有所扩大,较上一季度的1730万美元,有所收窄。

触宝在财报中称,与上季度相比,调整后净亏损收窄主要是由于销售和营销费用的占总收入的比例下降,这主要是由于新用户获取和保留的运营效率的优化。

财报显示,2021年一季度,触宝的销售和营销费用为7070万美元,较上年同期的1.024亿美元,下降了31%,较上一季度的1.020亿美元,下降了31%。营销费用率从上年同期的96%,下降至本季度的87%。

调整后净亏损较上年同期增加,主要是由于营业成本、研发费用和一般及管理费用占总收入的比例增加,部分被销售额和管理费用的下降所抵消。

财报显示,2021年一季度,触宝的营业成本为890万美元,较上年同期的460万美元,增长了93%,较上一季度的710万美元,增长了25%。营业成本的增加,主要是支付给签约作者和第三方内容提供商的相关版权和内容成本的增加所致。

一季度,触宝研发费用为900万美元,较上年同期的680万美元,增长32%,较上一季度的650万美元,增长39%。该项费用的增长是与技术研发人员相关的成本和薪酬支出的增加。

一季度,触宝的一般及行政管理费用为560万美元,较上年同期的330万美元增长68%,较上一季度的390万美元增长43%。

营收下滑,曾经盈利的触宝为转盈为亏?触宝到底有没有盈利能力?

从上图可以看出,2018年触宝上市的时候已经实现了盈利。对触宝营收和盈利造成“重创”的一个关键事件,是2019年7月中旬,触宝旗下60余款海外应用被谷歌下架,被禁止进入谷歌Play Store和谷歌广告平台。

而触宝的收入主要来源移动广告,触宝因为过度依赖谷歌平台,下架风波给触宝带来很大冲击,导致触宝2019年第三季,季度营收呈现负增长,亏损持续扩大。

或许是想摆脱对第三方平台的严重依赖,触宝在2019年推出了自营的广告平台CookTed Ads,并在全球范围内寻找平台代理商。2019年Q3,触宝营收季度同比增速增速,但增速缓慢。

2020年突发的新冠疫情,让触宝迎来转机,2020年前三个季度营收同比增速恢复至三位数增长,不过到了2020年增速放缓两位数。

通常情况下,企业的毛利率越高,说明企业的盈利能力越强。综合看触宝的毛利率情况,2019年季度至本季度,毛利率维持在89.1%到95.7%之间。

从营收的增速和毛利率水平来看,触宝具备盈利能力。

工具产品用户增长触及天花板 ,触宝从工具转内容

200年在上海成立的触宝,凭借触宝输入法起家,为了避免在国内与搜狗等的竞争,触宝选择了与华为、OPOP等国内出海的手机厂商合作,通过免费预装合作,成功打开海外市场。随后,回到国内,推出触宝电话。

工具类的产品因为具备满足实用性的需求,因此很容易获取用户。但同时产品竞争壁垒低,用户粘性低的特点,因此当人口红利窗口期结束,用户增长就很容易触及天花板,这从触宝的用户增长走势也可以体现一二。

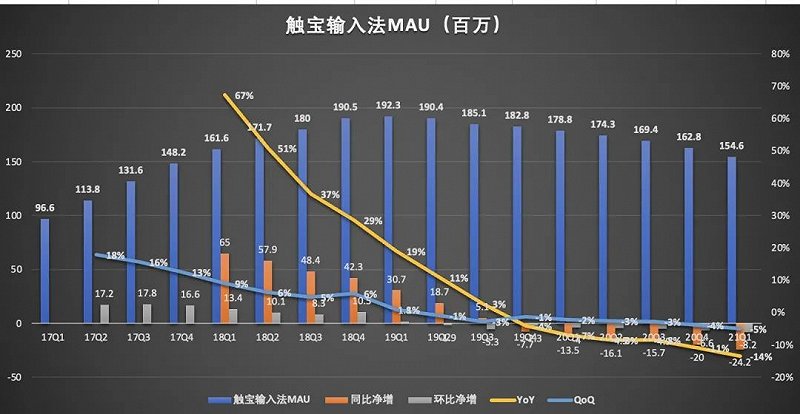

触宝输入的平均日活用户(DAU)连续六个季同比下滑。财报显示,2021年3月,触宝输入法的平均日活用户(DAU)数为1.192亿,较上年同期的1.365亿,减少1730万,较上一季度的1.253亿,减少610万。

接下来看触宝输入法的月活用户(MAU),同样是连续六个季度同比下滑。最新财报显示,2021年3月,触宝输入法的月活用户(MAU)为1.546亿,较上年同期额1.788亿,减少2420万,较上一季度的1.628亿,减少820万。

(数据来源:触宝财报)

综合上面的数据图可以看出,触宝工具类产品触宝输入法,在2019年Q3,用户规模基本就已触及天花板,随后工具产品用户逐步流失。

当工具类产品用户规模增长触及天花板后,势必会让产品营收增长面临压力。同时,工具类产品单个用户的变现能力相对较差,因此当移动互联网人口红利消失,必然倒逼企业从工具转向内容。

触宝也意识到了这个问题,从战略上进行转型,几年就尝试从工具型产品向内容型产品转型。此前在运动健身、生活时尚、健康、短视频和娱乐领域推出多款APP。

2019年更是推出免费阅读网文平台疯读,并把疯读作为核心,从游戏、场景化等多个产品模块,构建泛娱乐内容生态系统,以求实现商业多元化。目前触宝已覆盖了网文、IP、手游、发行、电商等多个领域。

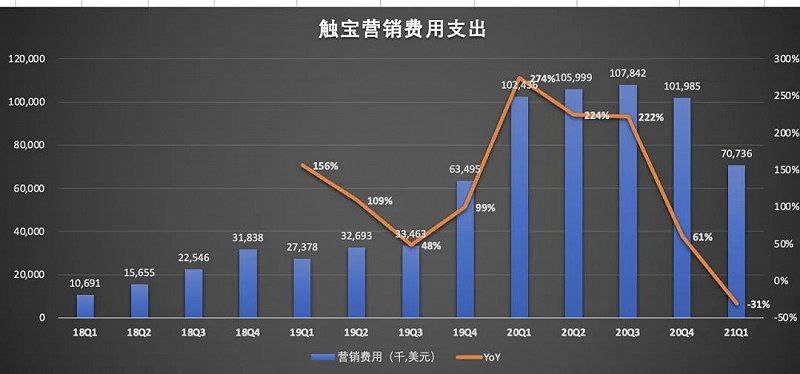

当人口红利消失后,触宝一方面面临产品用户流失,同时还面临新用户获取和老用户留存成本上涨的压力。

从上图可以看出,自2019年Q3以后,触宝销售和营销的支出大幅增长。

最新财报显示,2021年3月,触宝内容系列产品的日均活跃用户(DAU)为2030万,较上年同期的2520万,同比减少了490万,较上一季度的2780万,减少了750万。

2021年3月,触宝内容系列产品的月活用户(MAU)为5860万,较上年同期的8920万,减少3060万,较上一季的8580万,减少了2720万。

从上图的可以得出推算出两个结论:

一、免费网文阅读平台疯读的推出,有助于触宝日活用户、月活用户的增长。

二、2020年,触宝在疫情红利利好和IP短剧的上线,短期内促进了用户规模的增长。然而,由于平台优质内容储备匮乏,用户的流失也一定程度上反映了平台当前的内容对用户的吸引力还有待进一步加强。

疯读用户呈现了一定程度的分流,在触宝通过技术提升分发和流转效率,留存下来的用户保持了相对稳定的参与度,本季度35% 的用户参与处于历史较高水平。(注:用户参与=DAU/MAU)

用户参与度保持稳定的同时,疯读小说用于花费的时间也在延长。

财报显示,截2021年3月,疯读小说用户平均每日阅读时长,从去年12月的130分钟,延长至本季度的148分钟,这一定程度上说明通过产品功能的丰富和内容推荐算法的升级,有利于提升用户对疯读小说的粘性。

对于内容平台而言,创作者的资源是平台核心,是优质内容输出的关键。据悉,目前触宝签约的作者超4100人。

为了稳固内容生态的基石,触宝坚持对疯读原创文学的投入。触宝在2021年加强对网文原创作家新生力量的吸纳和扶持,推出了“新人作家培养计划”, 除了为新人提供网文写作培训,还提供了行业分析、读者偏好分享等多种服务。

疯读面临的机会与挑战

就在触宝发布财报的6月3日当天,阅文集团发布了名为“大阅文”的新战略,阅文集团首席执行官、腾讯集团副总裁兼腾讯营业首席执行官程武表示,“大阅文”是“基于腾讯新文创生态,以网络文学为基石,以IP开放为驱动力,开放性地与全行业合作伙伴共建IP生态业务矩阵。”

就当前在线阅读以为广告收入为主,依靠流量的生意很容易触及营收天花板,而IP产业链化则让网文平台的商业化路径变得更为广阔,IP价值的挖掘,可以从动漫、影视、游戏、有声扩展至衍生品。网络文学行业已进入转型升级发展的新阶段。

从阅文集团2020年报披露的数据也可以看出,IP版权运营有着巨大的想象空间和增量市场。

2020年阅文集团版权运营及其他收入达到35.9亿元,其中,下半年版权运营收入较上半年增长280%至27.3亿元,IP版权运营成为阅文集团收入增长的新驱动。

就当前的情况而言,疯读并未建立起竞争的壁垒,IP版权内容储备和优质作者资源,疯读并不具备优势、未来如果能够借助技术不断提升分发和流转效率,在生产环节刺激内容创作者持续高效生产优质内容,疯读或许可以助力触宝长期增长的潜能,但前路漫漫,困难重重。

首先,触宝IP落地从IP短剧开始,是机会也有挑战。

去年四季度,疯读小说首部短剧《惹不起的苏晚晚》选自其原创爆款网文,已在抖音、快手、B站、西瓜视频等各大短视频网站上映。具体全网播放量触宝并未在财报中披露,异观财经通过登录快手、抖音、B站等端视频平台对短剧浏览发现,“疯读剧场”的粉丝量,以及短剧的播放量并不高,由此看出,触宝在自制短剧推广方面,尚未投入相应的资源。

趣头条旗下的米读为追求渠道的货币化,也通过自制短剧的方式聚焦IP的孵化,并在2020年9月,与快手就短剧IP开发达成战略合作。

最新财报数据显示,截至目前,米读开发了38部IP短剧,全网播放量超34亿,全粉丝总量超1600万。同为免费阅读网文平台,在IP短剧方面,米读领先疯读。

疯读除了面临阅文集团等头部的超强竞争压力之外,还面临抖音、快手等短视频平台的竞争压力。

以抖音为例,在抖音的短剧新番计划中,抖音成立了平台账号“抖音短剧”,这说明抖音对于短剧业务将进入系统化、规模化运营。其在短剧内容创造者的招募,给与流量扶持和现金的激励。

与此同时,与抖音同源的番茄小说,从2019年11月上线以来,借助今日头条和抖音进行引流,用户规模快速增长。此次抖音短剧新番计划,是抖音与番茄小说的直接联手,双方资源优势互补的情况下,也会对疯读造成竞争压力。

当然,想要实现IP产业链绝非易事,一方面内容平台需要确保优质内容持续输入,另外平台还要具有一定的影视制作和渠道宣发的能力。

目前行业变得越来越开放,优质内容方面,同行之前的合作也成为可能。当前短视频平台与长视频平台就版权问题之争,也暴露了短视频平台在IP版权上的储备缺失,这对内容平台来说也是一个不错的机会,网文平台与短视频平台合作,可以弥补短视频平台IP版权的短板,而短视频平台流量大,可以帮助网文平台引流。

其次,疯读在网文“出海”方面或许可以找到一些机会。

触宝算是出海成功的移动互联网企业,此前通过旗下工具产品积累了大量用户。如果触宝能够通过技术分析,分析出海外用户的网文阅读的喜好,并将平台原创内容进行输出,凭借技术分发提升海外用户的粘性和效率转化,对疯读来说也是机会。

此外,触宝相关人员曾对异观财经表示,公司在海外也有创作者团队,如果能够直接实现外文作品上线,则可以帮助触宝减少国内网文转译的成本,同时还可以避免文化差异,创作更符合地域文化、并有国内文化融合度较高的作品。

目前触宝并未对外披露海外用户以及海外创作者的规模,疯读能否在网文“出海”中捞金,未来走向如何,还需要长时间观察,这与触宝未来的内容生产构建的策略也有一定的关系。

最后,对于疯读而言,除了竞对的压力,还面临来自监管部门的的压力和风险。

国家在网络文学内容方面的监管也在加强,网络文学一直以来难以摆脱色情低俗内容的出现,网文平台在作品审核上如果“漏”查一些传播导向错误的作品,都可能面临监管层面的惩罚。

总之,疯读所在的网络文学赛道,虽然竞争可以说已白热化,但赛道的体量依旧很大而IP产业链化,又打开了新的增强,行业未来发展前景大好,但短期内竞争压力也很大,疯读只有形成自身的竞争壁垒,才能在当前的竞争中让自身立于不败之地,成为触宝未来增长的新驱动。