文|于见专栏

编辑|于斌

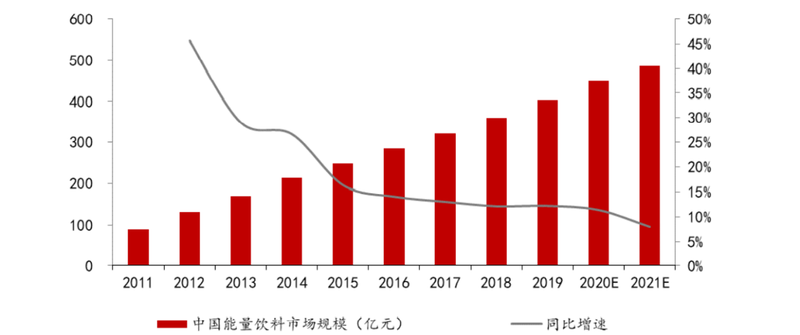

25年来,“红牛维生素功能饮料”在中国的累计销售额突破2000亿元,2020年,中国市场功能饮料市场规模达到450亿元,如此庞大的市场,怎么能让红牛这样一个外国品牌独占鳌头?

于是,功能饮料市场,从只能听到“累了困了喝红牛”,发展到了“累了困了喝东鹏特饮”、“喝乐虎,激发新能量”多个品牌广告语并行的阶段。

而今,红牛的国内竞争对手之一,东鹏饮料登陆了沪市,成为A股消费股中第一个功能饮料股,A股迎来久违的热浪,上市当日的市值高达260亿元,这是什么概念呢?

这个估值,比很多脍炙人口的饮料公司都要高,超过了大热的汽水元气森林(一级市场估值为140亿元)、更是超过了在A股上市的李子园(112亿)、海南椰岛(70.37亿)、香飘飘(80亿)。

摸着红牛过河

东鹏饮料旗下最主要的功能饮料是金瓶特饮和金罐特饮,作为东鹏的拳头产品,是依靠模仿红牛发展起来的。

1995年,诞生于泰国的红牛进入了中国市场,意味着我国的能量饮料正式起步了。

红牛轰轰烈烈到处冠名,春糖会、春晚、各类体育赛事中都出现了红牛的身影,真金白银投入下,红牛迅速走红,一直到2003年,作为功能饮料的佼佼者,市场份额最高达到了70%。

在红牛进入中国市场两年之后,东鹏饮料创立了,依托着当时深圳的一家老字号国企改制,成立之初做的是豆奶和王老吉这一类的清凉饮料,但彼时因为跟不上市场发展节奏,陷入窘境,一度发不出工资。

在红牛蒸蒸日上的2003年,东鹏饮料决心向私有化转型,在红牛任职的林木勤看到了功能饮料的新希望,于是与朋友接盘了东鹏,成为了“东鹏之父”。

因为林木勤熟悉红牛的原料采购、技术开发、产品生产、销售等所有环节,东鹏的COS红牛之路开始了,产品配方、包装配色、广告词等方面全面模仿,刚开始胆子不够大,只是在广东试水,后来胆子肥了,花重金签下谢霆锋作为代言人,将东鹏特饮推向了全国。

风水轮流转,在东鹏特饮推广得如火如荼的时候,中国红牛与泰国天丝陷入了商标归属战,没有精力分摊到竞争对手,这对东鹏来说是宝贵的机会。

这时,东鹏采用了两个竞争策略:

一是价格,东鹏要比红牛便宜,红牛卖6块钱,东鹏就定价3.5元,红牛主要在高端市场渗透,东鹏就在中低端市场深耕;

二是包装,PET瓶成本更低,有盖子则利于开瓶后存放,而不像红牛,只采用了易拉罐的包装规模。

摸着红牛过河叠加差异化的战略,东鹏发展得特别快,到了2017年,攀登上了功能饮料第二位,2017-2020年,东鹏的营收分别达到了30.37亿、42.09亿、49.59亿元。

因为模仿尝到了甜头,在东鹏的经营方式里,处处都印上了“模仿”的影子。

看公司的非功能饮料的包装,每一种都似曾相识,但打上东鹏的牌子,每一种又是那么陌生。

2020年下半年,公司新推出了含气功能饮料东鹏加気,在产品中加入了碳酸气泡,不用说就知道学习了谁。

水能载舟,亦能覆舟

依靠红牛起家,短期内问题不大,但进入扩张期后,埋在“模仿”背后的风险就发芽了,一个是收入来源单一,另一个是销售区域单一,这两个问题,成为了东鹏被其他品牌拿捏的重要软肋。

首先是单一的收入来源。

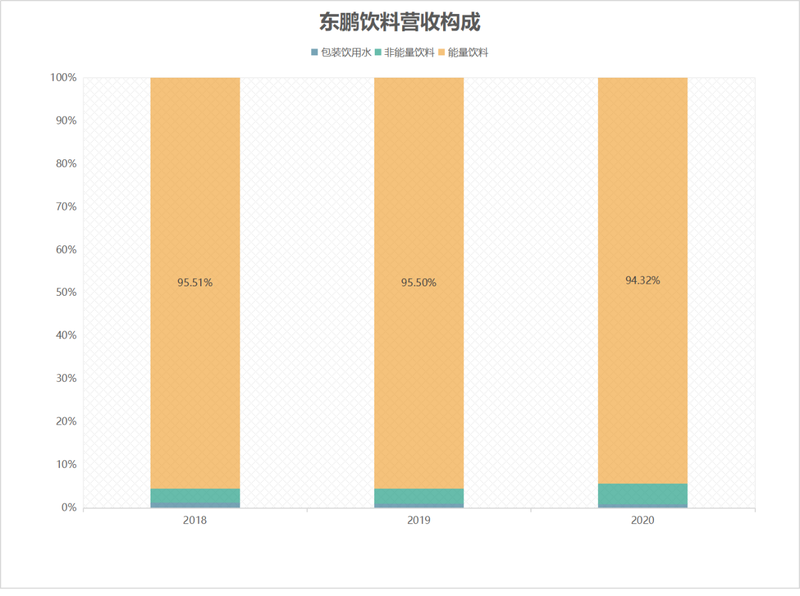

东鹏饮料过去3年的营收,功能饮料均占据了94%以上,而其他非功能性饮料和包装饮用水,仅占据了不到6%,尚未形成其他支撑。

也就是说,一旦功能饮料竞争继续加剧,或者遇到经营变故,东鹏饮料就失去了最重要的营收来源,单一的收入来源一旦进入增速变缓的中后期又没有新的产品接替,公司面临着较大的不确定性,比如2020年,功能饮料的同比增速就由2019年的38.73%下降至16.29%。

有读者可能会问,可口可乐不也是经典版可乐占据了大部分营收吗?

他俩的经营情况是不一样的。

一是可口可乐的品类比东鹏饮料多,可口可乐公司将品类组合划分为五大全球品类,包括“可口可乐”、“风味汽水”、“ 瓶装水、运动饮料、咖啡和茶”、“营养饮品、果汁、牛奶和植物饮料”和“新兴品类”;

二来可口可乐对应的碳酸饮料市场比东鹏特饮的市场大多了,仅中国市场,碳酸饮料市场规模就在2019年高达849.6亿元,是功能饮料市场的一倍。

三是可口可乐利用绝对低的成本,干掉了绝大多数对手,目前在可乐界存在古诺均衡,而在功能饮料界,还有乐虎、战马等品牌的虎视眈眈。

因而,东鹏饮料和可口可乐完全不是一回事。

其次是销售市场单一。

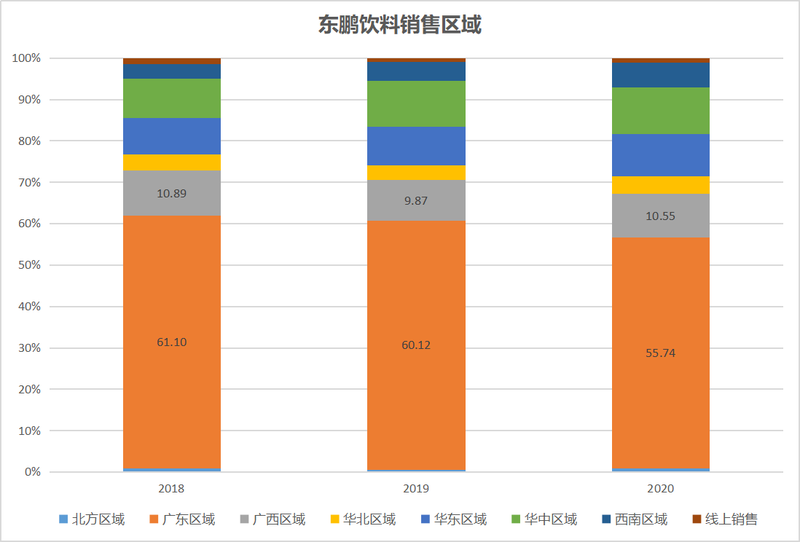

2018-2020年,东鹏饮料广东和广西市场合并的“两广市场”,营收占比超过了65%,其他区域的销售不到35%。

这个数据证明了东鹏饮料目前仍是一个区域性品牌,距离它实现全国化仍有一段距离,对此,在东鹏饮料的招股说明书上,也没能找到公司要努力全国化的意思,反倒是在优势地区深耕细作,而在新的市场,则是引入新的经销商布局。

这个思路,可以理解为在两广地区尽心尽责,除此以外的区域,交由经销商粗放布局,从生意模式上来看,倒是清奇。

在产品品类单一、销售区域单一的背景下,有其他功能饮料的虎视眈眈。

虽然依靠红牛,东鹏登上了国内功能饮料市占率第二的宝座,但与第一名红牛的差距,不是一点半点。

华彬红牛在国内有230亿的市场规模,占据了总市场规模的60%以上,远远超过了东鹏饮料的50亿元营收;华彬旗下除了红牛,还有战虎,依靠红牛的渠道,战虎弯道超车也不是不可能。

红牛之外,亦有强敌,乐虎是达利园旗下的功能饮料品牌,能依托达利园的成熟渠道和团队,有望在短期内迅速进行市场布局。

水能载舟,亦能覆舟,模仿背后是思维层面的不愿破圈,多重劲敌包围之下,东鹏用什么保住自己的优势,这是一个问题?

卖饮料,线下才是王道

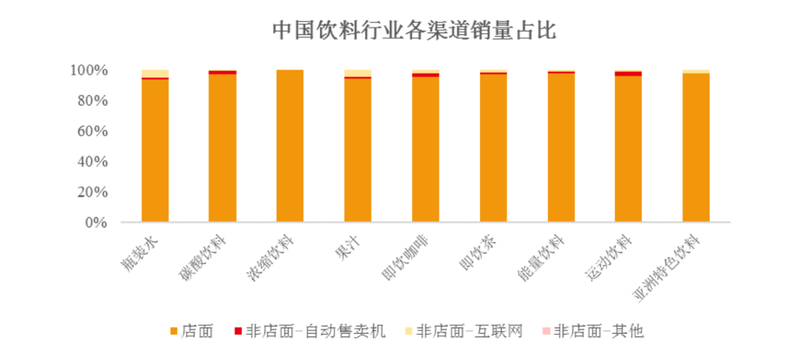

根据欧睿国际的统计,2019年,我国各类饮料的线下店面渠道销售量占比均为90%以上,也就是说,在饮料界,得线下渠道者得天下。

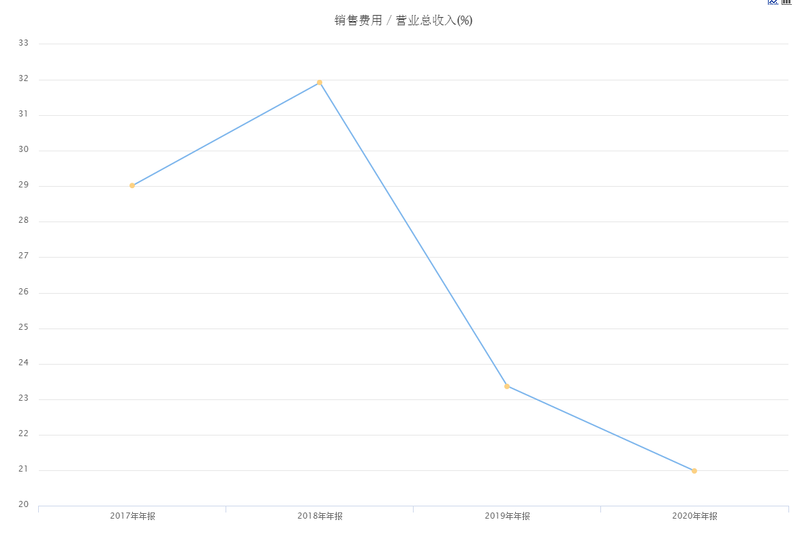

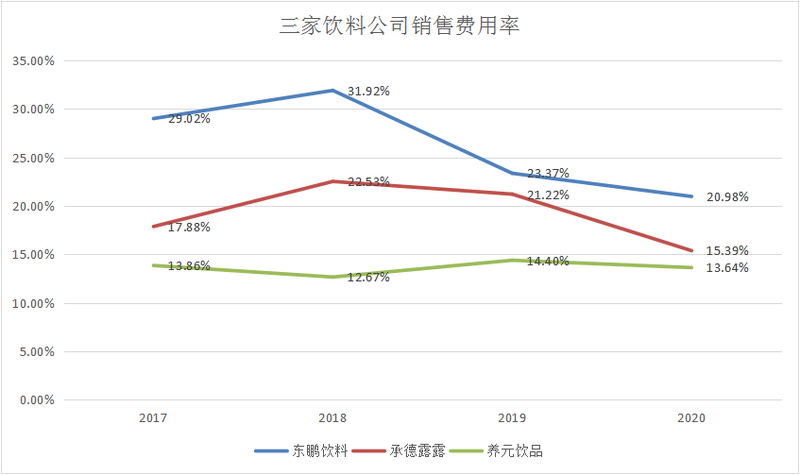

而线下渠道要想做出名堂,必须继续打响知名度,打响知名度的方法,大家都大同小异,烧钱打广告,东鹏饮料的销售费用率,从2017年的29%,下降到2020年的21%,是有所下降的。

即使如此,对比起A股中其他饮料公司,就已经是很高了。

2017-2020年,承德露露销售费用率分别为17.88%、22.53%、21.22%和15.39%;养元饮品的数据为13.86%、12.67%、14.4%和13.64%,东鹏饮料的销售费用率显著高于这两家。

这倒也正常,这一招也是在红牛身上学到的,我们日常中看到东鹏的饮料的广告,非常饱和,除了在2013年请谢霆锋代言的大招外,2018年赞助了中超联赛、央视俄罗斯世界杯转播、葡萄牙足球国家队;2019年冠名了《三生三世十里桃花》、《亲爱的,热爱的》、《欢乐颂》等热播剧;2020年冠名了《爱情公寓5》、《盗墓笔记-重启》等热门影视。

食品饮料公司花重金打广告,「于见专栏」不认为这是坏事,线上曝光率高了,反而是提高品牌力,提高知名度,间接铺设线下渠道的好方法。

有了知名度,东鹏饮料线下渠道的铺设如何?

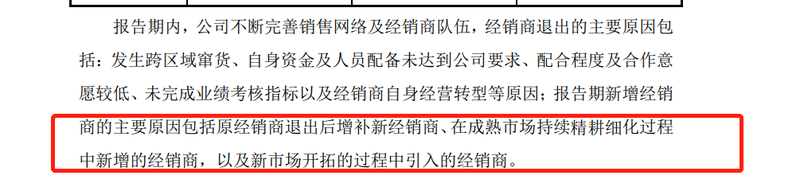

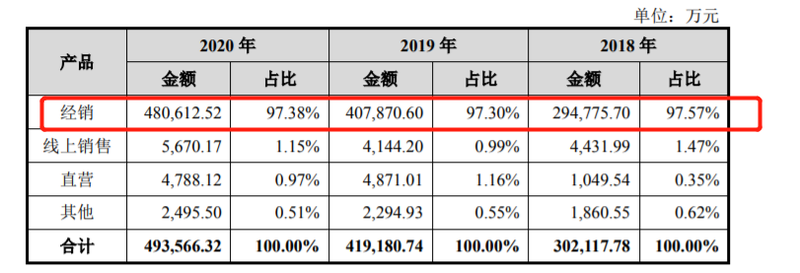

根据公司的招股说明书,2018-2020年,经销商渠道占比超过了97%,也就是说,东鹏特饮卖得好,基本上是依靠经销商,公司完全没有抓住渠道的命门,流通途径是“公司-经销商-批发商-终端门店”,其中,经销商数量由2019年的1236家拓展至2020年12月末的1600家。

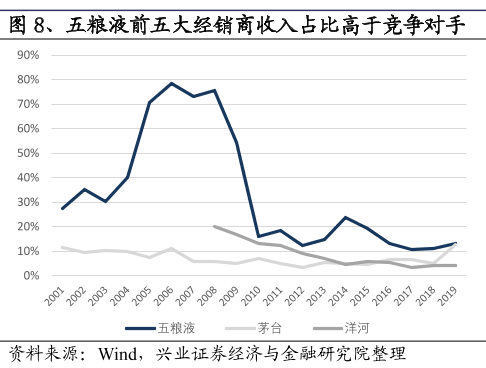

经销商众多有个弊端,难管理,这里可以和白酒企业五粮液做一个类比。

历史上的五粮液,一直是大经销商制度,自己只保留几百人的销售队伍,经销商干劲十足,在90年代经销商把五粮液送上王位,拼过了其他竞争对手,可惜巅峰短暂,经销商对终端客户占领了绝对的话语权,五粮液就失去了这份权利。

2013年后,高端酒价格雪崩,引起五粮液价格倒挂,也就是终端价格比经销商的拿货价还要贵,很多经销商巨亏,纷纷倒戈做起了其他品牌,这时候的五粮液,就被洋河等踏踏实实建设渠道的新秀追上。

东鹏也面临着这个问题,一旦经销商倒戈,自己只能叫苦不迭,并且,东鹏的客单价比白酒低得多,经销商的利润更薄,更容易倒戈。

因而,从这个层面看,东鹏在渠道上,仍需加大话语权。

结语

东鹏的问题,远不止于此,比如近几日发生的弃购问题,又比如有做高利润冲上市等问题。

但是刚上市之日,资本市场看到的更多的是好的一面,看到了赛道的优势。

功能饮料赛道已经很成熟了,因为红牛的培育,目前功能性饮料在中国大陆的规模有400多亿,连续十几年增速超过饮料行业的平均增长,去年也是接近两位数的增长,增速还是不错的。

但赛道只是锦上添花,最终资本市场、商业市场的博弈,还是要落到公司自身,彼时的东鹏,拿什么胜出呢?