文|连线Insight 钟微

编辑|子夜

洋码头传出上市消息,在跨境电商行业激起了一丝涟漪。

2021年5月23日,对于部分媒体爆料洋码头“已启动拆红筹架构,加快国内上市布局”,洋码头相关负责人对北京商报回应称,基本属实。

更早之前,洋码头还曾曝出被收购的消息。2021年4月底,美股上市传媒公司耀世星辉曾发布微信公众号,宣布以发行限制股份的方式收购洋码头100%的股权。

不过,这一消息最终被洋码头否认,其提到双方诸多细节尚在初步探讨阶段,但合作并非以收购或者并购模式。

洋码头这位最早进入跨境电商的玩家,在近些年已经没有多少存在感。在2019年阿里收购了当时占据跨境电商市场头把交椅的网易考拉后,市场份额占据半壁江山,中腰部玩家没有太多生存空间。

洋码头APP首页截图

在巨头的夹缝中、沉寂多时的洋码头,如今频频传出资本动作,也并不让人意外。

2020年以来,跨境电商迎来变局。由于海外疫情不稳定对跨境电商供应链带来冲击,加速了行业洗牌,但与此同时,疫情也加速了国内跨境电商的发展。根据海关总署发布的数据,2020年全年跨境电商进出口1.69万亿元,同比增长了31.1%。

业内还深刻记得2016年“四八税改”的税务新规,让各个跨境电商的价格优势不再,行业一片哀嚎。

但2021年,跨境电商第一次在政府工作报告中被正式提及。政府工作报告提出:“发展跨境电商等新业态新模式,支持企业开拓多元化市场。”

跨境电商终于升级为“正规部队”,但也意味着行业将走向更加规范化、专业化发展时代,洋码头等跨境电商平台的生存将遭受更多考验。

变局之中的洋码头,无疑希望乘着东风寻求破局的机会。一直以来,洋码头的融资都不太顺畅,此前也曾多次表示有寻求上市的愿望,而另一边,洋码头CEO曾碧波也曾表示洋码头不介意“卖身”。但直到目前为止,这些资本畅想还未实现。

随着时间的流逝,洋码头不再有昔日的关注度、影响力,估值也一落千丈,上市可能是它最后的希望。

1、冲击上市,能不能救洋码头?

走过风雨十年,洋码头也曾离上市很近。

洋码头成立于2009年,成立之初即确立了“轻平台,重物流”的策略。洋码头不做自营业务,将海外商品由自建的贝海国际物流一步步送至消费者手中。

当时其在各大社区交流网站上提供大量优质海淘攻略,再以不收费的方式吸引第一批用户入场消费。又在2014年全面取消收取海外商家平台服务费,进一步降低了海外商家进入门槛。物流基础设施一直是洋码头投入的重点,这也帮助其建立了一定优势。

作为跨境电商资历最老的玩家,洋码头曾经历过先发优势时期,2016 年之前的行业爆发式增长,洋码头是其中最具关注度的玩家之一。

不久后,洋码头也曾考虑过上市,曾碧波曾在接受海克财经专访时表示,由于寺库、蘑菇街在美国的股票表现太差了,他曾将目光投向国内资本市场,洋码头曾计划拆掉VIE架构,回归国内登陆拟设的战略新兴产业板。

但2016年3月17日公布的《国家十三五规划纲要》中,设立战略新兴产业板的内容,已根据证监会意见予以删除。

洋码头的上市梦破灭,监管也并非唯一阻碍因素。

早期,洋码头来一直保持着竞争优势,但在此后的发展中,面临市场的挑战,其先发优势正在逐渐缩减和丧失。

2017年4月7日,位于上海静安区灵石路695号3号楼的洋码头总部,举办了一场媒体见面会。这时距离4.8跨境电商的税改新政刚好一年,曾碧波在现场宣布接下来他们要打三场战役:“什么时候洋码头盈利,什么时候剃胡子。”

在当时静悄悄的跨境电商行业,这场发布会给洋码头刷出不少存在感,但其实,当时洋码头已经陷入融资困境。2016年5月,前期已经敲定的C轮融资最终搁浅,此后洋码头资金链出现巨大问题,于2017年启动了裁员和收缩。

曾碧波曾声称,这笔关键融资没能拿到的直接原因是此前的行业变革。这也进而导致洋码头上市梦遇阻。

但实际上,当时洋码头已经近三年未拿到新的融资。纵观整个跨境电商行业,政策的东风下,很多新兴企业和互联网巨头看到了发展机遇、纷纷入局。仅2014年,便有天猫国际、蜜芽、小红书等主营跨境进口零售业务的电商平台上线。

这些玩家也逐渐成为洋码头面临的挑战。可以看到,在巨头布局跨境电商最火热的两年,网易考拉海购和天猫国际所占份额不断扩大,用户基数也保持持续增长的势头。

在洋码头深陷资金链问题之时,也将市场规模第一的宝座让予他人。

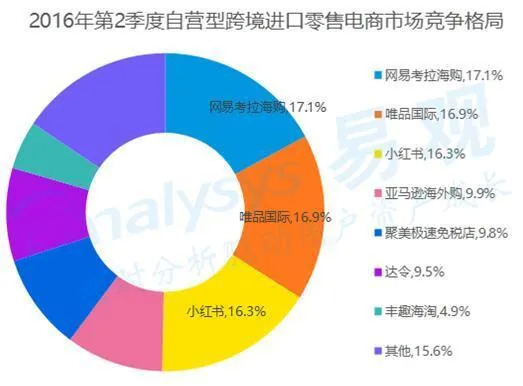

根据易观数据,截止2016年第2季度,网易考拉(现已更名为考拉海购)以17.1%的市场份额排在第一位,唯品国际与小红书分别以16.9%和16.3%的份额排在第二、第三位。

图源易观

直到2019年天猫国际并购网易考拉,强强联合占领市场,对行业玩家带来巨大冲击,洋码头想要拿回曾经的市场更是难上加难。

洋码头的辉煌时期已过,如今再次传出上市,也意味着洋码头依旧渴望资本市场。

5月23日,有消息称洋码头已启动拆红筹架构,加快国内上市布局。

受A股上市标准限制,部分无法满足盈利要求的创新型科技公司,可以选择构建红筹架构赴境外融资上市。

一旦上市成功,洋码头除了通过资本快速解决现金流难题,还可加快转型,或进一步实现规模化扩张。

整个跨境电商行业自2016年以来融资遇冷,洋码头对资本的吸引力也有所降低。如今,上市也成为了洋码头最好的选择。

2、资本焦虑下,洋码头不介意“卖身”

在本月传出上市消息之前,曾有一则关于洋码头的收购新闻引起外界关注。

4月底,美股上市传媒公司耀世星辉和洋码头境外实益权益主体YMT HOLDING LIMITED签署了合并意向书。耀世星辉拟以发行限制股份的方式收购洋码头100%的股权,届时,洋码头将成为耀世星辉全资子公司。

这则耀世星辉发于官方微信公众号的消息,也在不久后得到洋码头的回应。根据北京商报报道,洋码头相关负责人曾回应称,目前诸多细节尚停留在初步探讨阶段。对于具体交易细节以及具体交易结构正在洽谈沟通中,并非媒体报道的收购或并购模式。

从洋码头模棱两可地回应中,可以看出这场收购当时还在博弈阶段,而直到洋码头亲口承认准备上市的消息时,外界又猜测两者的这场交易已经“谈崩”。

图源耀世星辉官方微信公众号

这并非洋码头第一次寻求结盟。曾碧波曾在接受海克财经采访时提到,在洋码头最困难的时候,跟阿里、京东、拼多多都聊过。

但这个过程并不顺利,曾碧波在接受采访时提到,他与拼多多创始人黄铮说,“你们海淘平台交给我就行,你要我多少股份,我给你,我都直白到这份上了,他们还是想要自己做。”

根据企查查数据,洋码头成立至今共获得7轮融资。2017年11月,将近3年没拿到融资的洋码头完成了C轮1亿美元的融资;2020年1月,洋码头破局寒冬拿到新浪微博投资的D轮数亿元融资 ;2021年3月9日,洋码头又完成了数亿元的D+轮融资。

其中,长达数年的时间里,洋码头拿不到融资,无疑限制了其发展。天猫国际等头部跨境电商平台抢占了大部分市场份额,夹缝之中洋码头要生存必须增长、突围,但这需要真金白银的投入。

从退出与巨头的价格战、收缩业务,到急迫地追求盈利,洋码头希望获得资本的认可。

2017年初,曾碧波明确提出,公司当年最重要的战略就是盈利。此后也多次释放好消息:2017年9月,洋码头宣布实现结构性盈利。2020年1月,洋码头宣布2019年实现全年盈利。

但在缺失高速增长、市场规模的前提下,洋码头宣布盈利亦缓解不了资本焦虑。

对于很多没落的互联网企业而言,被收购也是一种选择。洋码头曾碧波也并不抵触将公司卖掉,“我不是那种很傲气的人,不是说巨头要进来我不卖给你,不是这样的。卖给你,我来做,没问题的。”

在2014年左右,大多互联网公司估值较高,洋码头在跨界电商行业崛起,也曾被诸多资本看好,估值超过10亿美金。

但毫无疑问地是,洋码头已经回不到最好的时候了。在很难拿到更好的估值的情况下,相比被收购,上市这条路似乎是更好的选择。

3、跟风口、抢热点,洋码头还在挣扎求生

在巨头的夹缝中生存,洋码头一直试图缓解焦虑。

跨境电商最重要的营销节点“黑色星期五”是洋码头在2014年引入中国,这也曾让其获得了巨大的成功,但随着时间的推移,这一营销节日的引入更像是为他人做“嫁衣”。

越来越多的平台也纷纷加入到一系列的营销活动中,促销力度和促销时长的扩大,让洋码头面临的竞争环境更为激烈。

洋码头也一直在尝试新的营销形式来获取流量,比如和抖音等外部平台展开合作。曾碧波曾透露,抖音等新兴流量平台的兴起为垂直电商带来了可贵的流量红利。

2020年8月21日,罗永浩抖音直播间还曾有一场洋码头专场直播战报。这也是罗永浩的“交个朋友”直播间首次与跨境电商平台合作、带货海淘商品。

甚至曾碧波也曾下场直播,这场在洋码头上进行的直播,曾碧波自称“码头哥”,半边脸试口红、试粉底,将自己画个大花脸,也试图用段子拉近与观众的距离,“大哥只懂简单粗暴发红包”。

曾碧波在直播间化妆,图源界面新闻

最近的一次“黑色星期五”,洋码头4天时间共举办了直播1742场,直播总时长达429699分钟,根据网经社数据,2020年11月AppStore中国免费榜(购物)TOP100中,洋码头在“黑五”的促销下,排名升至第7。

奢侈品业务在近年来已经成为洋码头新的增长点,曾碧波在今年接受媒体采访时提到,“洋码头去年和今年的增长,有一半来自奢侈品交易。”

但平台数据显示,此次“黑五”大促,洋码头人均消费为1836元,对于主营奢侈品的跨境电商而言,这一人均消费额不算高。

值得一提的是,在紧跟直播电商风口之前,洋码头还曾下注社交电商,推出全球优选。

线上营销之外,洋码头希望将更多线下门店开往下沉市场,获取增量。根据其2020年披露的计划,洋码头的线下店不会以自营为主,将来更长线的是加盟运作,未来将在100个城市开出1000家线下门店,主要集中在三四线城市。

尽管洋码头费尽心思获取增量,但一直很难培养用户忠诚度。背后的原因是在各项核心能力上,洋码头难以取得优势。

在跨境电商市场中,平台企业商品品类基本大同小异。消费者可以在考拉海购上通过自营店铺购买,也可以在天猫国际上通过海外专营店购买,还可以在洋码头上通过买手购买。

由于平台本身有免税活动,消费者转移的经济成本较低,但其中正品保证、物流速度等也是影响消费者决策的重要因素。

在跨境电商平台,消费者往往难以对产品的批次、规格、色差等细节进行核实,以致买到劣质商品。目前随着更多主流品牌加入天猫国际、考拉海购,甚至签下独家合作协议,消费者更愿意在这些平台上购买。

在运输效率上,洋码头也很难有竞争力。早期,自营的贝海国际,从海外货站签收至客户签收,全部地区平均时效稳定在5天,而从美国直邮到国内消费者手中甚至能达到最快3天。

相比之下,天猫国际、网易考拉(现已更名为考拉海购)两位头部玩家的海外直邮配送周期平均达到7-15天。

但随着物流体系重要性意识的提升,越来越多的电商平台也开始自建物流体系,保税进口物流模式兴起后,头部平台通过保税进口物流模式,仅需2-5天即可将商品从国内保税仓运至指定地点。

洋码头的自建物流体系在竞争中优势被进一步压缩。

另一边,洋码头在买手、物流监管方面的漏洞带来的假货风险依然没有消除。2018年,基于假货高价售卖的相关问题,有媒体报道在洋码头,买手依靠漏洞将400元的假货卖至7000元,月均收入达十万。

洋码头曾声称经过十年历练打磨出一套“立体式风控+品控体系”,但直到近些年,黑猫投诉等投诉平台上,依然可以看到大量投诉信息。售假、商品质量、退款难等问题成为投诉重灾区。

而这些问题也并非洋码头一家存在,跨境电商的繁荣景象之下,存在诸多行业痛点尚未真正突破,此前突然入局的跨境电商新秀万里目如今归于沉寂,目前天猫国际、京东国际等,也未完全解决消费者对产品信任危机、市场价格乱象等问题。

洋码头的破局、转型之路,不断跟随行业风口,以图缓解流量效率,但在更本质的竞争力上,洋码头却正在失去吸引力,如果冲刺上市不顺,留给洋码头的生机就越发渺茫了。