文|明晰野望

互联网企业还能买吗?

2021年很多投资人提出了这样的问题。先是阿里被罚,紧接着美团也被调查,各种传言纷飞。可以明确的是,整个互联网行业监管常态化趋势已经确立。

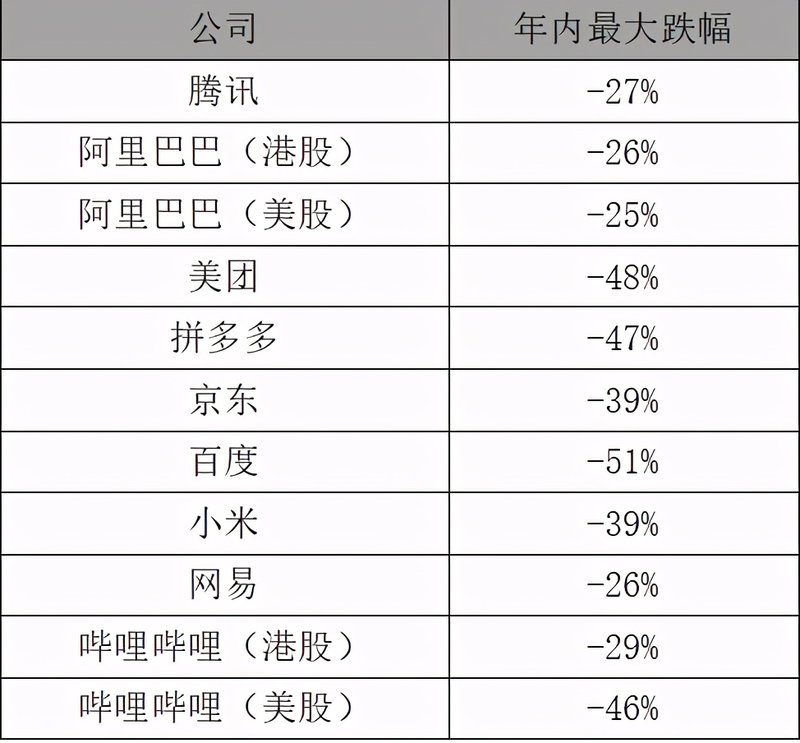

受政策利空影响,国内互联网上市企业估值明显回调,股价出现不同程度下跌。在大型互联网企业中,尽管腾讯主营业务和“二选一”、“大数据杀熟”等消费者终端产品定价相关的反垄断关联性较弱,但外界仍有较大担忧,腾讯股价也从年内最高点775.5元/股一路跌至过566.5元/股,最大下跌幅度超过27%。

5月20日晚,腾讯公布了2021年一季度最新财报,腾讯当季实现收入1353.03亿元,同比增长25%,Non-IFRS净利润331.18亿元,同比增长22%。

虽然整体增长平稳,然而,担忧仍然存在。

监管趋严环境下,互联网企业估值何时能够回归?外部环境的变化是否会对互联网企业的实质业务产生影响?在这些疑问没有得到解答之前,外界对于腾讯投资的分歧亦无法调和。

不过,向来热衷变革的腾讯已然开始行动。

新战略下成本投入持续增大

从一季报表现看,这份报表相对于去年腾讯在数字抗疫中突出表现的超预期业绩来看,整体并无太大惊喜,各项业务收入增长平稳。

其中,在增值服务板块,腾讯游戏保持稳定增长,但由于去年基数较大原因,增幅出现下降。

这两年字节、阿里等互联网企业纷纷入局游戏市场,出手阔绰、策略激进,让腾讯很难再“高枕无忧”安享领先优势。腾讯游戏在游戏研发、新游戏储备方面短期无忧,近期却也开始在3A级高品质游戏、大型虚拟游戏领域频频出手,寻找新竞争力。

在视频和音频领域,腾讯付费增值服务账户数增至2.26亿,同比增长14%,其中腾讯视频付费用户规模达到1.25亿,腾讯在线音乐付费用户达到6100万,同比增长高达43%。腾讯增值服务同比增长收入724亿元,同比增长16%,仍是腾讯最大收入板块。

一季度网络广告收入218亿元,同比增长23%,相比较去年四季度环比出现下降。

金融科技与企业服务成为腾讯本季度增速最快的板块,增幅达47%,实现收入390亿元。财报中,腾讯表示,将会进一步投资在人才及基础设施等领域,支持业务的迅速发展。

2020年四个季度,腾讯收入都保持在20%以上的增速,非通用会计准则(non-GAAP)下净利润同比增长在25%-30%的水平。整体看来,腾讯收入依然保持健康发展,在去年高基数和高投入双重影响下,利润增速微幅下滑。

不过值得注意的是,在明确社会价值创新新战略后,腾讯各项成本投入都将继续增大。

就在一个月前,腾讯宣布第四次战略升级——在“扎根消费互联网,拥抱产业互联网”的基础上,“可持续社会价值创新”成为腾讯又一核心战略,将牵引所有核心业务。腾讯称,首期将投入500亿,用于可持续社会价值创新战略。

从成本端看,新战略的投入或不仅是这首期500亿,腾讯各个业务板块发展都要考虑社会价值这个大出发点,各项投入势必增加,甚至商业利益要让位社会价值。

2019年一季度,腾讯收入成本456.45亿元,2020年一季度同比增长21%至552.71亿元,而今年一季度,其成本增速提升到31%,总成本达727亿元,主要反映“内容成本、渠道及分销成本以及金融科技服务的交易成本增加”。

去年全年腾讯整体收入成本同比增长24%至2605亿元,其中金融科技与企业服务的成本增加918亿元,占比接近三成,今年腾讯仍在加大对这板块的投入。

许多券商已经注意到,腾讯近几年来资本开支逐渐增加,主要投入于云计算、大数据等新兴产业,投入速度高于同行。财报显示,腾讯2019年资本开支为323.69 亿,2020年增至339.6亿。一季度,腾讯资本开支为77.34亿元,同比增长20%。

在“物”的投入上,我们看到,过去一年腾讯广东清远数据中心、江苏仪征数据中心等多个百万级规模的大型数据中心先后落地。其自研服务器、数据库也持续升级,腾讯刚刚发布自研第四代数智融合计算平台,强调在“确保数据安全”这一重要前提下,将大数据与人工智能相融合,并可实现“隐私计算”,保护用户数据。

而在“人”的投入上,财报显示,一季度,腾讯一般及行政开支同比增长34%至190亿元,其中研发投入113亿元。去年全年这一成本投入是676亿元,主要因为 “研发开支及雇员成本增加所推动”。

相比较去年一季度末,腾讯新增员工达到24990人,目前拥有89228名雇员。截至去年底,研发人员占腾讯总人数为68%,这个数字在互联网大厂中位居前列。

2021年的首份财报仅仅是一个开端,腾讯从新基建数据中心建设到技术、研发投入到社会投入相关的各项创新投入,“人、财、物”支出都将持续加大,该趋势值得关注。

一次“短期与长期”的抉择

虽然利润增速承压,但是,腾讯的这次第四次战略升级,用马化腾自己的话来说,并不是“心血来潮”。

在互联网平台经济监管常态化背景下,腾讯是第一家宣布从战略层面探索商业价值与社会价值平衡的互联网企业。

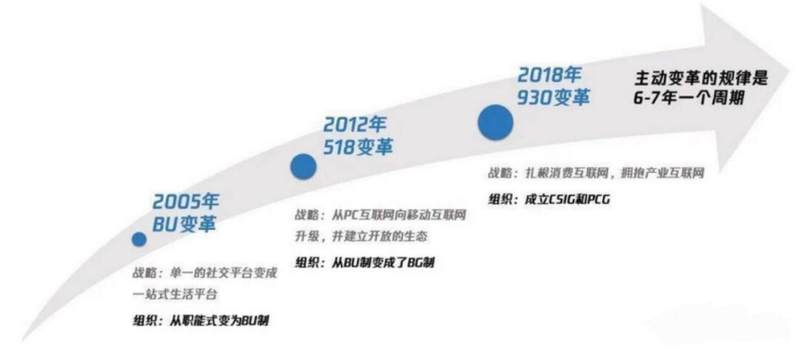

回顾腾讯发展史上四次主动的战略升级,明明都还在业务红利释放期,依然可以躺赚,却不“吃老本”,每一次转型都需要决心、需要投入,需要走出舒适区,甚至革自己的命,“焦虑”二字一直隐现在其战略里。

第一次是2005年,规模还未发展起来的腾讯提出“打造一站式在线生活平台”战略方向,并向事业部进化,确定了五年后营收达100亿的阶段目标,将公司按功能模块分工转为业务系统制,完成了第一次大规模的战略、业务和组织架构调整。

用了六年时间,到2011年,腾讯以285亿元的收入和超过100亿元的净利润创下当时中国互联网公司纪录。

紧接着,2012年5月18日,腾讯宣布第二次战略升级,走向移动化时代,设立七大事业群。

当时腾讯提出了“社交、游戏、网媒、无线、电商和搜索六大业务,强化平台战略。”这次转型,基本上为后面腾讯消费互联网板块核心打江山奠定了战略基础。

2011年微信推出,腾讯社交正式启动移动互联网时代;2014年,微信红包一炮而红,被支付宝称为“偷袭珍珠港”之役,金融科技板块至此成为腾讯重要基础盘。

回顾第二次战略升级,腾讯稳固的社交、游戏、移动互联网业务板块仍在释放“战略红利”。但规划中的电商、搜索业务早期并没有发力。

在2012年第二次战略升级前后,腾讯也确立了“开放生态”战略,通过投资,把专业的事交给专业的人,让合作伙伴再造一个腾讯,助力了京东、拼多多等电商巨头的崛起。而在搜索上,去年搜一搜以服务搜索连接微信生态,重新开始发力。

2018年9月30日,腾讯提出了第三次战略升级:向产业互联网升级,新成立云与智慧产业事业群(CSIG),推动腾讯由消费互联网向产业互联网升级,开始互联网下半场征程。

三年过去了,腾讯产业互联网已经开花结果。2020年的数据显示,腾讯产业互联网的开放生态初步形成,已经与8000多家合作伙伴共建,形成300多项联合解决方案。

就在今年5月14日,紧接着社会价值创新战略,腾讯宣布To B业务战略再升级。CSIG组织架构进一步升级,并提出“扎根行业、深耕区域、提升运营效率”三大策略。

官方信息显示,腾讯云在互联网、教育、金融、政务、医疗、工业、零售、交通、文旅、能源、传媒、地产等行业深耕,助力各行业数字化“百花齐放”。

腾讯表示,“将进一步拉通内外部生态资源,在提供云服务的基础之上,发挥C2B的连接优势,帮助客户寻找第二增长引擎,让数字化转型发挥出最大效益。 ”

腾讯的第二张网——产业互联网,走的是“加大技术及新基建投入+开发生态+产业共建”的路径,短期内将是“亏本”的大工程,产业价值和商业价值的兑现都将在更长阶段逐渐释放。

整体而言,腾讯的前三次战略升级都对业务发展起到重要方向指引作用,成功打开了未来数年长期的新发展空间。而此次,第四次战略升级并不是业务的外延,而是将让腾讯C+B端所有核心业务产品与社会价值创新相连,从本质上明确业务发展出发点,意义更加不同。

与外部反垄断监管、平台经济治理等政策环境变化相比,这一年的内在实践,也是腾讯第四次战略升级的重要背景。

去年以来的数字抗疫中,腾讯从C端到B端,小程序、企业微信、腾讯会议等产品阵营快速反应,融到到各行业复产复工和数字化进程中,产品和业务都获得了市场认可。

“在疫情冲击下,腾讯在数字经济中的地位愈发凸显,科技和连接能力的创新释放了巨

大社会价值,推动传统产业、中小企业进行数字化改造的过程中,也反哺自身业务进入发展。”银河证券分析指出。

虽然短期估值承压,投入也将大幅增加,但已经23岁的腾讯,这次选择了一条意在长远的发展之路。

中国互联网发展的转折之年

快速发展20多年后,中国互联网行业走到了关键转折点。

从技术到场景,从交易、支付到内容、服务,互联网平台融入了生活方方面面,公共属性不断增强。互联网行业发展需要承担起更多的责任,公众对其的要求也进一步提升。

社会数字化的进程中,互联网企业依然处在黄金发展期,但仅仅是求快、求强、求大的发展思路已经不能适应社会的需求。

未来,互联网企业能否优先用户价值、客户价值、产业价值、社会价值,不仅仅是企业发展的“姿势问题”,更是“能走多远”的根本问题。

马化腾也对媒体直言,“如果一个企业的发展和所作出的贡献之间,没有合理的比例,是不可能往上生长的。”

反垄断监管看似来势汹汹,但不是针对某一家、或几家大平台,在全球范围内,反垄断监管都已经进入常态化阶段。

对比海外平台经济的治理,谷歌、苹果、亚马逊等巨头在反垄断监管下,不仅没有失去核心的竞争力,反而促使其持续加大研发投入、核心业务进一步强化,估值波动后回归平稳。

华创证券分析,“反垄断趋严其实有利于互联网行业回归技术创新、产品研发、用户体验、内容价值等行业的核心竞争壁垒。”

在刚刚发布的财报上,腾讯再次强调新战略,“作为服务广大用户及企业客户的科技公司,我们认识到我们的社会责任,以及通过创新缔造重大社会价值的机会。”

加之此前腾讯对金融科技业务审慎发展原则的强调和高管对顺应监管的多次表态,一系列承诺及表态,有助于其顺利的缓和当下不安的市场情绪。但国内这一轮平台监管还在进一步趋严,互联网企业的估值回归还需要更多的政策靴子落地。