文|资本邦

五一期间医美概念股持续火热,疫后医美市场回暖。近日,A股医美概念股连续多日暴涨,宜华健康、苏宁环球5月13日开盘涨停。截至14日下午3点,宜华健康涨10.05%,苏宁环球涨2.61%。”

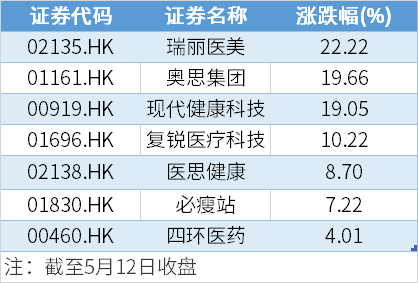

截至5月12日港股收盘,医美概念股全线大涨,奥思集团大涨19.66%,瑞丽医美大涨22.22%,现代健康科技大涨19.05%,复锐医疗科技上涨10.22%,医思健康上涨8.7%%,必瘦站涨7.22%。

港股医美概念股在5月12日暴涨后,有部分公司股价下跌,但截至5月13日收盘瑞丽医美、复锐医疗科技股价仍录得上涨。

医美概念股受到关注离不开中国医美行业的蓬勃发展。虽然疫情给医美相关的公司造成了损失,但是疫情好转释放了消费者对医美的需求,预计未来中国的医美市场规模将大幅扩大。

根据弗若斯特沙利统计,疫情下中国医美市场规模与疫情前相比由1893亿元下降1518亿元。国金证券研报指出,2020年中国医美市场规模为1975亿元,预计2023年市场规模将达到3115亿元。

颜值经济兴起,多方看好医美行业

爱美之心人皆有之。被身材焦虑和容貌焦虑包围的年轻人对于医美的接受度越来越高。当减肥和化妆已经无法满足“永久”变美的需求时,医美就成了更好的选择。

据《2020医美行业白皮书》,2020年中国医美用户呈现年轻化和“熟龄化(指年龄段向30岁以上倾斜)”并重的特征。当年内,新氧平台25岁以下医美消费者占比超54%, 30岁以上医美消费者占比由13%提升至19%。

有券商表示,晚婚、单身趋势带动了Z世代消费升级,与Z世代相关的娱乐、医美等行业将实现高速增长。

安信证券认为,颜值经济推动医美市场高景气,全球医美市场规模在近五年稳定增长,年复合率为8.9%,而中国医美行业市场规模在同一时期保持了20%以上的高增速,处于全球领先水平。

业内人士认为,国内医美市场的渗透率仍然较低,未来增长空间大。在2019年,国内医美渗透率为3.6%,而韩国、美国以及日本这前三大医美市场在2019年的医美渗透率分别是20.5%、16.6%、11.0%。相较于国际成熟的医美市场,国内医美市场有望提升至2019年的3-5倍。

中国医美行业发展潜力巨大,但是企业分化也将加剧。

在部分公司股价连日大涨时,已有公司股价下跌的趋势。截至14日下午3点,澳洋健康跌4.23%,奥园美谷跌7.2%。

正在计划投入医美行业的奥园美谷5月6日曾发布公告称,2020年度,公司房地产及相关业务收入占比70.58%,医美业务还未产生收入。

澳洋健康于5月13日发布风险提示公告称,医美业务占公司整体业务规模较小,公司医美业务受市场、行业标准、技术等因素的影响存在不确定性。

国信证券指出,综合来看,医美行业的红利仍将有所持续,但是分化也在逐步加速。在当前市场环境下,突破或是支撑现有的估值都需要企业在基本面上打开新的成长空间,因此,一方面,企业在要进行产品力升级,提升产品生命周期并打开单价提升空间,另一方面,需要积极拓展新品牌新产品,打造企业的第二增长来源点。

医美行业利好,公司业绩下滑股价反涨

近日,涨幅排名靠前的瑞丽医美以及奥思集团均为从事医学美容及美容产品的公司。但是受疫情影响,瑞丽医美和奥思集团的年收入及溢利在2020年均录得下滑。

瑞丽医美的收入主要包括(i) 具有侵入性的美容外科服务,专为改变面部或身体多个部位;(ii)微创美容,涉及最大限度地减少渗入人体组织,且无手术切口;及(iii)皮肤美容服务,主要包括使用激光、射频及强脉冲光等多种形式能源的设备进行的美容能量型诊疗,并用于多种目的,例如祛痘等。

其中,美容外科服务为主要收入来源。年报显示,2020年美容外科服务的收益占总收益的98.4%。

2018-2020年,瑞丽医美的年收入分别为人民币1.59亿元、1.91亿元及1.65亿元。2020年,公司收入同比下滑13.9%。

期内,瑞丽医美的溢利分别为人民币1841.8万元、1027.7万元和491.1万元。2020年,公司溢利同比下滑52.2%。

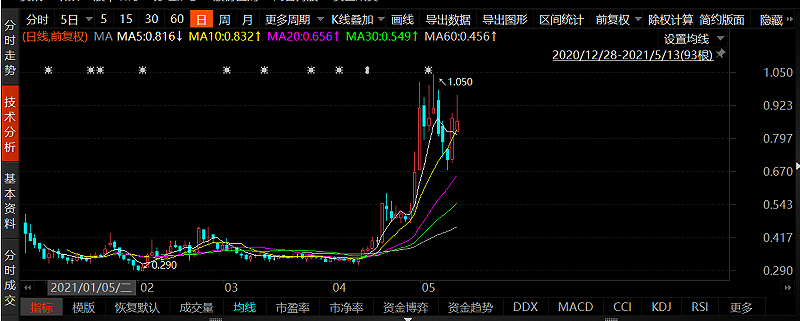

瑞丽医美于2020年12月28日在港股上市,IPO发行价0.4港元。今年4月起,公司股价一路上涨,上市首日至5月12日收盘,瑞丽医美的股价涨幅高达83.3%。

奥思集团的主要附属公司于香港、澳门及中国从事经营美容服务,当中包括水疗、美容院及医学美容中心及分销护肤品。公司包括以经营美容服务品牌的Glycel Skinspa、水之屋、水磨坊、Oasis Homme、奥思医学美容中心及Oasis Hair Spa生发活发中心及以经营零售品牌的Glycel、Eurobeauté、Erno Laszlo、H2O+及DermaSynergy。

同样的,美容服务为奥思集团的主要收益来源。虽然奥思集团称美容服务收益减少导致美容及护肤产品销售组合较高,销售组合由2019年的产品及服务分别占18.2%及81.8%,转为2020年两者分别占22.2%及77.8%,但是美容服务仍占主导地位。

2018年-2020年,奥思集团收入分别为7.08亿港元、7.64亿港元和5.31亿港元。2020年,公司收入同比下滑30.4%。

期内,公司录得溢利分别为9511.1万港元、1.07亿港元和2746万港元。2020年,溢利同比减少74.4%。

从股价表现来看,去年3月至今年四月底,奥思集团的股价长期低于1港元。5月4日收盘,奥思集团股价大涨,涨幅达32.93%,自此股价重回1港元上方。

A股、港股医美狂欢,新氧惨遭做空

在A股和港股的医美概念股狂欢的时刻,一家美股上市医美公司却遭到了外界的质疑。5月6日,做空机构Blue Orca发布了针对互联网医美服务运营商新氧(SY.US)的做空报告。

在新氧平台上,用户可分享整形经历、也可购买第三方的医美产品及服务。2019年5月2日,新氧在纳斯达克上市,成为互联网医美第一股,首发价格13.8美元。

Blue Orca称,新氧存在虚构广告营收、刷单、虚构科室医生等行为,严重夸大了其业绩。

财报显示,2020年全年,新氧总营收为人民币12.95亿元,同比增长12.5%;净利润490万元,同比减少97%。

数据显示,第四季度,新氧平台促成的医美服务交易总额为9.693亿元,上一季度超11亿元。

Blue Orca在做空报告中表示,公司在调查过程中了解到,许多诊所只能进行新氧平台上宣称的一小部分手术。根据与诊所的交谈,以及所披露的医生数量和手术时间,Blue Orca估计新氧公司夸大了他们的手术数据。在其监测期间,这些诊所的手术预订量至少被夸大了4-5倍。

就在做空报告发布第二日,新氧进行了反击。新氧称Blue Orca不了解医学美容行业内利益相关者在线社交社区,尤其是社交社区向医学美容服务提供商带来的价值主张及合作模式。报告包含许多错误、未经证实的陈述以及误导性结论和解释。

不管新氧和Blue Orca谁说的真话谁说的假话,不可否认的是医美行业确为一个暴利行业,目前也还存在一些问题。

数据显示,2019年及2020年,瑞丽医美美容外科服务的毛利率分别为69.8%和59.7%;皮肤美容服务的毛利率分别为60.6%和64.2%。

奥思集团也坦言,美容服务的利润率一般较产品销售更高。虽然2020年公司的毛利率因产品比重增加下降,但仍高达90.5%。

行业暴利加之消费者需求增长,吸引了大量不同资质的玩家涌入。

中整协数据表明,目前我国合法合规开展医美项目的机构仅占行业12%, 非合规机构数量超8万,医美非法从业者人数至少在10万以上,合规医师仅占行业的28%。

同时,资本乱象下,真假药剂混注、虚假宣传等问题层出不穷。

曾有媒体报道,医美行业中有一种手术被称为“幽灵手术”,意思是在手术过程中主刀医生在消费者不知情的情况下被换掉。

瑞丽医美曾在招股书中表示,2017年-2019年,公司曾收到过138宗客户关于医疗美容服务的投诉。2017年,瑞丽医美还因使用非卫生技术人员从事医疗卫生技术工作,被瑞安市卫计局处罚。

2019年,新氧APP商家涉售违禁药。据新氧调查,在平台上售卖的药品均来自于韩国医美机构,在韩国为合法产品,但未获得国家食品药品监督管理总局(CFDA)认证。

事发后,新氧对售卖违禁药品的机构作了下架处理。

这样的案例比比皆是,究其根本还是行业门槛低、企业经营不善、以及从业人员资质存疑。

行业乱象中势必会有一部分没有发展优势及经营水平不佳的企业被淘汰。医美行业分化将会加速。

国金证券对此也持相似的观点。研报称,行业上游具有较长的研发周期和认证周期的药品器械,监管要求较高、技术壁垒较高。该类细分龙头企业将具有一定竞争优势。

同时,随着医美行业整体市场规模的扩大和行业监管的加强,非合规机构的生存空间未来可能会被进一部压缩,正规机构的市场份额将逐步提高,推动整个行业格局发生变化。