文丨BT财经

5月2日,京东物流通过港交所上市聆讯,京东分拆出的又一家子公司离上市只差一步之遥。

2月中旬递交的招股说明书显示,JD.com通过其子公司Jingdong Technology GroupCorporation间接持有39.24亿股股份,约占已发行总股本的79.12%,是最大股东;刘强东通过Max Smart Limited和Fortune Rising Holdings Limited(刘强东均为唯一董事)分别持有JD.com 421,507,423股、22,743,428股B类普通股,拥有约76.9%投票权。

折算下来,刘强东掌握了京东物流约60.84%投票权,是京东物流的实际控制人。同时,刘强东还担任京东物流的董事局主席兼非执行董事。

京东物流2007年开始作为京东集团内部的物流项目开始孵化,为了打造物流供应链,京东集团投入巨大,“拖累”整个集团近10年,目前在国际标准会计准则下依然处于亏损状态。

目前,整个物流行业的盈利状况不容乐观。今年一季度,顺丰控股净亏损11.55亿元,公开数据后首次亏损且亏损幅度很大,引发股价暴跌;“四通一达”更是被曝出单票毛利不足0.5元。

在物流行业“内卷”严重,利润空间越来越窄之时,京东物流坚持上市,其业绩和前景是否经得起市场考验?

和顺丰抢市场

京东物流最初作为京东内部孵化的项目,为京东的电商平台服务,因为运输速度快、服务好,成为京东电商的核心竞争优势之一。所以业内普遍认为,京东物流成就了京东电商,京东电商同时也成就了京东物流。2017年,京东物流诞生10年后,整个仓储、配送体系已经基本成熟,便成为独立业务分布,开始对外提供服务。

这时候感到压力最大的,应该是顺丰速运。

纵观中国物流快递行业,“四通一达”虽然出现的早,但是一直走加盟、外包模式,并非所有仓库都是自建、所有快递员都是公司员工,一线网点更是大多不由公司完全把控,导致服务质量长期受到诟病。而顺丰和京东物流都以重资产模式,一步一步打造出独属于自己的供应链,在服务和时效上稳居第一梯队。

京东物流和顺丰虽然都推出了特价产品打下沉市场,但下沉市场目前处于多方混战状态,顺丰和京东物流并未直接交锋。在高端物流市场则不同,高端物流本是顺丰牢牢把控的基本盘,京东物流的入局,直接威胁到了顺丰的霸主地位。

从已公布数据看,京东物流和顺丰在营收总规模和盈利能力方面的差距不小。从2020年初至2020年9月30日,京东物流的总营收为495亿元,顺丰为1096亿元。同期,京东物流的净亏损为1171万元,顺丰净盈利56亿元。扣非后的净利润方面,京东物流和顺丰分别为22.8亿元和51亿元,扣非后净利润率分别为4.6%和4.65%。

2018年至2019年、2019前三季度至2020年前三季度的营收增长率分别为31.62%和43.18%,顺丰这两段时期的同比增速分别为24.2%和39.13%。考虑营收规模基数本身有较大差距,京东物流在营收上的增速与顺丰相比不算高。

不过,考虑到京东物流2017年4月才开始对外承接业务,有目前的体量实属可观。根据艾媒咨询的统计数据,2018-2020年9月,京东物流外部客户收入占比从29.9%已增长至43.8%。京东在此期间营收总增长率为59.38%,京东物流在享受了集团业务增长的同时,外部客户收入占比还能快速提高,说明市场对京东物流的认可度高。

另外,京东电商平台的物流业务是京东物流的基本盘,是顺丰几乎不可能打入的市场,这一部分业务体量不小。顺丰尝试着自己做电商平台,但没激起多大水花。从这一角度说,京东物流与顺丰的竞争“不公平”,顺丰的压力要大得多。

做全球的供应链基础设施服务商

京东物流的野心却不止于瓜分顺丰和“四通一达”等物流企业的市场,它最终的目标是“成为全球最值得信赖的供应链基础设施服务商”。

将目标市场从中国扩大至全球,潜在市场体量就不一样了。将“物流服务商”的定位变成“供应链基础设施服务商”,在行业内的重要性就不一样了,京东物流的野心很大。

为了实现野心,京东物流已经做了多年的沉淀和准备。招股说明书显示,所有关键物流运营环节(包括仓储、运输、分拣及配送),京东物流都采用了先进的无人技术及机器人,包括自动导引车(AGV)、自主移动机器人(AMR)及分拣机器人、无人驾驶汽车等。这些都是最近大热的研发方向,美团也号称要大力投资机器人,以实现无人配送,而这一切京东物流已经走在前列。

截至2020年9月30日,京东物流在中国18个城市运营28个“亚洲一号”大型智能仓库,其自有的仓库管理系统(WMS)、运输管理系统(TMS)及订单管理系统(OMS)支持客户供应链的数字化,能帮助客户在销售预测、商品配送规划及供应链网络优化等领域实现集中决策。

京东物流在基础建设和研发方面确实投入巨大。截至2020年末,京东物流已拥有及在申请中的专利和计算机软件版权超过4400项。

但是,京东物流在这方面尚未取得领先地位。截至2020年末,顺丰已获得及申报中的专利3,112项,软件著作权1,593个,合计数量超过京东物流的数量,并且含金量同样高,发明专利数量占专利总量的56%。

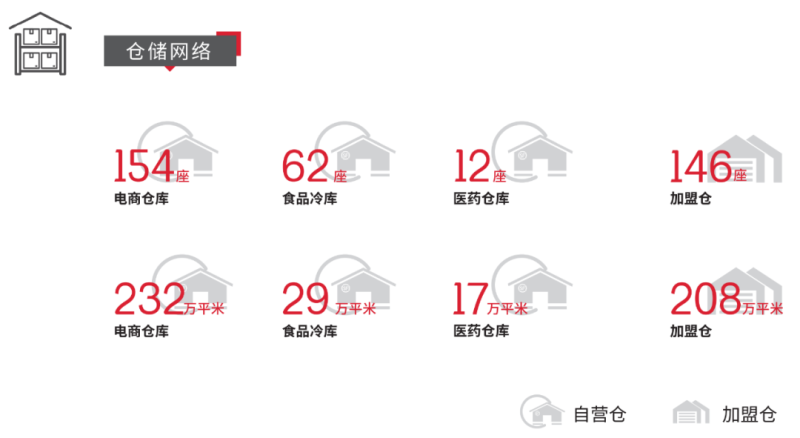

物流自建网络的规模上,京东物流也略逊一筹。截至2020年三季度末,京东物流运营中的仓库数量超过800个,顺丰自建和加盟的仓库总数是860个。2020年末,京东物流有超过19万名配送人员,而顺丰平台累计注册快递员有410万。

(图片来源:顺丰控股2020年业绩报告)

截至2020年12月31日,京东物流在国内有约7280个配送站,顺丰的加盟网点超过1万个。在海外的布局方面,京东物流配送网络已可触达超过220个国家及地区,而顺丰国际标快/国际特惠业务覆盖海外78个国家及地区,国际小包业务覆盖全球225个国家和地区。

很难说由于战略目标不同,京东物流和顺丰会不会在某一个节点选择不同的发展方向分道扬镳,但目前两家还基本在向同一方向前进。顺丰面临压力,也有先发优势,在基础设施的布局上还是压着京东物流一头。京东物流想要实现“全球基础设施服务商”的宏大目标,恐怕巨额投入还要持续几年。

一体化供应链建设是否将成为突破口?

投入不是问题,京东物流已经踏踏实实投入了超过13年,问题在于它要上市了,二级市场固然会看发展前景,但是当下的盈利同样重要。如果没有讲出特别好的故事,很难让投资人相信这家公司值得长期持有。

不投入就没法超越顺丰,行业老二的估值和老大差距非常大,没人甘心当老二;投入就可能再度亏损,引起部分重视短期利益的投资人出逃,京东物流似乎陷入了困境。

好在京东物流还是有故事可讲的。除了战略目标和顺丰巧妙地错开之外,京东物流一体化供应链物流建设方面的成就也十分亮眼。从招股说明书公布的数据看,京东物流2019年无论在仓库面积还是总收入方面,都遥遥领先于其他中国一体化供应链物流服务商。

一体化供应链,简单说就是将收、储、送统一规划,做好每一环节的协同和服务。京东物流在招股说明书中提到:“中国的物流支出占GDP比例较高,主要由于冗余的物流环节多。这为物流服务供应商通过提供一体化解决方案而非单一的物流服务来减少冗余,提高整体物流效率提供了大量机会。”

京东物流构建了从跨国速运到“最后一公里”即时配送的全场景供应链,通过减少搬运次数及缩短商品于消费者之间距离的基本方法,极大推动了中国供应链的改革和升级。

京东物流与达达的战略关系,让京东物流在近景配送具有了顺丰没有的优势,因此得以领跑一体化供应链服务领域。根据招股说明书提供的数据,2020年至2025年,中国一体化供应链物流支出的复合年增长率可能高达9.5%,而头部效应给了京东物流更大的想象空间。一体化供应链或将成为京东物流打开市场想象力的突破口。

不过中国物流行业整体还未出现明显的头部。即使京东物流在一体化供应链服务市场位列第一,也仅占了这一细分领域2.2%的市场,物流服务的市场份额相当分散。

随着物流行业走向成熟,人们对服务质量和效率的要求提高,科技对物流行业的赋能以及供应链的底层设施建设越来越重要,京东物流和顺丰这样重视自主研发的重资产模式可能将迎来爆发,那时候才是京东物流和顺丰大规模“对战”的时刻。