图片来源:图虫创意

投稿来源:琥珀消研社

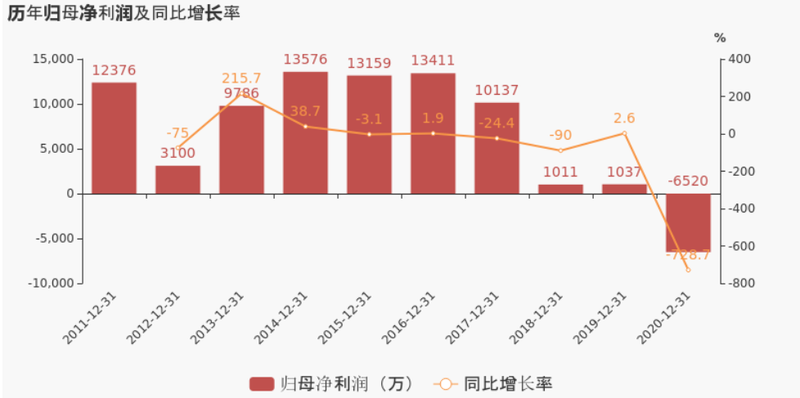

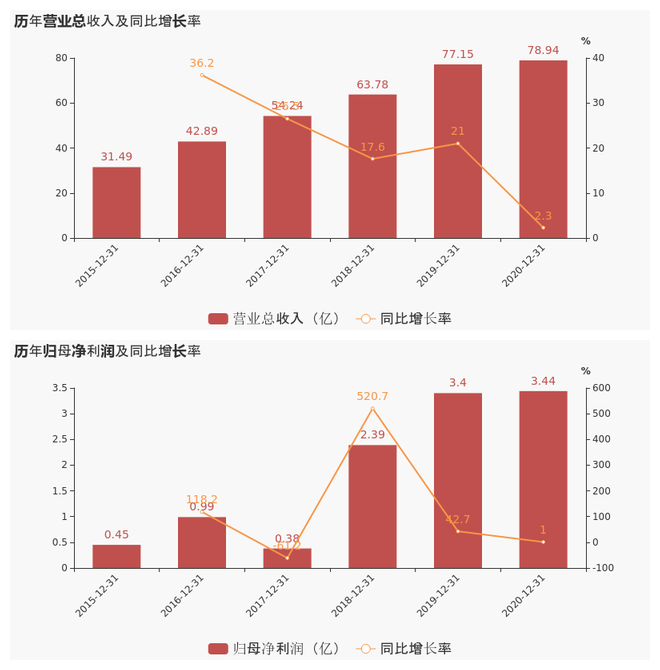

近日,来伊份发布2020年年报,总营收40.3亿,同比增长0.6%,净利润亏损6519.5万,是来伊份自上市以来的首次亏损,而在2019年,来伊份的净利润也只有1037万元。

要知道,作为休闲零食赛道“零食第一股”,来伊份上市首年(2016年)的利润曾达1.34亿元,此后逐年开始下滑,从“增收不增利”变为去年的“巨额亏损”,作为休闲零食赛道中的三大头部玩家,“琥珀消研社”担心的是,来伊份会不会掉队。

01

线下发展触及天花板,门店越多,亏得越多

来伊份2020年的亏损其实早在大家的预料之中,虽然一季度还有超过7000万元的净利润,但从二季度开始一直在亏损,到了三季度亏损已达3759万元,只是没想到四季度的亏损这么严重。

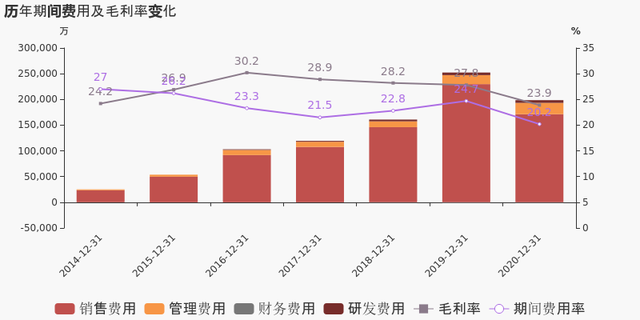

对于业绩亏损的原因,来伊份表示,主要由于去年公司加大了信息化建设投入,推动品牌升级和渠道拓展,才导致销售费用和管理费用大幅增加,简单来说,就是这部分投入都是为了以后发展更好,是能收回来效益的。

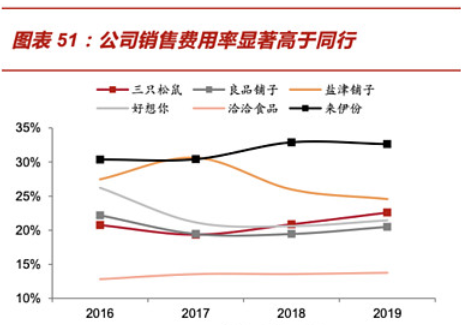

能不能收回等比效益,尚不好说,但“琥珀消研社”看到,来伊份“三费”之高,并不是去年才有的事情了。对比16-19各大零食品牌的费用率,来伊份一直都处于偏高的状态。而在2020年,来伊份的销售率则高达32.5%,其中良品铺子为19.9%,三只松鼠为16.6%。

“琥珀消研社”看到,来伊份的销售费用率之所以这么高,主要由于其直营门店大多数均为租赁,租赁费占销售费用的30%以上,而近年全国的房屋租赁价格都呈持续上涨趋势,这部分支出则越加庞大。

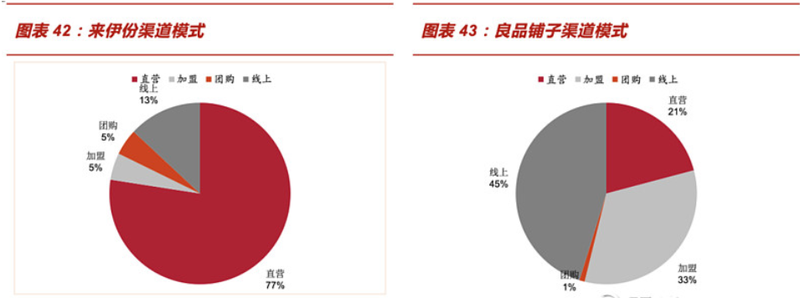

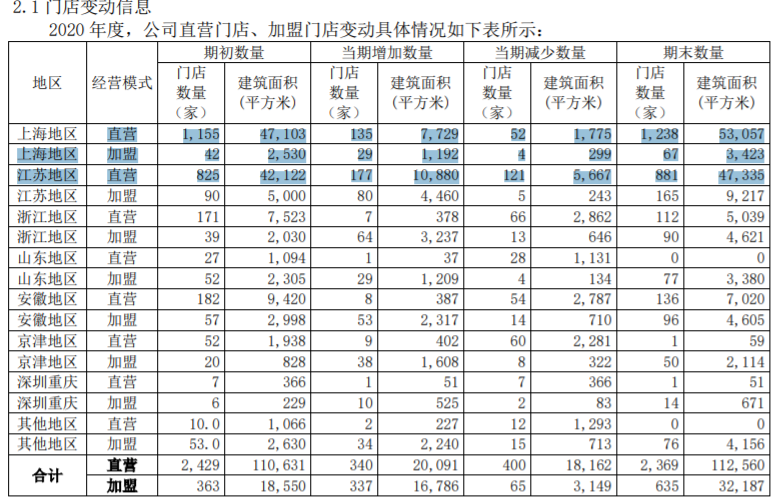

在三只松鼠、良品铺子和来伊份这三大零食品牌中,三只松鼠从线上起家,目前线下门店数量约1000家左右,而来伊份则着力于线下渠道,线下门店数量为三者中最多,为2369家,而良品铺子而处于中间位置。

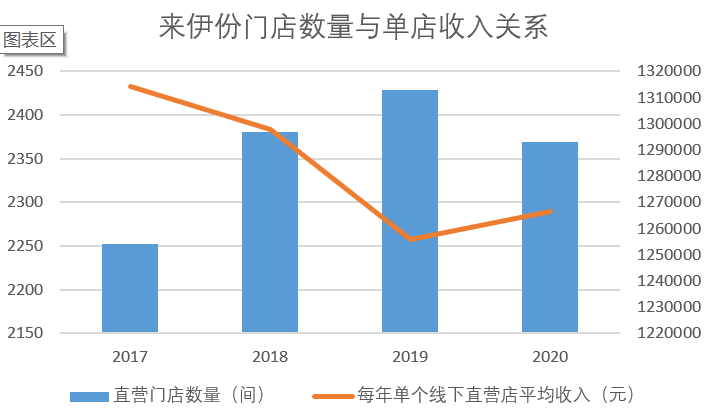

即便去年经历疫情,来伊份的门店拓展步伐仍在继续,但其线下门店收入的增速却在放缓,因此,尽管门店数量在增加,整体营收却跟不上。

17-19年间,其开店数量越快,单店平均营收反而出现下降,直到2020年直营店数量首次下降,单店收入才有所增加,可以理解为,这几年来伊份开店投入越多,亏损越大。

可见,来伊份专注于线下渠道的发展方式,已面临掣肘。上文也提到,三只松鼠、良品铺子和来伊份走出了三种不同的渠道运营方式,三只松鼠主攻线上,来伊份主攻线下,而良品铺子兼而有之。

但随着整个零食行业的不断发展,各品牌都明白,专注于一种渠道的打法已然滞后。专注于线上渠道的好处是可以节省庞大的线下租赁开支和人员开支,但线上渠道同样要支付电商平台高额的推广费用以获客。

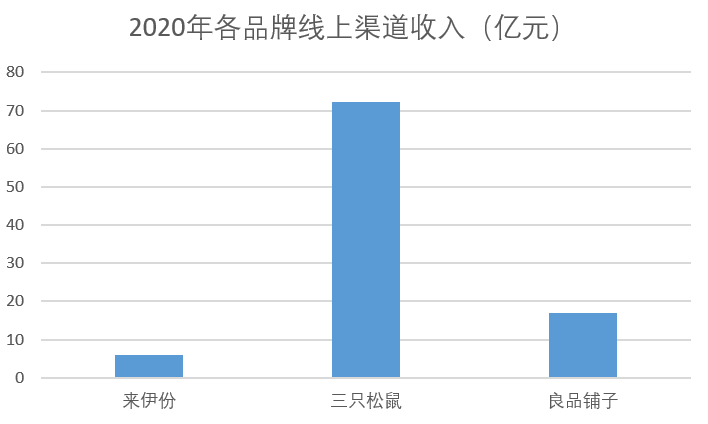

以三只松鼠为例,其线上渠道收入占比达74%,成立以来,其销售费用都在持续增长,直到2020年才首次出现下降。除此以外,线下门店的缺失,也会削减消费者对产品的体验环节。

但同样,只专注于线下则难以借助互联网的力量进行全方位覆盖,来伊份一直通过门店来进行拓展,导致其影响范围至今都局限在华东区域。

相比较之下,良品铺子的线上线下发展最为综合, 14年开始,良品铺子便通过和IBM的合作,将线上线下渠道打通并整合,截止去年,两个渠道占比已经各达50%左右。

在这种融合发展模式下,虽然良品铺子的营收规模仍不及三只松鼠,但其从15年至今的营收和利润均实现正增长,而三只松鼠从19年开始,便陷入“增收不增利”的情况,去年营收规模首次下降。

但当来伊份意识到线上渠道的重要性,试图实现全渠道布局时,其线上化之路也并不好走,因为本质上线上和线下两套渠道的运营经验,并不是互通的。

02

寻找生路,来伊份向“社区团购”突围

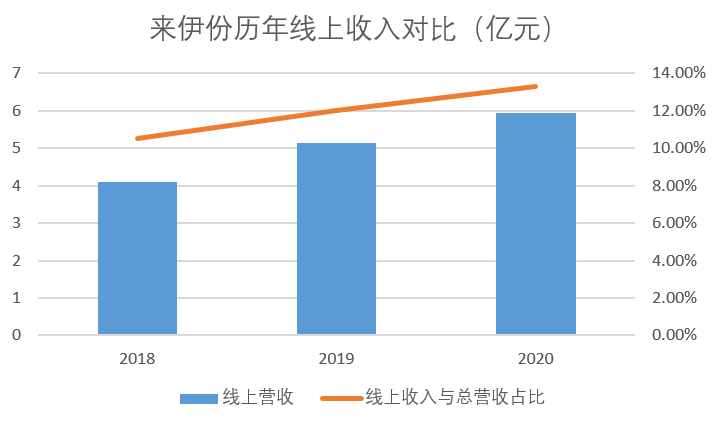

2018年,来伊份的线上电商营收为4.11亿元,占总营收的10.5%;2019年,电商营收为5.15亿元,占总营收的12%,比去年同期增长 25.45%。;到了2020年,电商营收为5.93亿元,占总营收的13.3%,但相比19年,增速放缓。

对比来伊份的整体营收数据,其19-20年线上营收的增长,已经比总营收的增长要好。这也说明了,来伊份线上渠道的收入,才是未来营收增长的驱动力,这个结论在良品铺子身上已经被验证了。2020年,良品铺子线上收入首次超越线下,线上和线下收入对营收的贡献度分别为52%和48%。

但相比之下,来伊份的线上份额还是远远不足,尽管从17年开始,来伊份就积极投入网站和手机APP的建设,但若如其20年年报称,来伊份于去年才开始加大线上投入,并直接导致进一步的亏损,此时发力仍有可能还是太晚。

目前,休闲零食品牌线上市场占比前三名分别是三只松鼠、百草味和良品铺子,三大品牌占据头部优势已久,品牌效应造成的壁垒明显。

另一方面,随着行业红利衰退以及各电商平台流量政策的优化,公域流量的单价越来越贵已是业内公认的事实,在这个情况下,如没有及时布局其它流量入口,或完成私域流量的储备,将可能面临电商平台流量逐渐见顶的事实。

此外,目前零食行业的准入门槛低,线上三龙头品牌的集中度约为33%,此时若来伊份想要发力电商渠道,不但面临着行业增速的天花板,而且竞争者众多。

而且,上文也提过,线上与线下渠道运营的打法并不是互通的,线上的可选择性比线下要丰富得多,而且,线上消费者接收的信息太多,只能用爆款和低价的逻辑来吸引他们,对缺乏电商运营的来伊份来说,也并不容易。

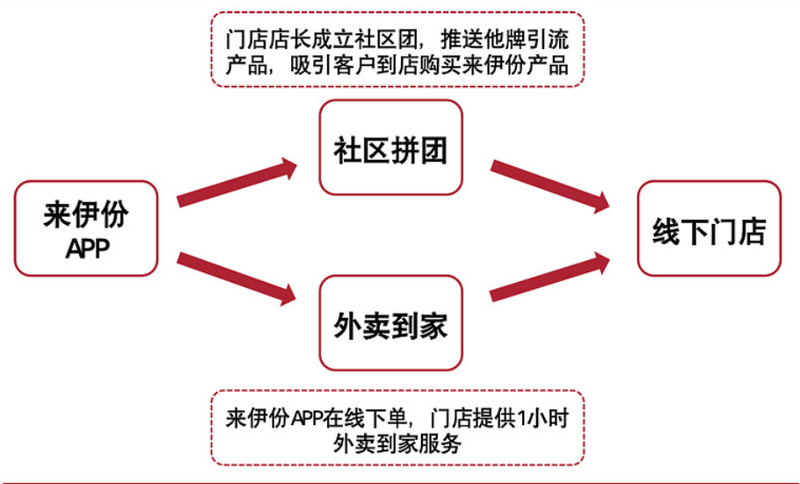

为此,从去年开始,来伊份就开始发力社区拼团及外卖到家业务,借此提升同店销售额,拓展业务边界,并将品牌升级为“新鲜零食”。

目前来看,来伊份的“社区拼团”以上海为起始点并进行扩散,截止去年为止,来伊份的线下门店已超3000家,这些门店被整合成社区店、亲子店和高端店三种形式,其中,社区店既是消费者团购的生鲜店仓,也是品牌零食的社区生活服务店。

此外,来伊份还携手中通云仓,搭建仓储和物料团队,官方称其配送速度可30分钟到家,上海区域甚至还提供夜间配送。

据财报表示,来伊份借助线下门店优势,开展社区团业务,销售额突破1.1亿元,订单数突破620万单,销售总额对比19年同比增长超过100%。

由于来伊份的区域属性还是比较明显,因此,我们将以上数据跟扎根湖南进而全国拓展的兴盛优选来对比,目前,兴盛优选的日均订单量为800万元,GMV已超400亿元,这样看来,来伊份跟正儿八经做“社区团购”的前辈们相比,距离还是有点大。

03

社区团购是“唐僧肉”,来伊份能否吃得下?

毫无疑问,社区团购和生鲜配送是近年的商业热点,入局的互联网巨头并不少,像兴盛优选这种以便利店(超市)起家入局的品牌也有,社区团购就像“唐僧肉”,大家都想吃。

那么,迟到的来伊份能否在“社区团购”中分一杯羹,我们可以从物流与冷链效率、供应商和获客成本这三个制约“团购业务”发展的关键点来看。

简单来理解,社区团购的本质就是“人-货-店”的循环,消费者及其需求、团购商品本身以及前置仓数量,决定了这门生意能不能行得通。

在这三大要素中,“店”是来伊份对比纯线上电商的最大优势。在上海,来伊份的门店数量最多、最广,在市中心甚至间隔500米就可能出现一家来伊份的门店。

线下门店多也意味着拥有距离社区更进一步的前置仓,能够提供更快的配送速度。目前,LYFEN Go(来伊份社区店)的主要消费群体是以家为中心约三公里辐射圈人群,按照距离来推算,将社区店作为前置仓的话,是完全可以实现30分钟以内的配送效率,跟盒马、叮咚等生鲜电商的配送速度已经差不多了。

不过,目前来伊份的门店优势仍局限于上海和江苏地区,而在其它区域,一个城市可能只有个位数的门店数量,要实现快速配送则很难。

而从“货”这个角度来看,目前来伊份APP的社区团购主要以零食为主,涵盖日用品和生活服务,并未触及“生鲜食品”。

以来伊份自品牌零食为例,其在来伊份APP和天猫旗舰店的相比,拼团价格确实略微便宜,但目前看其拼团数量,整体还是淘宝的销售数量更有优势。

而其它品牌的日化产品,跟天猫、京东平台相比,其价格确实更低,但与同为拼团模式的拼多多进行对比,价格差不多,但总销量仍然存在较大差距。

从产品价格来看,目前来伊份的社区团购似乎正以“低价”模式吸引消费者,这也是大部分平台初建时的推广模式,但对消费者而言,无论是来伊份零食还是其它品牌的日化用品,都在其它平台可以买到,若没有了价格优势,来伊份APP又凭何继续吸引消费者呢?

“琥珀消研社”认为,以来伊份目前的产品结构来说,避开对供应商和冷链要求极高的生鲜食品,主攻自品牌零食和日化,虽然安全,但若想借此冲出华东,则平台的差异化和核心能力,仍不充足。

最后,谈谈“人”。无论线上还是线下渠道,“获客”都是企业销售必须克服的难题。据渠道调查数据显示,三只松鼠的获客成本约为30元左右,而良品铺子约为50元左右,三只松鼠多年来积累的线上运营能力,以及与各电商平台根深蒂固的合作关系和规模优势,让公司能够持续享受线上流量的分配红利,从而拥有更低的获客成本,可见,线上规模仍是降低获客成本的关键。

但显然,以来伊份目前的线上发展规模来说,与三只松鼠和良品铺子仍有一定距离,那么,考虑通过其它入口导流将是它唯一的突破口。

据年报数据显示,19-20年,来伊份全渠道会员数量从3000万增加至3500万,同比增长16.7%,而19年的同比增速为11.1%,去年正是来伊份正式开启社区拼团等服务的年份,之后,其会员数量的增长速度变快了,社团业务的客单价还提升了18.28%,可见客户的消费粘性较高。

从这点来看,社区团购确实对来伊份的获客有所帮助,接下来来伊份要考虑的,是如何将“社区团购”和“电商购物”打通。

同时,还要积极寻找社区团购新的差异化增长点,并解决来伊份门店所面临的区域性限制,无论对线上还是线下渠道而言,总要先实现开疆扩土,扩充原有线下渠道的优势,才能在“全渠道发展”的道路上越走越远。

线上线下融合的“全渠道发展”,必然是休闲零食品牌的未来趋势,对来伊份来说,拓展线上渠道,是“必要动作”,但做了不等于做好,接下来,来伊份还要找到如何将线上线下联动,以提高运营效率的方式,线下门店如何储蓄私域流量,流量又如何从一个线上端口转向另一个端口,这都是线上运营的核心问题。

最后,在来伊份发布2020年年报的同时,也发布了2021一季报,一季度实现盈利8028.95万元,一个季度就补完了去年的亏损。

从这个角度看,或许是其“社区团购”流量布局已经开始发挥作用,也有可能是春节对销售的刺激作用,来伊份去年对渠道拓展的投入,能否带动2021年的销售发展,接下来就请来伊份用数据说话吧!