2017年3月,以仪器仪表制造业为主的开元股份,将恒企教育和中大英才收入囊中。随后,原实控人罗建文及其子罗旭东、罗华东便开始陆续减持让权。

原本做出不谋求公司控制权承诺的恒企教育创始人江勇,却一步步成为开元股份实控人。

2020年4月,通过定增,江勇成为开元股份实控人。年底,“开元股份”更名为“开元教育”。原本的主营业务逐渐被剥离到原实控人罗建文的名下。

一场“腾笼换鸟”基本完成。

可资本游戏玩得顺风顺水,业绩却持续低迷。

亏损魔咒

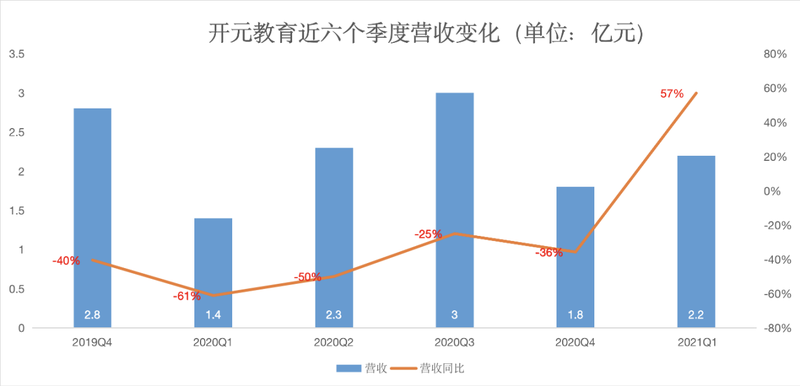

纵观近五个季度财报,疫情对开元教育的冲击较大,直至2020年第四季度仍然没有恢复到疫情前水平。

自2019年第四季度起,开元教育便陷入了营收下滑的通道。2020年第一季度营收同比下滑近六成,虽然第二季度、第三季度营收呈现环比上涨趋势,但是同比仍然下滑近五成、三成。第四季度,营收1.8亿元,同比下滑36%。

今年一季度开元教育的营收2.2亿元,同比增长57%,但从实际的增长看,2.2亿元的营收,比2018年同期下滑8%,比2019年减少近39%。开元教育恢复得并不理想。

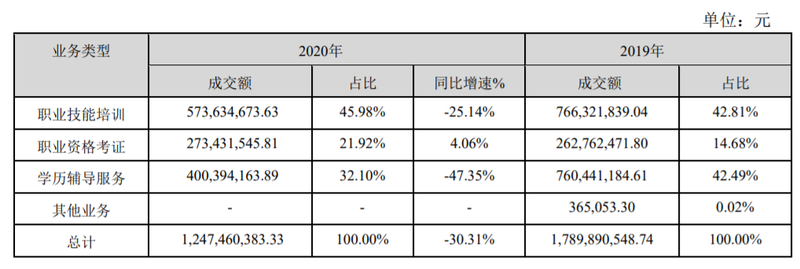

拆解各项业绩看,2020年,职业技能培训(主要为恒企教育)实现销售订单成交额5.7亿元,较上年同期下降25.14%;职业资格考证培训(主要为天琥教育)销售订单成交额2.7亿元,较上年同期增长4.06%。学历辅导服务(主要为中大英才)实现销售订单成交额4亿元,较上年同期下降47.35%营收2.2亿元。除了占业绩比重较小的职业资格考证业务,其他业务均出现大幅下滑。

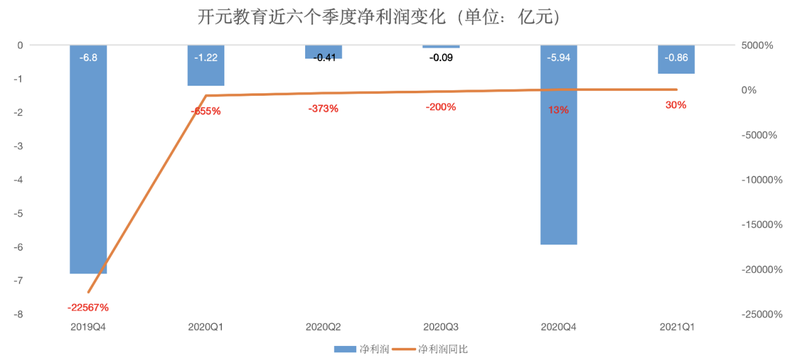

相比于营收,净利润表现更加惨淡。2020年前三季度,净利润亏损1.72亿元,相比于2019年前三季度净利润的4693万元,下滑近七成。第四季度,开元教育计提商誉减值,净亏损达到近6亿元。整个2020年,开元教育净亏损7.1亿元,加上2019年亏损的6.35亿元,两年间,开元教育共亏损了13.45亿元。

而疫情后的今年一季度,开元教育依然没有扭亏为盈,亏损8604万元,已经连续第6个季度亏损。

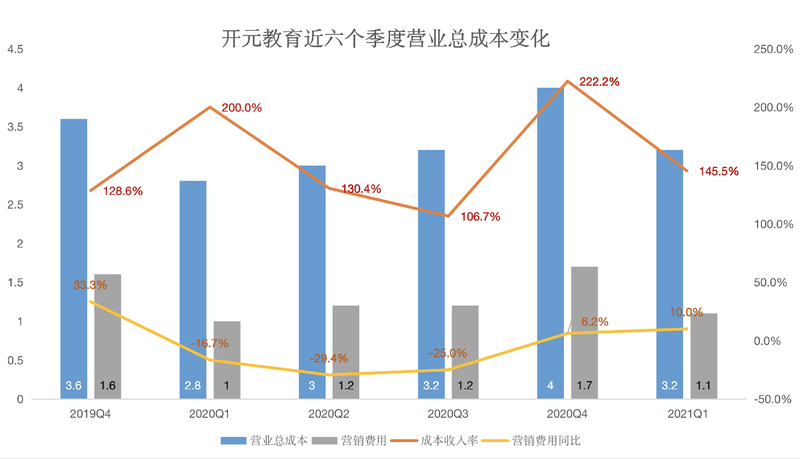

巨额亏损一定程度上是由于营业成本拖累。开元教育称,虽然已采取各项措施降低营运成本,但由于固定营运成本费用占比较大,下降幅度有限,导致2020年度经营业绩出现大额亏损。

具体来看,近六个季度,开元教育的成本收入率(总成本/总收入)居高不下,均高于100%以上的水平,这意味着开元教育的每一份营收都要付出更多的成本,盈利自然困难。

两年商誉减值近10亿

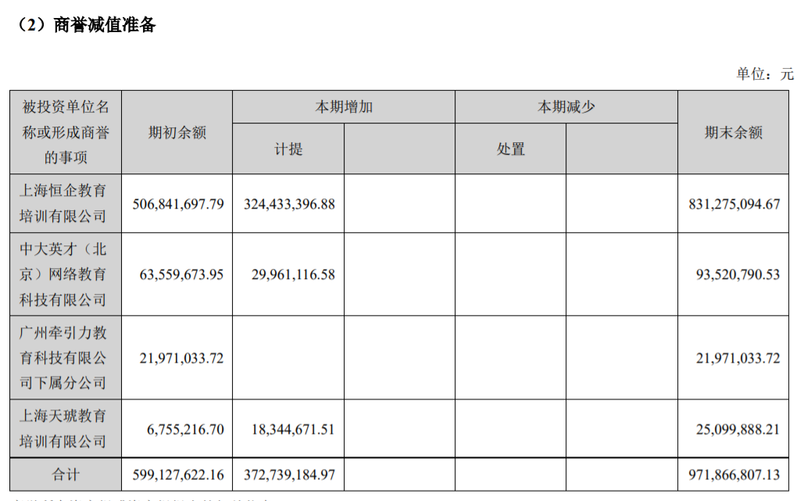

不过,相比于开支,开元教育更大的问题来自于商誉。连续两年,近十亿的商誉减值,让这场“腾笼换鸟”显得问题重重。

具体来看,2020年,开元教育商誉减值4亿元,以此测算,商誉减值占其总亏损额近六成。其中,恒企教育计提3.24亿,中大英才计提2996万元,天琥教育计提1834万元。

而在2019年,开元教育计提商誉减值5.8亿元,致使其2019年净亏损6.4亿元。其中,开元教育对恒企教育计提商誉减值5.7亿元,对中大英才计提商誉减值6356万元,对天琥教育计提商誉减值675.5万元。

连续两年的商誉减值,引发了深交所的关注,让其说明商誉减值测算的合理性。

然而开元教育回复函却再度让人大跌眼镜,开元教育表示2020年末商誉减值测试时各资产组虽然业务情况随疫情好转而恢复,但2021年预计仍不能达到前次商誉减值时的增长预期,故仍需进一步计提商誉减值准备。

两年间,三个教育品牌纷纷计提减值,并且减值似乎还要持续到2021年,这三笔所谓的并购似乎都不算成功。

股权质押80%,江勇能否逆风翻盘?

以更名“开元教育”为标志,江勇掌舵,罗家带走仪器仪表制造业,这场“曲线上市”进展地非常顺利。

如今,开元教育彻底成为了一家职业教育公司,构成了以职业技能培训、职业资格考证培训、学历辅导服务等三大业务类型。通过线上、线下相结合的方式展业。在线教育业务旗下拥有中大网校、云琥在线、恒企网校、松果网校等4大在线教育平台,2019年,开元教育新开设财经与艺术设计直营校区9家,共有各类终端校区397家。

但在教育市场的激烈竞争中,开元教育若想实现教育破圈,其困难重重。

在年报中,开元教育表示公司在大力推行“加速器模式”,2021年公司将继续扩宽校区覆盖网络,“直营+联营+加盟”多种模式多管齐下,进一步下沉市场,提高公司在全国的校区覆盖密度。

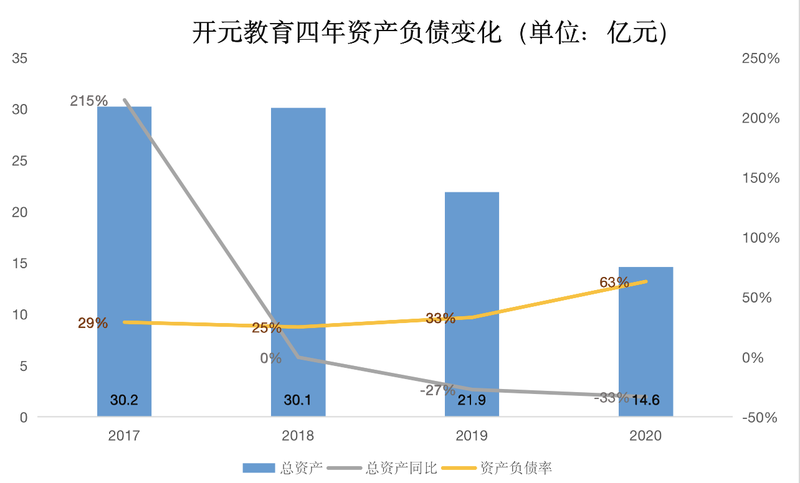

但在不断攀升的负债率和逐年减少的总资产,这项战略的难度恐怕不小。2020年末,开元教育的总资产由2019年的21.9亿元同比下滑33%,降至14.6亿元。与总资产下滑相反的是它逐年增高的资产负债率,开元教育最近的公告中表示2020年末,其资产负债率预计在60%至65%区间,比2019年增加了30个百分点。

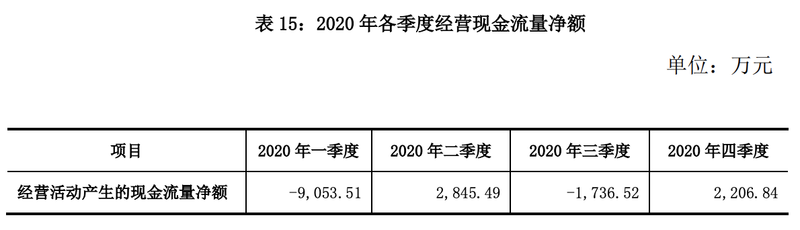

2020年,开元教育经营活动产生的现金净流出5737.7万元。再加之开元教育两年的时间内净亏损13.5亿元,其现金压力恐怕不小。

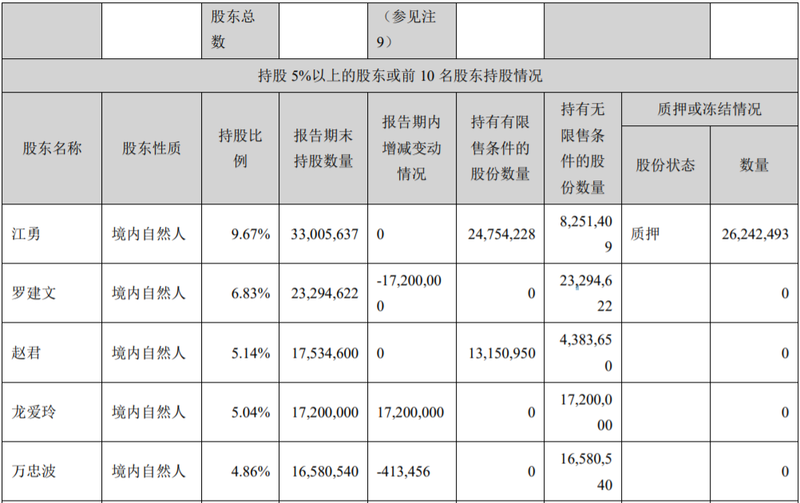

新的实控人江勇,目前股权质押比例接近80%,在资本市场,开元教育可以打的牌也不多。

在现金流承压、负债攀升、成本高企、亏损持续等多种因素影响下,开元教育的逆风翻盘,依旧艰难。