图片来源:图虫创意

投稿来源:华尔街科技眼

随着格兰仕收购要约期限的日益临近,惠而浦(中国)股份有限公司(600983.SH)总裁、法人代表艾小明也选择在同一时间点辞职。

2017年底艾小明上任,如今任期刚过三年。惠而浦称离职出于艾小明个人原因。业内多数观点则认为,业绩不佳才是导火索。公告称,2020年惠而浦将出现3.3亿元到3.6亿元的亏损。也就是说艾小明上任后,三年两亏。此背景下,艾小明帅位不稳在意料之中。

也有观点认为,企业易主后都会重新排兵布阵,高管换血是新东家入主之前的常规动作。无独有偶,4月10日,惠而浦人力资源副总裁鲁涛也宣布辞职。新东家指的就是格兰仕,2020年8月,格兰仕宣布以24.45亿元收购格兰仕61%的股份,成为后者的控股股东。

盈少亏多,发展掉队

惠而浦品牌创立于1911年,曾经是美国白色家电第一品牌。2013年惠而浦入主A股上市公司合肥三洋,借道登陆中国资本市场。这一交易一度被视为混合所有制改革的经典样本,其多品牌运作的商业模式也被业界津津乐道。业内期待惠而浦成长为海尔、美的一样的综合型白电产业集团,然而其市场拓展不及预期。

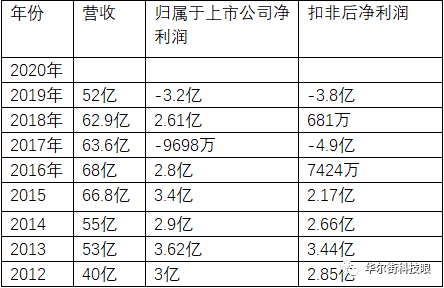

业绩显示,从2013年开始,集团年营收不足100亿,规模不及专门的厨电集团老板电器。在仅有的盈利的年份中,净利润率也不足10%。

注:2015、2016年度,惠而浦累计虚增营业收入约2.5亿元,累计虚增利润2.23亿元。

从多个维度来讲,惠而浦拥有其他家电品牌不具备的资源优势;从产品覆盖面来看,惠而浦覆盖空冰洗、小家电等多个业务;从品牌角度来说,惠而浦旗下拥有惠而浦、荣事达、帝度等多个品牌;除此之外,作为A股上市公司,惠而浦还有不少家电企业梦寐以求的融资渠道,但惠而浦的发展还不及一般家电企业。美的集团的营收规模已经接近3000亿元,就连方太、老板等专业型家电企业的年营收规模近百亿(2020年老板电器预计营收规模为80亿元),惠而浦营收却一直在50亿—60亿元规模之间徘徊。

惠而浦此前被称道的多品牌战略也成为亏损的根源。多品牌策略是指企业根据各目标市场的不同利益分别使用不同品牌的品牌决策策略。多个品牌能较好地定位不同利益的细分市场,强调各品牌的特点,吸引不同的消费者群体,从而占有较多的细分市场。

然而过去的7年,惠而浦运营的三洋、惠而浦、帝度、荣事达等几大品牌在白电市场都显得边缘化。一方面由于白电市场竞争白热化,没有核心卖点难以脱颖而出;另一方面则源于内部同业竞争,三大品牌未形成有效区隔,三洋、惠而浦、帝度、荣事达在公众印象中均是中等价位区间的白电品牌。

在惠而浦以上的品牌矩阵中,相对而言,三洋的表现比其他三个品牌市场认可度更高。日本家电以精益制造闻名世界,即便近年来日系家电品牌声量萎缩,但在中国市场,三洋、松下、夏普等品牌仍然有一定的粉丝基础。加之惠而浦、帝度并没有其他突出卖点,基于此,三洋的渠道表现优于其他三大品牌。

惠而浦对三洋的倚重过高,惠而浦在2020年财报预告中提及“三洋品牌退出对渠道营销影响巨大”。2019年10月底,三洋品牌使用权将到期,到期后惠而浦会有6个月的过渡期用以对外销售有“SANYO”标识的产品库存。显然,在三洋品牌切换过程中,惠而浦公司收入和利润水平均受到严重影响。

财务造假重创元气

惠而浦业绩增长乏力,管理层铤而走险。

在被证监会立案调查两年多后,惠而浦(中国)股份有限公司信披违法案去年8月尘埃落定。惠而浦(600983.SH)2015、2016年度,累计虚增营业收入约2.5亿元,累计虚增利润2.23亿元。

因为违反上市公司信披规则,多位核心高管在2017年引咎辞职。2020年惠而浦公司和之前公司的主要负责人被上交所通报罚款,这令业内唏嘘不已。

但知情人士透露,本来惠而浦是拥有优质资源,可以大有作为的企业,但前任公司高层急功近利,虚增利润事件败露后,公司最高领导层作鸟兽散,公司高管团队人心涣散。艾小明的高层团队致力于灾后重建,但能力半径显然不能达到A股上市白电集团的要求。公司业绩不佳也在预料之中。

被迫折价卖身

惠而浦未能发展成一线白电产业集团,反而被整体排名(各品类销售排名综合值)落后于惠而浦其的格兰仕收购。

实际上,在此项交易中,格兰仕急迫要壳,惠而浦处于买方市场。一般而言,像格兰仕这样的老牌家电企业,IPO不大适合科创板和创业板,但其他板都是要排队的,所以急需一个壳资源。

此外,非初创企业还受A股主板市盈率(P/E)上限的困扰。23倍市盈率是当前新股发行的市盈率的上限。23倍的市盈率限制了股票IPO定价,IPO定价则关系到各参与主体的根本利益,并影响到股票上市后的具体表现。透镜公司创始人况玉清认为,尽管目前无法看到格兰仕的营收情况,但对于格兰仕而言,肯定会觉得不是很划算。

近年来家电企业整体经营状况不佳,如果格兰仕在近三年出现亏损的话,就达不到A股上市的门槛,所以通过借壳的方式最为便捷。

借助此次收购,格兰仕不仅可以实现上市的夙愿,还可以同时实现外延式扩张。产业经济观察人士刘步尘表示,格兰仕欲通过收购惠而浦(中国)实现新的产业突破。惠而浦(中国)最强势的两个业务板块分别是洗衣机和厨电。如果收购顺利达成,格兰仕就可以迅速补齐短板。

上市公司的壳资源不可多得,惠而浦又是处于买方市场,按常理来讲,惠而浦应该被溢价收购。但在整个交易中,丝毫看不到惠而浦的主动地位。格兰仕给出的每股5.23元/的价格,停盘前惠而浦的报价则为6.33元/股。折价幅度约为17.3%。惠而浦(中国)公关负责人是回应称,格兰仕收购要约报告书里提出的价格,是公告发布前30个交易日内公司股票的每日加权平均价格的算术平均值。

这也佐证了惠而浦未能实现大幅度溢价收购。这在一定程度上惠而浦也迫切需要外界资金的注入。从2020年第三季度报告可以获悉,惠而浦现金流为负,数额近10亿元,而2019年研发的投入仅为1.5亿元。相比之下,美的2019年研发投入为96亿元,京东方2020年研发投入则为100亿元。由此看来,由于盈利能力不足,惠而浦囊中羞涩。

多品牌运营依然是挑战

实际上在三洋品牌退出后,惠而浦就成为品牌矩阵中最主力的品牌。2020年公司着力把惠而浦打造成相对高端的品牌,在中国家电及消费电子博览会(AWE)期间更是大力推广“缔造生活品质向往”的品牌愿景等。在业内人士看来,惠而浦主打高端,荣事达则主打中低端市场,至于帝度品牌,实际上存在的意义并不大。如果能实现两大品牌有效的区隔,对销量的提升有益。

不过按照协议,4月30日格兰仕就要入场,惠而浦(中国)最强势的两个产业分别是洗衣机和厨电。格兰仕的强项则是微波炉和空调。格兰仕在2019年宣布科技转型,发起成立的科技公司涉及芯片、处理器、边缘计算等领域,这也标志着格兰仕正加快业务多元化拓展,不再依靠微波炉作为单一利润中心。此外,在不久前格兰仕集团董事长兼总裁梁昭贤

在年会上还透露,格兰仕已成为知名消费家电企业日本象印的单一最大股东。“假如说收购惠而浦(中国)是为了增强格兰仕在白色家电方面的优势,那么控股日本象印则更有助于发力小家电业务。”梁惠强如是说。

三方融合后,格兰仕就可以迅速补齐短板,成为综合性的家电产业集团。对于未来品牌和产品线规划,格兰仕方面告诉《华尔街科技眼》,目前还未有太多可以对外公布的信息。

通过并购和借壳,格兰仕实现从专业类、区域经销商向综合性产业集团的跃迁。整合后格兰仕将和之前的惠而浦集团一样,实现多品牌运营。多品牌是双刃剑,如果不能形成明显的品牌区隔,三大品牌仍然存在同业竞争的问题,此外也不易于形成有效的卖点。

目前各大品牌都在高端市场集中发力,比如美的集团的凡帝罗,海尔的卡萨帝、三翼鸟等,高端市场的机会并不多,在中低端价位,各大品牌竞争白热化。在形成新的白电产业集团后,如何实现集团化运营、多品牌发展是一项艰巨的任务。