图片来源:图虫创意

投稿来源:首条财经

震荡有惊喜、洗洗更健康。

贵州茅台站稳2000点后,白酒板块4月也修复明显。4月16日,大湖股份、伊力特、青青稞酒、老白干涨停,水井坊大涨8%。

IPO赛道,亦不乏冲关者。比如阔别新三板4年的酒仙网。

4月8日,酒仙网申请赴创业板上市获证监会受理,并披露招股书:

计划募资10亿元,用于智能仓储建设、智慧零售信息化平台建设、品牌营销建设、补充营运资金等项目。

正如京东颠覆了传统3C业,当当搅动图书售卖,酒仙网也以一己之力重塑了酒类销售格局。

只是,资本市场一向只看实力,不认光环。聚光灯下,酒仙网价值成色几何呢?

01

负债率70%,流动负债15.99亿,盈利牌面稳吗?

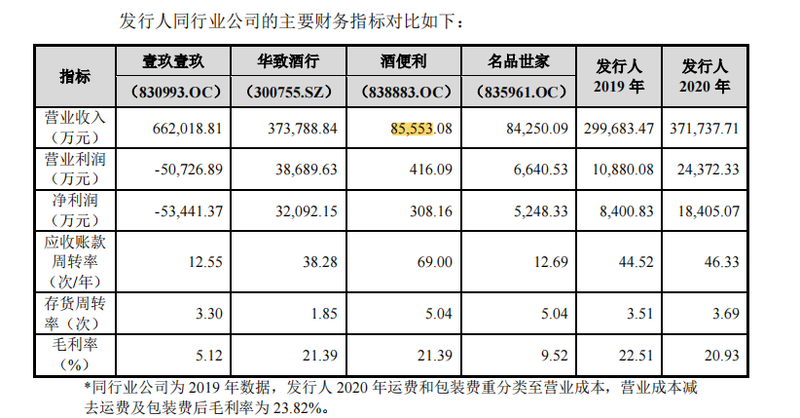

招股书披露,酒仙网主营业务收入,主要分两部分:一块是酒类产品销售,占据公司主营收入超94%;另一块是技术服务。2020年收入约1.93亿元,占公司主营收入的5.21%左右。

很明显,其营收主来源就是“卖酒”。2018年至2020年,酒仙网分别实现营收22.07亿元、29.96亿元、37.17亿元,归属于母公司股东的净利2855.65万元、8166.17万元、1.82亿元,均保持增长态势。

不过,也与自身预期相差甚远。酒仙网董事长郝鸿峰曾宣布:2019年小目标是实现盈利2.5亿元。

放到行业又是什么水平?

以2019年对比,营收规模上,酒仙网弱于华致酒行、壹玖壹玖;盈利能力方面,酒仙网弱于华致酒行,但强于壹玖壹玖、名品世家、酒便利。

然而这份“欣欣向荣”,也不免暗流涌动。

2018年至2020年,公司毛利率分别为23.04%、22.51%和20.93%,持续下滑。

招股书称,公司盈利能力较为稳定,但激烈的市场竞争仍有可能导致公司毛利率下降。毛利率下滑,酒仙网凭借费用率的精打细算,才造就了上述双增业绩。

所言不虚,2018年至2020年,公司期间费用合计占营收的比重分别为21.16%、18.50%和16.50%(同一统计口径)。

玩味在于,这个控费羊毛,不少出在了员工身上。细观费用控制中占比最大、变化最大的,即职工薪酬。2018年至2020年,公司销售费用和管理费用中单列的职工薪酬总额分别为1.70亿元、1.89亿元、1.92亿元,占营业收入的比例分别为7.72%、6.32%、5.15%。

员工量变化更明显,2018年-2020年底,公司员工总数分别为655人、768人、635人。

企业发展,人才先行;企业稳健,团队是重要考量。如此控费,可持续性几何?健康度几何?

或许,也有无奈与急迫。

细观酒仙网家底,并不算丰厚,甚至有些捉襟见肘。

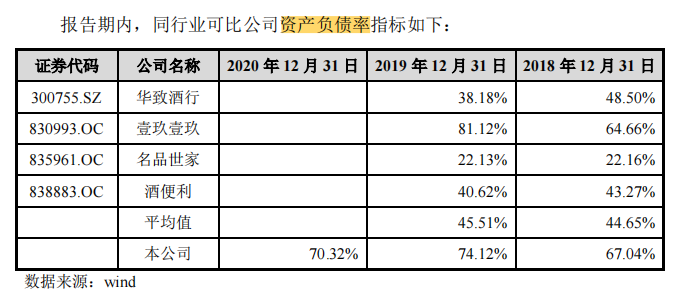

2018-2020年,酒仙网的资产总额分别为14.86亿元、22.08亿元、23.81亿元,总负债分别为9.96亿元、16.37亿元、16.74亿元;资产负债率分别为67.04%、74.12%、70.32%。

同时,流动负债占据主要位置。以2020年为例,酒仙网的流动负债15.99亿元,占总负债比达95%。其中,短期借款5.34亿元,占流动负债比33.39%。且增长迅猛,从2018年1.98亿元至2020年的5.34亿元,两年涨两倍。

2020年,酒仙网账面现金6.02亿元,虽能覆盖短期借款偿还,但压力也同时存在。筹资活动现金流净额-1070万元,存在偿还大量债务的可能。

如此表现,现金流压力不言而喻。

酒仙网表示,资产负债率高主要是由于当前业务处于较快发展阶段,资产和负债规模不断增长,而短期借款及预付货款等流动负债增长迅速所致。

问题在于,其他竞品发展速度也不慢。wind数据显示,酒仙网负债率低于壹玖壹玖,但远高于华致酒行、名品世家、酒便利。“发展”一说,有多少说服力呢?

负债压背后,是一度困扰酒仙网的亏损魔咒。

回溯发展历程。在获得7轮共计14.3亿元投资后,2015年,酒仙网于新三板上市。

公开资料显示,2013年、2014年、2015年及2016年上半年,酒仙网亏损额分别为3.09亿元、2.8亿元、2.51亿元和7155.48万元。

这9.12亿元被称“战略性亏损”,2017年第一季度,酒仙网宣布已实现盈利,并预计将实现全年盈利。

然而市场,终于没能等来这份转亏答卷。当年,酒仙网因亏损不能出年报被出示警示函后停止挂牌。

蛰伏四年回归,酒仙网扭亏表现无疑给了市场一颗大大定心丸。

不过,隐忧依然不容忽视。

据中国科技新闻网统计,2020年酒仙网27家控股子公司中,有7家净利为亏损状态。

再看业务,酒仙网受上游钳制风险较大。

酒仙网2020年销售收入前十大的白酒品牌包括茅台、五粮液、酒鬼酒、泸州老窖等。其中茅台销售收入8.61亿元,占白酒总收入比例30.97%,五粮液销售收入5.19亿元,占白酒总收入比例18.65%。

茅台和五粮液销售收入占比合计为49.62%,接近其总收入的半壁江山。

招股书也坦言,存在上游供应商合作关系变化的风险“名酒品牌方可能对公司采取降低采购配额甚至取消合作协议等措施,对公司的采购、销售及市场声誉产生重大不利影响,因此公司存在与上游供应商合作关系变化的风险。”

担忧是有逻辑的。

以贵州茅台为例,近年来销售渠道是一个重头戏。

2020年底,茅台集团董事长、贵州茅台董事长高卫东表示,坚持夯实社会渠道基础,加快推进自营、商超渠道电商渠道建设。受直销直营、扁平化影响,2020年贵州茅台自营收入、销量分别达到132.4亿元、3932吨,同比分别增长82.6%、48.3%。

如此增势,后续将对酒仙网业绩产生多大影响、盈利牌面稳吗?

02

攻线下溯上游,成长焦虑何解?

发问并不苛求。

就业务模式而言,酒类零售业具有高度分散特点,酒仙网竞品不仅有烟酒专卖行、大型商超还有其他专卖连锁企业及酒厂自有渠道。

换言之,酒企、消费者对第三方电商渠道的依赖程度并不算大。

竞品环伺,单一模式壁垒低、稀缺性差,烧钱换量的电商逻辑不乏风险...... 以上种种成长烦恼,迫使创始人郝鸿峰不得不加深业务护城河。

实操看,酒仙网已不甘心仅做交易链的单个环节。

首先,是接入线下O2O业务。

2014年8月,董事长郝鸿峰表示,酒仙网获得近10亿元融资将主要用于“酒快到”O2O布局。2015年12月,分别以1000万元和1008万元入股华龙酒业和名品世家,以拓宽旗下O2O业务。

然尝试并不美好,O2O业务屡被爆出导流差、订单少等责难。碰壁中,郝鸿峰不得不再次转型“新零售”。2017年10月酒仙网开启线下新零售战略,网上下单、线下配送、线上引流、店内体验。

这次押对了宝,短短几个月,酒仙网在全国开出几百家店。

“新零售的威力比互联网还要大。”2018年4月,郝鸿峰如是感叹。

招股书显示,2017年开始运营的线下品牌连锁渠道,已成公司重要销售渠道之一,2020年实现销售收入8.92亿元,占公司主营业务收入的比例达24.07%。目前,酒仙网线下渠道主要包括酒仙网国际名酒城、酒快到、合作店等线下品牌连锁门店。截至2020年末,公司旗下两大线下渠道酒仙网国际名酒城和酒快到,门店数量分别达到549家和348家,共897家,覆盖全国31个省及直辖市。

值得注意的是,酒仙网国际名酒城采取单店特许合作模式,品牌使用费为5万元/年,酒快到区域运营商的品牌代理费10万元/年,单店品牌使用费2万元/年。

加盟授权、轻资产、低门槛,酒仙网似乎找到“躺赚”路径。然硬币另一面,也有重运营、重体验。伴随门店扩张,不但考验其供应链能力,也考验综合管理、品控风控能力,服务质量、产品“正品”度都需其打磨。

同时,新零售20%的份额依然无法挑战线上收入。

另一事实是,流通环节的利润空间不大。酒仙网即便近几年业绩连翻,2020年的净利率也只有4.90%。

怎么讲好成长故事?郝鸿峰也将目光转向上游。

2014年,酒仙网与泸州老窖合作成功推出“三人炫”产品,进军上游。

尝到甜头后,其又与各大酒企不断推出联合产品,如与五粮液合作“密鉴”、与古井贡酒合作“桃花春曲”、与洋河股合作推出“洋河特曲”等;联名之外,酒仙网还推出庄藏、容大酱酒、丁戈树、梦特骑士等多个自有品牌,分别涉足酱香型白酒和红酒等领域。

客观而言,上述产品带来了可观毛利率。以2020年为例,专销产品毛利率虽下降不少,但仍高达44.79%。而旗下核心流通产品和其他流通产品的毛利率仅分别为6.16%和14.21%。

招股书显示,上述专销产品2018年至2020年收入分别为3.67亿元、5.05亿元、9.23亿元,增长迅速。

不过,专销路径也有坎坷。联名产品,依然对酒企品牌有依赖;自有品牌虽有渠道优势,但在品牌建设、市场知名度方面,难与业内强势品牌相提并论。且伴随近年行业品牌化、高端化趋势,市场竞争日益激烈,新品突围并不容易。

向左还是向右,拥挤赛道中处处有对手,酒仙网成长焦虑想来自知,天花板突破任重道远。

03

股权回购纠纷,假货乱价烦恼,稳健性拷问

角力之下,比拼突显稳健性的重要。

那么,“烧钱”就是大问题。IPO重启背后,首当其冲要解决的就是资金问题。

据企查查,酒仙网先后融资达11次,公开披露的融资数额高达18亿元。

对比招股书显示,2020年末,归属于母公司股东权益为6.80亿元,也就是说其已“烧”掉了融来的11亿多元。

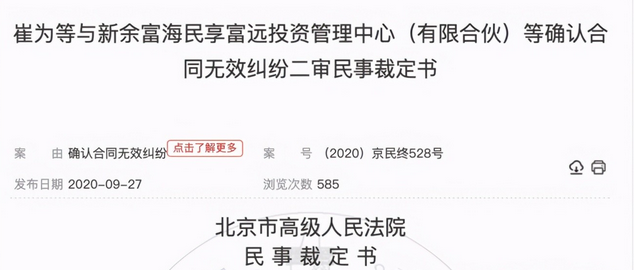

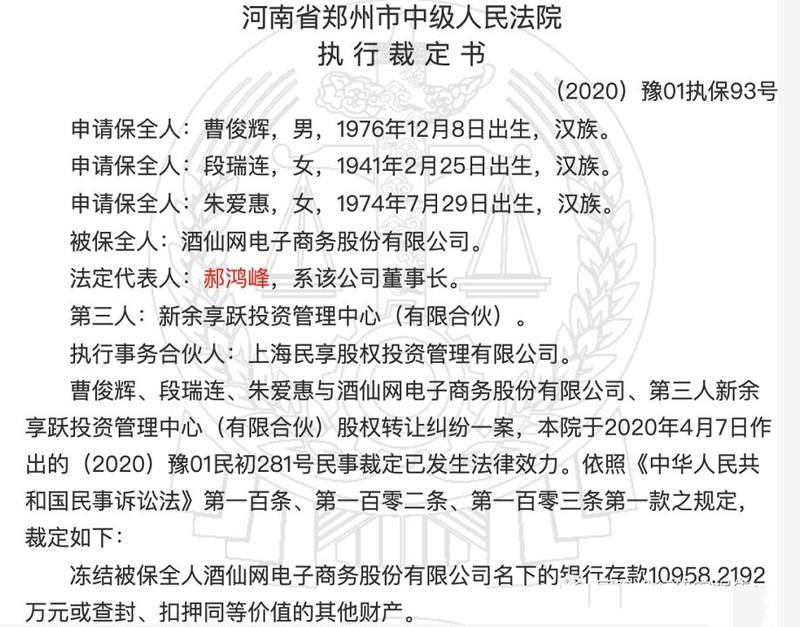

中间,还经历了一次不愉快的新三板退市,给酒仙网留下了“回购”官司。

2015年5月,酒仙网、酒仙网股东与投资方新余享跃投资管理中心等签署《关于酒仙网电子商务股份有限公司之投资协议书》。

简言之,新三板上市时,酒仙网对第一批投资人做出承诺2018年上市,否则回购。

折戟后,回购并不顺利。两亿多元的酒仙网股权,只给了2000万的回购款,剩余款项何时会到遥遥无期。2019年7月23日,新余富海投资人向北京市第二中级人民法院正式立案起诉。

对此,酒仙网相关负责人曾回应称,这是投资人和基金公司之间矛盾。

2021年3月,酒仙网的股东崇正创新资本管理(深圳)有限公司所持酒仙网80.749万元权益数额的股权,被广东省深圳市深圳前海合作区人民法院冻结,冻结期限为2021年3月18日至2024年3月17日,合计3年。信息显示,崇正创新资本管理(深圳)有限公司的持股比例0.2596%,为该公司持股全部股权。

……

这些悬而未决,也是不定时炸弹,有损其稳健度,更不是IPO的加分项。

换个角度思考,是否也折射出一定的资本预期?此次IPO如若“失手”,其面临的发展阴云是否更大呢?从此看,酒仙网上市决心之后,也有背水一战的压力。

能否成功,自然实力说话。

然在业务表现上,其不乏槽点。

在酒仙网主营业务介绍中,强调推动“保真、快到”的渠道品牌与“高性价比”的酒类专销产品及品牌的双品牌驱动战略。

然实操上,关于所售产品质量与相应服务,不乏消费者微词,甚至有闹上法庭者。

据媒体报道,2016年11月8日,消费者胡先生分两次以总价1405元在酒仙网购买了意大利“激情飞扬”草莓味葡萄配制酒(瓶装)15件。但该产品瓶颈处有"BBE JUN2017"(最佳饮用期限为2017年6月之前)字样,而酒瓶背面中文标签显示生产日期为2014年6月6日,保质期10年。

最终,胡先生将酒仙网诉至北京市朝阳区人民法院。一审判决酒仙网电子商务(天津)有限公司退还货款1405元,并作出10倍赔偿14050元。理由是依照《食品安全国家标准预包装食品标签通则》,酒仙网公司所称的最佳饮用期也为保质期的标示形式,因此这款产品确实存在2个保质期,不仅在标签上存在瑕疵,且易对消费者造成误导,无法明确正确的保质期;

2016年11月27日,消费者刘女士在酒仙网网站购买“法国丹柠伯爵波尔多优质干红葡萄酒”40瓶,单价129元,价款共计5160元。刘女士开封后发现有刺鼻气味,便将该酒送去北京华测北方检测技术有限公司鉴定。《检验报告》显示,二氧化硫残留量为2.2×10-2g/L,符合食品添加剂使用标准。但刘女士发现其他有12瓶没有中文标签,遂将酒仙网诉至法院。

最终,北京市石景山区人民法院判决,酒仙网退刘艳清货款5160元并支付其赔偿款51600元。

……

伴随直播带货风潮,酒仙网也大举出击。招股书显示,酒仙网以内部孵化MCN团队,打造以员工组成的自有KOL为主要模式。截至2020年末,“酒仙网拉飞哥”抖音号粉丝超过 400万人,成为酒水类目头部主播之一,另有“酒宫格格”、“小秋秋”、 “酒仙网亮哥”等多名优秀直播达人,共计粉丝量超过 860 万人。

渠道创新是好事,然一些价格乱象打了折扣。

据中国科技新闻网报道,一款酒仙网世界名酒旗舰店销售的“澳大利亚丁戈树金标西拉干红葡萄酒750ml”,在京东平台售价为599元,在抖音“拉飞哥酒仙网”的商品橱窗中售价为5952元,且划线价高达99990元。而酒仙网国际名酒城绵阳店,上述规格品牌相同的同一款红酒产品,标价竟只有248元。

三个官方平台,三种悬殊定价。变脸背后,不禁让人疑问:酒仙网的价格定得是否随便?泡沫多大?消费者权益如何保障?

更玩味的是,据招股书,这款价格上蹿下跳的“丁戈树”品牌,被称酒仙网毛利率最高的红酒产品。2018年至2020年间的毛利率分别为42.73%、47.55%和57.11%。

种种疑问,指向酒仙网作为渠道商最基本的定价能力。这与其“高性价比”是否匹配呢?

其他投诉,也不少见。浏览黑猫投诉平台,截至2021年4月19日17时,酒仙网共有667条投诉。诱导办理服务、质量问题、虚假宣传、假酒质疑等不一而足。

其中,充会员抢茅台是一个投诉焦点。用户反应花188元开酒仙网会员,却依然抢不到茅台,质疑酒仙网诱导消费。

04

“中彩”率几何

成长性、稳健性双承压,酒仙网、郝鸿峰麻烦事也不少,IPO牌面几何?

传统代理销售起家,酒业沉浮20载,郝鸿峰算得行业老兵。

传统酒类流通链条,中间环节多、供应链冗长,缺乏品牌化连锁化的零售平台,真假困扰、加价等等问题,促使郝鸿峰创立了酒仙网。

酒业专家肖竹青表示,酒仙网作为最早一批专业经营酒水的零售企业之一,在品牌认知和渠道铺设上都拥有领先的市场地位,另外公司的管理团队、全渠道、产品开发、供应链、信息技术、消费者服务、业务创新等方面也具有较强竞争优势,在酒类流通行业持续上升的大背景下,如公司成功上市以后,相信将在前述竞争优势的助推下,借力资本市场再次实现快速发展。

的确,酒仙网期待上市也好久了。

早在2014年,酒仙网创始人郝鸿峰接受采访时表示:“国内上市比中彩票还难。”

2015年,酒仙网还是“中了彩票”新三板上市,然最终遗憾摘牌。

彼时,酒仙网表示,退出新三板是为更好的资本路线。郝鸿峰也曾表示,作为创业公司,酒仙网在新三板的流动性与估值都与想象中有差异。

此次,身披扭亏光环的酒仙网选择了创业板。流动性自然没得说,只是对实力也要求更高。

聚光灯下,价值漏洞一览无遗。烦心事、价值点交织的酒仙网、郝鸿峰,“中彩”几率几何呢?