图片来源:图虫创意

投稿来源:探客Tanker

“全球自动驾驶第一股”的称号,究竟花落谁家?这是从5年前自动驾驶的“风口”崛起之时,全球资本市场都在猜想的问题。

4月15日,图森未来正式在美国上市,每股定价为40美元,总市值84.8亿美元,这家卡车自动驾驶公司顺利成了“全球自动驾驶第一股”,一时引来众人瞩目。

据悉,图森未来此次共公开发行3378.4万股,募资总额为13.5亿美元,摩根士丹利、花旗集团和摩根大通是其此次股票发行的主承销商。4月15日开盘后,图森未来股价一度下跌20%,在收盘时又重新守住发行价。

在图森未来上市的当下,自动驾驶行业已经历数轮洗牌。除百度、谷歌等巨头跨界玩家外,也仅剩小马智行、AutoX等技术较为成熟的初创公司。然而,这个充满科幻色彩的赛道至今仍未摆脱烧钱的主旋律。

上市对图森未来而言,只是下一阶段的开始。图森未来暂时获得了资本市场的认可,但还未获得终端市场的认可。

“二级市场比一级市场有更大规模的钱,能帮助图森未来真正实现商业化。特斯拉上市,是马斯克需要这笔钱把工厂造出来才能造车交付,我们也类似。”图森未来CEO陈默在2020年7月接受媒体采访时曾表示。

暂时摆脱融资困境后,图森未来及其他自动驾驶企业仍面临技术难关和商业化难题。

等实实在在地赚到钱了,公司才能把这个“科幻故事”继续讲下去。

01

难逃亏损的困境

事实上,商业化落地难与技术攻克难,就是压在自动驾驶领域上的“两座大山”。

在切入自动驾驶赛道时,图森未来选择了一条更好走的路。图森未来成立于2015年9月,主攻以计算机视觉为主的可商用L4级自动驾驶解决方案,主营业务是面向全球市场提供无人驾驶卡车货运服务。

在自动驾驶企业普遍面临商业化及技术落地难题的情况下,卡车自动驾驶场景一度被业内视为最具商业化潜力的场景。在美国,公路运输干线发达且卡车运输成本高昂,因此被认为是卡车自动驾驶落地最好的市场,而图森未来的业务也多在美国市场。

图森未来招股书显示,其开发了一个完全集成软件和硬件的一体化自动驾驶解决方案。截至2020年7月,其自动驾驶车队规模已超过50辆,并已服务于包括UPS、McLane在内的18位客户。截至2020年年底,其正式运营的车辆增至70辆。

当前,图森未来的业务模式主要分为三种:

第一种是和托运人合作,图森未来使用在无人驾驶网络中运营的自有无人驾驶车队,为托运人提供按里程计算的无人驾驶货运服务;

第二是和承运人合作,承运人可以购买无人驾驶卡车,在无人驾驶货运网络里运行,并在必要时接入图森未来的无人驾驶系统;

第三是建立自动驾驶车队,车队所有者可以购买并运营自己的无人驾驶卡车车队,卡车将按里程计算的收费模式在无人驾驶货运网络中运行。

为实现卡车自动驾驶业务的连接,图森未来在2020年7月启动了“AFN”(无人驾驶货运网)生态系统,该生态系统由全自动半卡车、高清数字地图路线、战略性放置的终端以及基于云的专有自主运行监督系统TuSimple Connect组成。

有业内人士将图森未来的“AFN”形容为“货运版滴滴”,但其想象空间比目前的滴滴更丰满。

不过,“AFN”目前仍处于开发和商业化的早期阶段。

按照图森未来的规划,到2024年时,其将绘制总计4.6万英里的美国洲际公路系统,届时AFN的运营路线将是目前的16倍。若该计划进展顺利,到2024年时图森未来的卡车可以在美国48个州的主要运输路线上行驶。

除自营卡车自动驾驶网络外,向外输出技术也是图森未来的规划之一。其招股书显示,在2020年图森未来就已与Navistar及大众旗下Traton展开前装量产合作,计划打造并交付L4级无人驾驶卡车。目前该款车已收到了5700辆预订订单,并按计划在2024年投产交付,而这个订单量相对于美国庞大的卡车市场而言,的确是少了,可见业内对其无人驾驶卡车的态度仍是十分谨慎的。

更重要的是,从图森未来的官方表述来看,这些宏大的商业蓝图还需要3-4年的时间去完成。显然,图森未来的亏损还将持续一段时间。

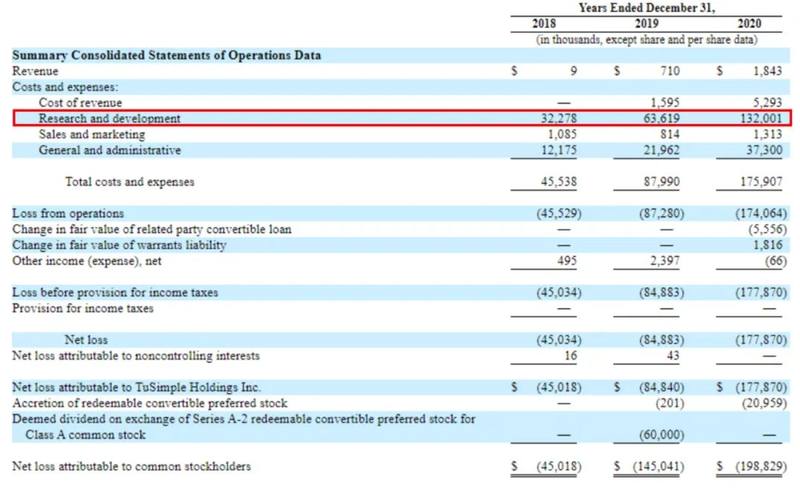

图森未来招股书显示,在2018-2020年的三年间,图森未来净亏损不断扩大,2018年其净亏损为4501.8万美元,2020年则是1.99亿美元。在这三年间,图森未来总计净亏损超过3亿美元。

亏损的主要原因是高额的研发投入,2018年至2020年,图森未来的研发支出分别是3227.8万美元、6361.9万美元和1.32亿美元。而在可预见的未来,其运营及研发成本还会增加。

不过,即使亏损仍在扩大,但图森未来的“弹药库”还算充足。自创立以来,图森未来经历10轮融资,总计融资额超过6.5亿美元。而以图森未来本次IPO每股40美元的发行价计算的话,图森未来又在本轮融资中募集超过13亿美元的资金。这意味着,图森未来手中的钱还可以“烧”一段时间。

但图森未来的招股书中明确提到,在财务收益上,图森未来短时间内并不打算盈利,公司可能将部分净收益用于收购或投资互补产品、技术或业务。

02

卡车干线物流是好生意吗?

实现商业化落地,是自动驾驶企业现阶段追求的终极目标。当前,图森未来将业务锚定在卡车领域,看起来是个聪明的选择。

“乘用车领域想实现自动驾驶商业化可能需要百亿级美元的投入,但自动驾驶卡车实现商业化需要的钱会少很多。”自动驾驶从业者丁琦对「探客Tanker」表示。

在丁琦看来,相比于Robotaxi(无人驾驶出租车),卡车自动驾驶的场景落地更容易实现。毕竟相较于乘用车,卡车所面对的路况更为简单,多为高速公路等封闭场景。此外,当前谷歌、百度等科技巨头均已布局Robotaxi赛道,而卡车自动驾驶赛道的竞争环境更为宽松。

据了解,图森未来选择在美国市场进行业务拓展,也是出于商业化落地的考量。对于自动驾驶公司而言,美国的卡车运输是一个潜力巨大,且痛点突出的市场。

图森未来联合创始人兼CTO侯晓迪曾对媒体表示:“从目前用人成本来看,美国的货运司机的成本更高一些,因此从收益角度来讲,我们更有动力开拓美国市场。美国的政策对自动驾驶运营相对友好,可以进行收费运营。在国内,我们需要考虑更多的因素。”

“在长途运输中,人工成本约为每英里总成本的47%。这通常相当于平均每英里人力成本约为0.94美元,每英里总成本为1.98美元。从这个角度来看,目前美国卡车运营利润每英里仅约0.16美元。”《自动驾驶汽车:机遇,策略和混乱》一书作者麦克尔·麦格拉斯曾撰文表示。

而若自动驾驶卡车在美国落地,则意味着原本占总运输成本近半的人力因素将被剔除。麦肯锡的一份报告也显示,到2030年,通过利用无人驾驶货车系统,美国卡车运输业的整体运营成本将下降约45%,可节省约850亿至1250亿美元。

图森未来也在其招股书中表示,用户付费使用其L4自动半挂卡车,预计将比传统卡车货运公司收取的每英里费率低10%-15%。若以美国现行的运费为例,其平均运费为1.70美元/英里,若使用图森L4自动半挂卡车则可将运费率降低15%,每10万英里共计可节省约25000美元。

在麦克尔·麦格拉斯的估算中,美国自动驾驶卡车的市场规模将超过8000亿美元。若自动驾驶卡车网络运营情况改善,卡车利用率进一步提高,自动驾驶卡车在美国的市场潜力仍将进一步提升。“人需要休息,但机器和算法不需要。”他在书中写道。

随着Robotaxi商业化难度的加大,越来越多的企业开始将注意力和资源向无人驾驶卡车领域倾斜,希望尽快能在这个领域取得一席之地。

此前,美国自动驾驶公司Aurora宣布要进军自动驾驶重卡,而Nuro也在去年宣布并购卡车自动驾驶初创公司Ike,在2021年第一季度,Nuro宣布获得丰田Woven Planet的首笔自动驾驶投资。

在国内,宣布进军卡车业务的自动驾驶公司小马智行在2021年2月完成了1亿美元C+轮融资,C轮融资总额达到3.67亿美元。近日,曾称“不造车”的滴滴也被爆出正在由CTO韦峻青带队,开始自动驾驶重卡方向的研究。

除自动驾驶服务商外,部分主机厂商也早已在自动驾驶卡车赛道布局。2019年,戴姆勒卡车公司收购了无人驾驶卡车方案公司Torc Robotics的多数股权,随后成立了无人驾驶技术集团。今年3月份,戴姆勒明确表示,将无人驾驶的重点从乘用车转向卡车。

“戴姆勒是准备直接向卡车运营商卖软硬件一体化的无人驾驶卡车,沃尔沃也在探索这样的模式。”汽车分析师周涛对「探客Tanker」表示。在他看来,随着传统车企入局,类似图森未来这样的技术供应商只能选择与传统车企合作的模式去发展。

03

商业化难题待解

据「探客Tanker」了解,在无人驾驶行业内有部分观点认为,超80亿美元的市值,对图森未来而言已非常可观,但在图森未来商业化落地前,其股价仍存在诸多变数。

“图森未来原本计划上市融资10亿美元,从发行价来看其募集资金规模已超过预期,说明资本市场对图森未来持看好态度。”分析师李栋对「探客Tanker」表示。

但李栋认为,目前图森未来的估值并不合理。从财务角度来看,图森未来依然面临研发投入的无底洞,且盈利遥遥无期,在财务情况无法支撑股价的前提下,技术进展和商业化落地是影响图森未来股价表现的重中之重。

“图森能有现在的估值,是因为新能源汽车市场在今年一季度‘退烧’,新能源汽车股票都在跌,市场需要新的投资标的,而自动驾驶在二级市场是一个新鲜的标的,市场上的钱自然愿意选择图森。”李栋说。

在市场非理性投资的前提下,部分分析机构也对图森未来的估值抛出质疑。

美股投资网站INVESTOR布兰登就撰文表示,图森未来目前还未在美国进行脱离安全员的自动驾驶测试,这在短期内会让市场对图森未来的质疑加剧。而图森未来此前也曾表示,公司将在2021年下半年开始进行无安全员的运输作业测试。

除技术因素外,丁琦认为卡车自动驾驶真正实现商业化还需要规模化以降低成本。

虽然没有给出商业化的具体时间点,但图森未来在其招股书中表示,未来业务规模化以后,一辆卡车一年可实现6万美元的营收,在卡车运营数量达到5000辆时将实现盈利。

结合图森未来公布的于2024年交付的5770辆卡车订单来看,其实现盈利的时间点将不早于2024年。

“对于图森这样的公司而言,如果没有及时推进商业化,用营收数据去证明其估值合理性,那么图森的股价很有可能会下跌,在可预见的一段时间内,图森的股价都会成为自动驾驶企业估值的参考值。”李栋说。

此外,图森未来也将面临戴姆勒、沃尔沃及特斯拉等车企的直接竞争。“初创公司想走通商业模式很困难,最后自动驾驶卡车这个领域很有可能只会存在几家巨头公司。”丁琦说。

由此可见,图森未来的前路仍有不小的竞争压力,一切还有变数,而唯一能确定的是,在此次IPO之后,图森未来手上有了继续拼下去的“弹药”。当前,资本市场也在等待图森未来将自动驾驶带到商业化的阶段,如同造车新势力一样在大势中闯荡出一条路来。