图片来源:图虫创意

投稿来源:英才杂志

2020年由于疫情的原因,全球经济进入了衰退期,大部分的权益类资产行情低迷,而黄金作为一种避险工具,则逆市向上,吸引了相当一部分投资资金进入,在2020年8月份金价一度突破了2000美元/盎司,并达到阶段性高点的2075美元/盎司。

然而,进入2021年,黄金价格却面临大幅度回调。按理来说,随着疫情得以控制,各国相继出台刺激经济政策,市场进入通胀预期,理论上应该是利好黄金,为何黄金价格会下跌呢?

金价大幅回调背后

投资黄金的资金纷纷流出,转头进入债券市场、权益类市场或实体经济

金价回调的背后原因分为几个方面:

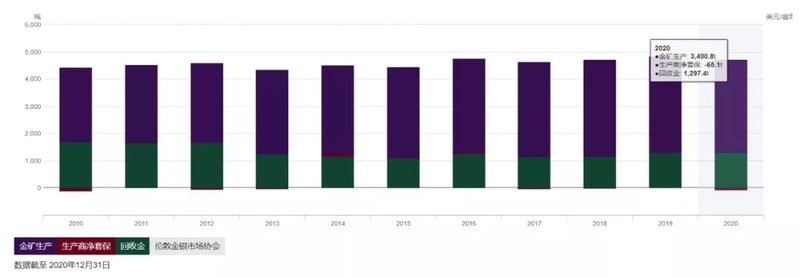

首先,黄金作为贵金属,属于大宗商品,而商品价格波动最基本逻辑来自于供给与需求。从供给端来看,2020年全球黄金的金矿生产维持在3400吨,相比2019年的3521吨维持在比较稳定的水平。

2010-2020年黄金供给端情况

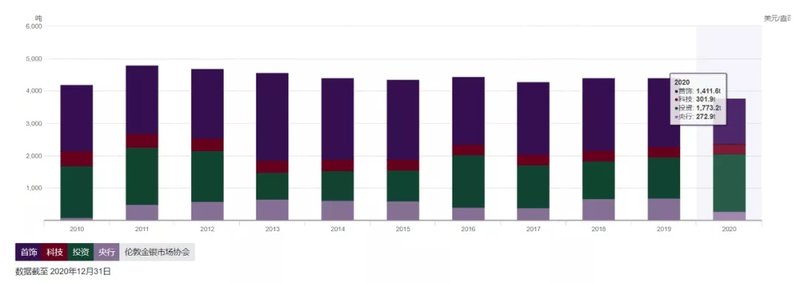

从需求端来看,2020年全年的黄金需求量大幅缩水,主要源于央行购买量和黄金首饰需求量的大幅度下降,2020年央行黄金需求量仅272.9吨,同比下降了59.18%;黄金首饰需求量下降了33.5%。这一方面很好理解,由于黄金价格处于历史高位,央行和消费者对黄金的购买意愿降低。

2010-2020年黄金需求端情况

2020年推动金价上扬的一方面原因是投资性资金增加在黄金市场的配置,全球黄金ETFs的净流入助推了2020年黄金价格10年以来的新高。2020年黄金ETFs持仓1773.2吨,同比增长40%;上一次这样大幅度的变化发生在2015-2016年,从黄金价格走势来看,2016年也曾上涨到阶段性的高点。但2020年的大幅度上涨叠加了更多的因素。

2020年全球黄金ETF流入量创下877.1吨(约合479亿美元)的年度纪录。全球黄金ETF持仓年内连续十个月实现增长,这就是前面投资性资金对黄金价格的支撑,其主要驱动在于全球高不确定性和宽松货币政策。但受到投资者风险偏好抬升以及金价高位回调的影响,去年四季度的黄金ETF出现了130吨的净流出,而这样的净流出并没有停止的趋势。上图可见,从2021年2月24日开始,全球黄金ETF呈现持续净流出的趋势,而短期并没有趋势变化的迹象。

宏观经济层面来看,当前处于经济衰退末期,随着疫情逐渐被控制,在经济复苏预期下,黄金作为避险工具的功能也逐渐降低,导致金价大幅回调;同时,黄金以美元计价,一般美元相对强势时,金价也会承压;再者,拜登1.9万亿财政刺激政策属于财政政策,由总统提案提出,并非直接放水,是财政政策刺激,市场对经济的预期会逐渐乐观,这样也会使黄金价格回落。

疫情后的全球通胀预期,正常情况下应该极大利好黄金价格,但是随着10年期美国国债收益率上行,相应抵消了通胀预期,这也是通胀没有对黄金价格进行支撑的重要原因。换言之,2020年曾一度支撑抬高黄金价格的投资性资金,在经济复苏预期下,避险情绪缓解,这些投资黄金的资金将纷纷流出,转头进入债券市场、权益类市场或实体经济,这些都无疑将对黄金价格产生压力。

美国十年期国债收益率变化

总结来看,中短期黄金压力较大,在没有全球“黑天鹅”事件的前提下,全球将进入经济复苏预期,叠加名义利率上行的趋势和短期黄金需求端疲软,导致了金价进入阶段性的区间震荡行情。

山东黄金VS紫金矿业

未来中短期黄金价格将进入窄幅震荡区间,单一依靠黄金业务的公司未来压力很大

三月底,黄金板块的龙头公司相继发布了2020年年报,受2020年金价上涨的利好,公司业绩都出现了明显的增长,公司毛利率也有所改善。

山东黄金(600547.SH)是A股黄金板块业务纯度最高的黄金龙头企业,黄金业务占比在99%左右,因此受到黄金价格波动影响最大。公司2020年实现营业收入636.64亿元,增幅1.65%;归属于上市公司股东的净利润22.57亿元,增幅75.05%。

金价上行令公司盈利能力有所改善,2020年毛利率12.33%,同比增加2.68%;净利率3.99%,同比增长1.72%。有个需要关注的问题是公司净利润增长的驱动因素,从利润表看,公司有公允价值变动收益3.93亿和投资收益0.1亿,合计4.03亿,同比2019年1.64亿(2019年金价全年累计上涨21%)增加了2.39亿。因此可以推断山东黄金有2.39亿的净利润增量来自于金价波动带来的投资收益,占净利润增量的24.7%,这意味着黄金市场的价格波动与公司业绩相关性较高,影响还是非常大,未来如果金价持续下行或窄幅震荡,那公司的盈利能力还是会受到不小的挑战。

公司短期债务压力大,从债务结构来看,虽然资产负债率下降,但短期借款同比增长了149%,短期付息债有83.24亿,流动资产有63.48亿。

从资产质量来看,公司有27.41亿的商誉,较去年减值0.69亿,来自于Minera Andina Del Sol SRL,原因是汇率变动导致人民币金额减少0.69亿元,并购矿山在经营上尚且不存在问题;由于亏损,公司对福建省政和县源鑫矿业有限公司计提了0.98亿的减值准备,但金额尚且不大,但相比其他同行3-8亿左右的商誉,着实有些高,虽然收并购扩张是行业常态,但商誉减值的风险还是存在。

紫金矿业(601899.SH)2020年矿产金产量40.51吨,公司资源量和储量同比大幅增长,最新金源储量2334吨,其中全年增量金矿储备资源451.07吨(并购385.53吨;自查勘查65.54吨)。

2020年紫金矿业逐渐扩大了金矿的业务占比,从2018年的金矿利润占比21.41%,上升到2020年的34.37%;而且随着2020年金价的历史高位,金矿业务毛利也来到了新高的51.4%,同比上升了10%,同时也令公司整体的毛利率回升至11.91%,净利率上升到近3年来的新高的4.93%。虽然仍不高,但资源优势带来的规模效应为公司带来了相当强大的竞争优势。

紫金矿业的主要问题仍然是短期债务压力较大,资产负债率增加至59.08%,流动和速动比率依旧小于1,短期偿债有些压力。虽然货币资金和可交易金融资产同比增加不少,但短期付息债和长期付息债呈现了更大的涨幅,合计付息债738.88亿,同比增长60%,可见流动性压力还是非常大的。

2020年公司通过借款获得筹资活动现金流高达380.74亿,是2019年的3.06倍!可见公司的借新还旧。一方面业务扩张,另一方面还需要偿还短期债务。虽然当前公司造血能力尚好,净现比为168%,但是对比2019年的210.74%和2018年218.53%,下降的还是有些快。

预计未来中短期黄金价格将进入窄幅震荡区间,而作为与金价相关性较强的A股黄金板块上市公司,单一依靠黄金业务的公司未来压力还是很大,多线条业务的公司尚可通过其他业务进行对冲,但仍然会受到一定影响。