图片来源:图虫创意

投稿来源:财经有棱

4月7日下午,腾讯大股东Prosus出售腾讯2%股票的消息传出,一时间市场上议论纷纷。

这种似曾相识的场景带来了某种“轮回感”,有投资者担心腾讯股价会重演三年前的历史,也有人问能不能趁机抄底腾讯。

那么到底该如何看待这次事件?

目前来看,市场上的主流意见都是认为“涨多了”。

毕竟以现在腾讯620港元的股价来计算,Naspers当初的这笔投资现在价值已经高达1.8万亿港元,换算成美元大约2400亿,20年时间狂翻7800倍,堪称人类历史上最伟大的一笔投资。

然而通过在Prosus官网上深扒了一下他们的最新财报后发现,Prosus减持背后其实是有着三大动机,并且2018年与当今的环境也大为不同,担心腾讯股价会重演三年前的历史完全没有必要。相反,这恰恰给了大家一个看清腾讯的机会。

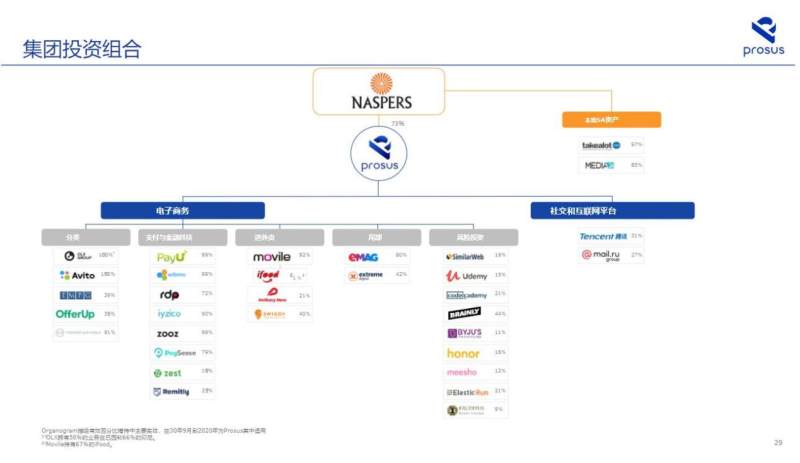

先来讲讲Prosus这家公司的由来。Prosus是腾讯原来的大股东南非电信巨头Naspers拆分出来的,专门用来持有Naspers的国际互联网资产,并于2019年在荷兰挂牌上市。

Naspers与马化腾的故事也为人们所津津乐道,2001年Naspers在马化腾为了买服务器四处跑钱屡屡碰壁时,独具慧眼,以3400万美元收购了46%股权。更加难能可贵的是Naspers20年如一日的长期坚定看好腾讯。

Prosus的动机分析

1、业务扩张过快导致缺钱

据Prosus官网最新财报显示(2020年的3月-9月),尽管这家欧洲最大的消费互联网公司市值已高达1600亿欧元,但自由现金流却只有3.7亿美元,其中有8100万美元还是来自腾讯的分红。

Prosus的主营业务集中在分类广告、外卖、电商、投资等方面,受益于疫情影响下在线上业务增长,Prosus上半年业务表现十分强劲,整体收入增长32%至127亿美元。比如其中外卖业务增长了141%,电商业务增长了70%,在线教育增长了54%。

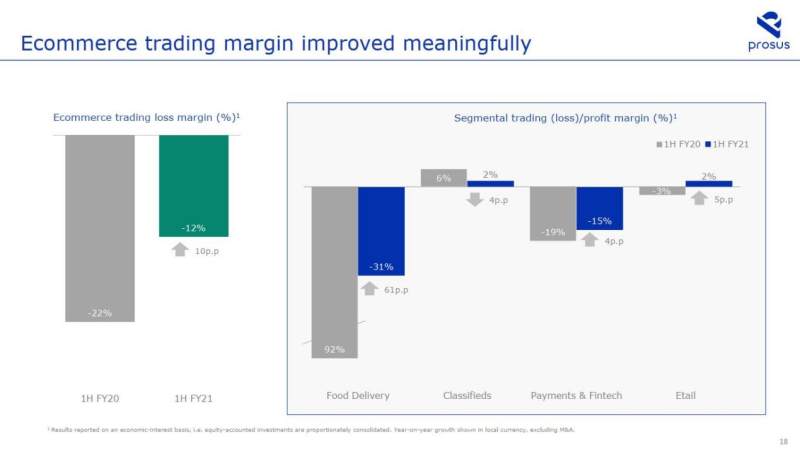

但增长归增长,这些业务扩张都需要烧钱,下图可以看到Prosus在各项业务亏损中的毛利润。

除了在线业务烧钱,Prosus还有投资业务,光是上半年的并购就花了将近6亿美元。尽管如此,在过去的18个月里,Prosus还是错失了两笔备受瞩目的收购交易。

其中,去年初在以80亿美元收购英国食品集团Just Eat Plc的竞标中,败给Takeaway.com;7月又在以90亿美元收购EBay Inc.分类广告业务的竞标中,败给挪威竞争对手Adevinta ASA。

此外Prosus还要回购股票, 包括13.7亿美元的Prosus回购,36.3亿美元的Naspers回购,还有一些其他尚未完成的。

业务属于亏损扩张期、投资要买买买、股票要回购,尽管账上还有43亿美元的现金,但完全不够看,而这次减持腾讯后,Prosus的现金储备将增加四倍以上。

2、面临市值鸿沟

除了缺钱,市值鸿沟这一问题在长远来看或许更加重要。

早在拆分出Prosus之前,Naspers就面临这个问题。

与雅虎投资阿里后面临的困局一样,Naspers所持有的腾讯股权价值一直超过Naspers本身的价值。2017年底,Naspers总市值还不到持有的腾讯市值一半。

同时由于受资本市场的认可,腾讯的港股股价一路飙升,这使得Naspers在约翰内斯堡股市所占权重增至四分之一,这超出了南非多数机构投资者的单一股票上限,导致很多南非投资者被迫出售Naspers股票。

当时,Naspers CEO鲍勃·范迪克(Bob Van Dijk)就表示将考虑“结构性选项”来解决这个问题。于是在2019年的时候,Naspers便将Prosus剥离出来。

然而拆分之后这个问题依然没有得到很好的解决,根据当前股价和美国银行对其未上市投资的分析,Naspers的市值较其荷兰子公司Prosus潜在资产价值出现49%的折让,同时Prosus市值也大幅低于其持有资产价值。

市场分析认为,解决这一问题的最简单方法,就是Prosus出售其持有的腾讯股票,然后将所得资金分配给包括Naspers在内的投资者,来完成该公司的市值管理。

3、只是正常操作

过去Prosus就经常出售旗下头部互联网公司股权,比如曾向沃尔玛出售印度电子商务公司Flipkart的股权,从而获得了16亿美元的收益。此外在2018年的时候Prosus就减持了一次腾讯大约2%的股份。

在18年减持腾讯后,腾讯股价从3月份的400多港元一直跌到11月的250港元,很多投资者担心腾讯会重演当年的历史。

那么这次腾讯到底会不会像上次一样?并不会,因为今日并非往昔。

此次与2018年的不同

先来看看18年时腾讯面临的环境。从整个大层面来讲,18年时受国内金融去杠杆的影响叠加中美贸易战, A股、港股全线下跌。上证指数全年下跌24.59%,深证成指全年下跌34.42%,创业板下跌28.65%。从技术上来说,一个国家的股指跌了20%以上,就意味着其步入熊市。所谓覆巢之下焉有完卵,腾讯的下跌也属正常。

从微观上来说,一是2018年国家收紧游戏政策,限制新游戏版号审批,吃鸡游戏也长期无法变现;二是短视频的崛起对腾讯形成一定冲击;三是微信当时的商业化还尚未释放价值;这些都加重了对腾讯的负面预期。

但今天的局面已经完全不同。

1、港股是国际性金融市场。一方面中国最早控制住疫情,经济表现全球最佳,而海外疫情防控尚需等待疫苗大规模接种;另一方面2021年美联储持续释放鸽派言论,预计美联储在经济数据实质性改善前不会加息,海外流动性环境短期内大概率将保持宽松,这些都有利于港股吸引国际资本的流入;

2、近期的中概股回港潮,也为港股市场带去了更多的优质资产,长远来看这可以形成“店多隆市效应”,进一步提高对南下资金还有国际资本吸引力;

3、2018年腾讯进行930变革,向着产业互联网战略转型,然而市场质疑腾讯缺乏ToB基因。两年时间过去了,腾讯的金融科技与企业服务持续高速增长,2020全年收入超1200亿,成为新的支撑点,用事实打破了市场的质疑;

4、2020年国家大力推进新基建,腾讯也响应号召未来5年继续投入5000亿元布局新基建,配合产业互联网战略厚积薄发;未来十分可期;

5、小程序推出实现了微信内商业闭环,2020年全年,通过小程序产生的交易额同比倍增;

视频号的突飞猛进也弥补了之前腾讯在短视频领域的乏力。据《2020年视频号发展白皮书》显示,截止到2020年底,视频号DAU破2.8亿,视频号总数3000万+,平均用户日均使用时长19分钟。

7、腾讯强大的投资版图带来的长期的生态能力。

这些事实告诉我们,18年腾讯的股价下跌跟股东减持并没有直接关系,更多是受环境和行业本身影响。而本次减持在腾讯强劲的基本面情况下,也基本不会有长期影响,历史并不会重演。

这也体现在本次市场的具体表现上。

18年时腾讯的PE有45倍,当消息公布后,腾讯股价第二天便低开7.8%,最终收盘跌4.41%。

但本次腾讯表现出了明显的抗压性。

从股价来看,昨天晚间,腾讯ADR盘中一度跌近10%,这表示,有部分投资者认为腾讯这波压力测试的低点是下跌10个点。但今天开盘后股价仅跌2.46%,大幅度好于市场预期,最终收盘跌1.5%至620港元,并且目前腾讯的PE也只有32倍。

从成交价来看:本次Prosus的转让涉资1141亿港元,平均成交价为595港元,是此前Prosus拟出售区间(每股575-595港元)的上限。

从成交量来看:本次全天成交额1487亿港元创历史新高,但二级市场的交易量并没有充分放量。

简单讲下这个逻辑,这么高的成交量里其实分两个部分。一部分是腾讯大股东Prosus先将要转让的股票转移到任命投行账户,比如大摩。大摩在昨日晚间向全市场公开招标,正常机构都可以参与申购,大摩根据认购情况进行交易分配,然后第二天挂到成交量里公示。

二级市场的交易量则是从竞价、开盘到收盘这个过程当中的,今天巨额交易量中只有很少一部分在二级市场发生。而在2018年的时候全天交易1261亿港元,其中有500亿港元都是在二级市场交易的。

从南下资金来看,内地资金也表现了对腾讯的看好,港股通(沪)方面,腾讯控股净买入28.93亿港元;港股通(深)方面,腾讯控股净买入21.72亿港元。

不仅仅是市场的认可,机构们也纷纷发声表示长期看好腾讯。

机构:减持给予投资者买入机会

中泰国际策略分析师颜招骏表示腾讯基本面向好,预测市盈率只有32倍左右,并远低于当年的50倍,估值上已更具安全边际;

方正证券表示此次属于正常财务安排,预计对公司影响不大,不改长期增长信心;

大和证券则通过报告指出,腾讯遭大股东减持会令股价短期受压,但同时认为给予投资者买入机会。

另外,前段时间腾讯财报公布后,中金、招商证券、中银国际、瑞信与大和等上调腾讯目标价,大行基本维持「买进」/「跑赢大盘」评级不变,目前高盛看高至920港元。

18年Naspers在减持时,就承诺至少在未来3年不会进一步出售腾讯股份,符合其认同腾讯业务的长期立场。马化腾也回应称这样的股东很难找。

三年后的今日,腾讯大股东的名字变了,腾讯本身也变了,但唯一不变的仍是Naspers对腾讯一如既往的长期支持,这笔人类历史上最伟大投资的故事还在继续上演...