图片来源:图虫创意

投稿来源:互联网江湖

近日,北京市场监管局发布了最闲的食品安全监督抽检信息公告,信息显示,在本次的抽检中,共抽检了6类食品704批次样品。其中,草鱼、韭菜、牛肉、芹菜等14批次样品不合格。

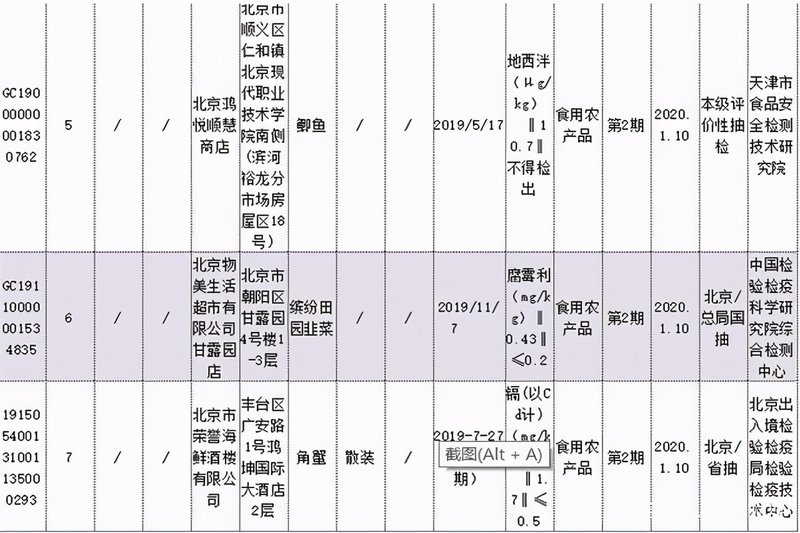

在抽检不合格的样品中,经北京市食品安全监控和风险评估中心检测,北京物美超市有限公司远洋沁山水店经营的芹菜,克百威不符合食品安全国家标准。

此前根据界面新闻报道,目前物美科技正在谋求上市。一边谋求上市,另一边却被监管部门曝出销售不合符国家食品安全标准的产品,物美也可能招来更多非议。

曾高价售卖过期8年的口罩,品牌口碑“跌入深渊”?

在销售不合格产品这件事上,物美可谓是“经验老道”。

去年1月份,根据今年1月份,据北京市市场监督管理局官网发布公告显示,在抽检的农产品中,北京物美生活超市有限公司甘露园店经营的韭菜,腐霉利不符合食品安全国家标准。据该公告显示,物美在售韭菜腐霉利超标的检验结果由中国检验检疫科学研究院综合检测中心出具。

对此有专业人士表示,少量的农药残留不会导致急性中毒,长期食用农药残留超标的蔬菜,可能对人体健康产生不良影响。

如果说农产品抽检不合格,可以归结于物美对于农产品供应链的管控不足,那么,疫情期间销售过期8年口罩,则似乎成为了物美无法擦去的品牌印记。

去年2月份,多家国内媒体报道,有消费者在物美超市的多点APP上花500元购买了一盒进口95口罩。

收到口罩后,发现包装盒底部贴了一张写有“Lot No:09170”的标签,王女士揭开标签后发现,标签下的生产日期为2009年6月,截止使用日期为2012年6月,新买的口罩竟然已经过期将近8年。

对此有律师认为,该企业非但没有履行前述法定义务,还在商品生产日期“贴条”遮挡,有“明知不可为而为之”的故意,主观恶意极大。根据现行的《产品质量法》规定,“产品或其包装上的标识必须真实,限期使用的产品,应当在显著位置清晰地标明生产日期和安全使用期或者失效日期。”

如果说,疫情期间高价贩卖过期口罩,是对企业经营道德底线以及法律底线的突破,那么,一系列“站在消费者对立面”的操作背后,物美的品牌口碑,也似乎在不断崩塌。

新零售浪潮下,不少线下零售企业 也在纷纷谋求转型,物美方面,则推出了多点,试图转型新零售业务。

去年1月份,在物美超市与多点APP的联合推广活动中,存在着“强制推广”的现象,用户在没有下载多点APP的情况下,就无法使用物美超市内的手推车,为广大老年人群人的购物造成了严重不便。

对此,物美虽然回应称是为了改善用户体验,但最终结果却反而是用户口碑的下滑。

这在传统企业转型中其实是一个十分常见的问题,因为在新的商业模式兴起之后,物美这类传统企业很害怕被颠覆,于是尝试转型,但在落地的过程中往往会荒腔走板,这是因为这些企业所谓的“转型”还是徒有其表,学到了线上工具的皮毛,却没有学到用户思维、产品思维的精髓。

疫情之后,生鲜电商赛道火热,趁此东风,市面上也一度传出多点赴美上市的消息。

实际上,稍微理性一点来看,生鲜赛道的头部玩家盒马鲜生以及每日优鲜优都还未上市,多点此时传出风声上市,未免有些事出反常,毕竟盒马鲜以及每日优鲜背后是腾讯、阿里,而多点背后的物美则难有与前者竞争的实力。

负债400亿欲携麦德龙中国上市,物美价值究竟几何?

多点赴美上市“真真假假”的背后,反倒是物美科技向港交所递交了上市申请。

据招股书中声称,“是中国唯二实现全面数字化的生鲜快消实体零售企业,2020年公司生鲜快消实体零售市场在华北地区的市场份额达16.9%,超过同期第二大市场参与者的两倍。”

听其言,观其行,研究一家公司价值最好的维度,是其招股书中所透出的数据。

去年4月,物美科技以47.11亿元及15.93亿欧元的价格正式收购了麦德龙中国80%的股权,此外根据其招股书显示,在华北、华东地区,物美共有426家物美门店,另在全国60座城市拥有97家麦德龙门店。

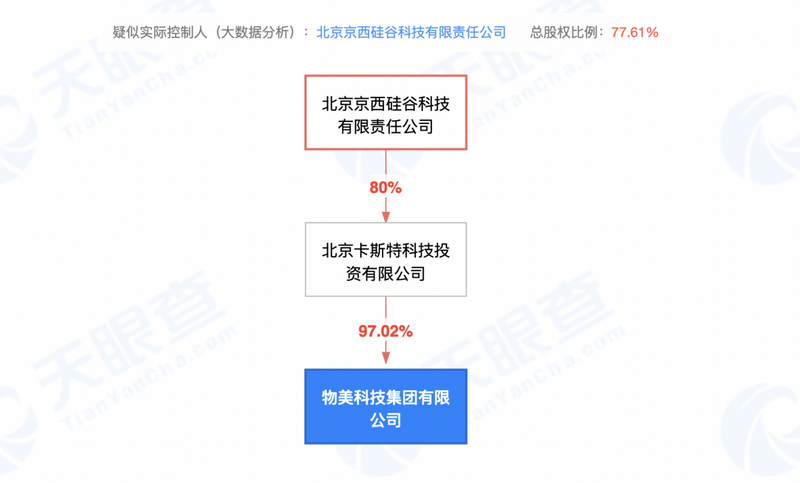

根据天眼查App信息显示,物美科技实际控制人为北京京西硅谷科技有限责任公司,该公司法人为物美创始人张文中。

根据物美提交的招股书数据显示,从2018年到2020年,物美科技实现利润分别为2.26亿。3.94亿以及7.26亿元人人民币,而去年4月23日至12月31日期间,仅仅麦德龙一家的营收就来到了144.81亿元,占到去年物美总营收的37.1%。

在物美科技的负债方面,去年公司负债就已经高达407 .85亿,18年以及19年负债分别为201亿以及237亿元人民币。

透过数据看现象本质,如此高昂的负债,也似乎表明这几年物美一直都在“负重前行”,这也就不难理解为什么物美要迫不及待的去上市,公司可能需要更多的融资,来缓解辐照的压力,在一级市场资本趋冷的大环境下,通过收购麦德龙来“装点门面”并借机上市可能是一个不错的选择。

不过,问题在于负债400亿之后吹响上市号角,资本市场会买账吗?我们不妨来深究一番。

从市场竞争的角度来看,我们不妨通过迈克尔·波特于20世纪80年代初提出的“五力竞争模型”,来看看物美究竟有着怎样的竞争力。

从竞争能力上来看,无论是线上的流量能力还是线下的流量能力,区域化发展的旧思路下物美似乎没有一个很强的网络效应。虽然新零售转型在即,但背后没有流量“大树”,很难在与其他玩家但竞争中建立线上优势。

从在竞争者进入的能力上来看,无论是是零售还是电商抑或是线下配送,都有巨头企业,(阿里、美团),线上为主线下互补但总体零售格局已经形成,这意味拥有更多资源的巨头如果想要进入某个市场,传统零售企业则很难取得竞争优势。

从替代品的替代能力、供应商的讨价还价能力与购买者的议价能力三方面综合来看,电商是零售的互补品,同样也是替代品,消费习惯线上化是大趋势,物美很难再建立起竞争优势;在供应商议价能力上,物美虽然做到了区域规模化,但电商平台实现了全国市场的规模化,议价能力当然更强。

值得注意的是,此次递交招股书,并不是物美第一次谋求在港股上市,早在2003年,物美旗下子公司物美商业集团有限公司就曾经赴港上市,2015年,物美商业集团完成私有化,对此,物美方面表示公司估值不理想。

实际上,公司的估值最能反映出资本市场对于一家企业的价值判断,如今有了麦德龙作为底牌,物美才有了再次上市的可能。只不过,这样的信心能否传导到市场端仍然犹未可知,而且,监管问题不断,零售经营的基本盘不稳,或许会进一步影响以后市场对公司经营情况的判断。

至于招股书中,物美反复提及的数字化转型以及多点Dmall,理性的来看只不过是在试图给资本讲一个“新故事”,一直以来都以来物美支撑的多点,其独立性以及可持续发展的可能性都一直备受质疑。

从数据上来看,虽然在京津地区,到家业务已经有一定程度的进展,但物美2020年收入245.83亿元。2018年和2019年收入分别是213.78亿元和227.46亿元,到家业务也似乎并没有带来特别大的增长。换句话来说,物美用数字化转型的故事想要让资本市场用现金投票,可能没那么容易。

结语

企业机构逐利本身是企业人格的第一需要,但作为一家与民生直接相关的零售企业,物美似乎并没有找到自身的社会价值定位。“过期口罩风波”、频繁被监管部门点名,物美似乎还没能意识到社会价值的重要性。

对于一家成熟的社会零售企业来说,这样的价值是十分重要的,因为它与公司的经营质量一样,能够最直接的反映到资本市场上,这也是很多零售企业为资本市场长期看好的重要原因之一。