图片来源:图虫创意

投稿来源:连线Insight

又一家企业撤回了IPO申请。

4月2日晚间,上交所发布公告称,因京东数科撤回发行上市申请或者保荐人撤销保荐,将终止其科创板发行上市审核。

这意味着,这个估值高达2000亿的独角兽,在历经7个月冲击科创板后,最终以撤回退场。

这是今年以来的七十多家IPO撤回案例之一,也是估值最大的企业IPO撤回案例。

以去年12月为分水岭,“IPO撤回潮”一直持续到现在。

2020年12月,共有15家公司取消科创板IPO计划,是之前一个月的近四倍。Choice数据显示,截至3月28日,今年共有73家科创板、创业板拟上市企业主动撤回IPO申请。

这其中,不乏有柔宇科技、云知声、禾赛科技这些备受关注的独角兽企业。

从辛苦备战IPO,到主动放弃,这些企业经历了什么?

1月29日,证监会出台《首发企业现场检查规定》,宣布自公布日起,将抽取拟上市企业,实施现场检查,被抽中检查的企业,可主动撤回IPO申请。

3月20日,证监会主席易会满在中国发展高层论坛圆桌会上表示,将对“带病闯关”的企业严肃处理,对执业质量不高的保荐机构,也将采取针对性措施。

《首发企业现场检查规定》,图源证监会公告原文

种种动态,释放出IPO严监管风向,引发不少企业打起了“退堂鼓”。

那么,为何企业在严监管面前,纷纷选择撤回IPO申请?撤回的企业,又存在哪些问题?

01

严监管引发撤回潮

2020年最后一天,深圳柔宇科技提交的上市申请获得了受理,正式冲击科创板上市。

按照以往经验,科创板从受理到上市平均仅历时200天,平均一家融资逾10亿元。不出意外的话,3个多月后,柔宇科技将登陆科创板。

刚开始,一切都很顺利。2020年10月,董事长刘自鸿参加深圳特区40周年大会,登上央视荧幕发言,他表示柔宇科技已成长为全球柔性电子的开创者和引领者。

即便在柔宇科技上市材料获得受理后的1月5日,网易“清流工作室”发布了《柔宇科技IPO真相》一文,揭露柔宇科技产品、客户等经营风险,引发多家媒体转载、激起舆论争议,柔宇科技还是不为所动,顺利挺进1月28日的问询关。

直到1月31日,上市之旅突然暂停。

中国证监会公布了最新一批受理的科创板及创业板企业抽检名单,柔宇科技和其余19家企业被抽中。

2月9日,柔宇科技撤回了上市申请材料,上交所终止其上市审核。

9天,从被抽中检查到放弃上市,这可能是企业上市历史上,最“火速”的撤回速度。

上交所终止柔宇科技IPO,图源上交所公告原文

同样因为检查而退出IPO的,不止柔宇科技。例如,森泰股份的经历,就比前者还要坎坷。

森泰股份是一家合成材料制造商,为户外设施、建筑家居生产木塑复合材料。作为和柔宇科技同一批被抽中现场检查的厂商,森泰股份在收到通知的23天后,最终选择撤回科创板上市申请。

这是森泰股份经历过最“煎熬”的23天。从2020年10月到2021年2月,森泰股份在四个月里经历了三轮问询,回答了证监会上百个问题,甚至通过了科创板上市委审议,拟好了招股书。就只差通过“现场检查”最后一关,森泰股份就可上市了。

然而,它还是在距离现场检查仅剩一天的时候,撤回了上市申请,四个多月的努力只差一天,就此付诸流水。

自证监会1月29日正式发布了《首发企业现场检查规定》,宣布将对拟上市企业实施现场检查后,IPO撤回率大幅提高。

柔宇科技、森泰股份在内的首批20家被抽中的企业中,有16家选择在经受检查之前主动撤回上市申请,撤回率高达80%。

现场检查有何威力,让企业如此“闻风丧胆”?

一个细节是,现场检查时,公司董监高等所有高管账户流水,甚至会计、出纳等相关人员的每笔交易流水都会被仔细核对。只要有一笔出现问题,公司就会被怀疑。

财务底稿、工商登记记录、银行函证、会议纪要……企业活动的几乎一切痕迹,都要经受一次全方位大检查。参照2020年及以前的经验,现场检查的通过率仅40%。

一位投行人士曾向每日经济新闻透露,“从以往IPO现场检查来看,在进场前主动撤回的企业,证监会一般没有任何处罚,但经过现场检查后,不仅会被指出各种问题,严重的甚至会被移交稽查部门,很多企业心虚了,便撤回了。”

例如,2020年,江西绿巨人在现场检查时,被查出更改流水、资金往来不充分等问题,被证监会出具警示函,3年内不得申请IPO。

珠海杰理科技受罚更严重,因被查出利益输送、财务造假等问题,直接移送证监会稽查,上市从此遥遥无期,连带保荐机构中信证券陷入“IPO造假”指责,声誉受损。

这是一场严酷的暴晒,参与其中的企业、保荐机构、律师事务所,没有一方敢在聚光灯下冒险。

即使逃过现场检查,企业也面临着骤然变紧的IPO审核。

今年一季度,根据万得数据统计,IPO审核通过率为87.97%,而在2019年,科创板的这一数据高达97%。

问询轮次也直接反映着监管风向。2020年及以前,很少出现企业被问询三次及以上的情况,但今年前两个月,34%的企业遭遇三轮问询,5家以上企业甚至被问询4次。

日渐趋严的监管,让越来越多企业暴露出问题。

02

盈利问题是“硬伤”

为服务科技企业而设立的科创板,如今却上演了独角兽“扎堆撤回”剧目。

继面板行业独角兽柔宇科技撤回IPO申请后,AI语音独角兽云知声、激光雷达独角兽禾赛科技相继终止上市步伐。3月11日,被称为“AI四小龙”之一的依图科技亦主动要求中止IPO审核。

能成为新兴领域独角兽,这些企业的科技属性毋庸置疑。但“硬科技”的另一面,过不去的盈利关成为独角兽企业共同的“伤痛”。

柔宇科技的例子最为典型。

成立6年,柔宇科技经历7轮融资,曾创下“3年29.5亿”的融资速度。与之对应的,则是“3年亏损32亿”的烧钱速度。

烧钱的需求,源于前卫的技术。

柔性屏幕,相较于目前主流技术,弹性高、响应速度快,颇具想象前景。然而,有记者在走访了柔宇科技的多家经销商门店后,却被一致反馈“品控太差”。门店人员表示,在其屏幕多次折叠后,甚至会露出里面的零件。由于质量不佳,许多经销商已不再与它合作。

匮乏订单,使得柔宇科技大部分产品成了存货。招股书显示,2020年上半年,其全柔性显示屏实际产量4.8万小片,销量只有2.2万小片,不足产量的一半。

据AI芯片社报道,目前公开承认与柔宇科技合作的厂商只有中兴一家,但自去年3月两者达成战略合作后,再无新消息放出。

还有一个插曲是,在小米展示了一款双折叠手机后,柔宇科技高管点评,“屏幕核心技术专利、产线啥都没有的手机组装公司”。随后小米激烈回复:“我们无法理解同业内有人为何罔顾业内常识,悍然碰瓷、误导公众。”

技术不成熟,却先与巨头结下“梁子”,或许唯有柔宇科技创始人刘自鸿的比喻,才能描述其当前处境——“豆腐上盖大厦”。

除了柔宇科技,另外几家撤回IPO申请的独角兽企业,境遇多半类似:巨额研发投入、巨额亏损,与此同时,由于产品创新,营收规模很难做大。

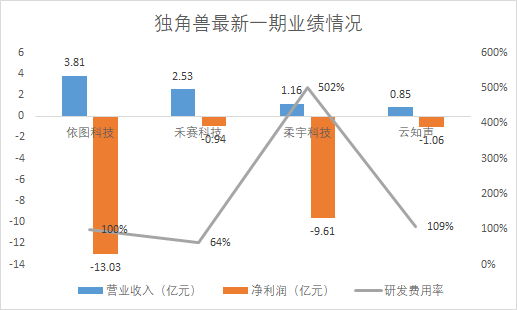

四家独角兽企业最新一期业绩情况,图源连线Insight制图

四家企业中,除了禾赛科技,其他三家研发费用均超过100%。换言之,每创造1元收入,就要付出1元以上的研发代价。

重研发下,企业难盈利。2020年上半年,依图科技巨亏13亿,2019年,其亏损更是高达37亿。柔宇科技、云知声上半年亏损分别为9.61亿、1.06亿。

对比之下,各企业的营收规模显得有些“微不足道”。亏损13亿的依图科技,营收仅为3.81亿,亏损上亿的云知声,营收仅8500万。

科技独角兽扎入“硬科技”,为此投入研发,付出大幅亏损的代价。另有一些缺乏硬科技的企业,却为了戴上“科技”的帽子而想尽办法。

03

绕不开的“科技属性”

2000亿市值的“超级独角兽”京东数科,饱受另一个极端的困扰——科技属性不足。

尽管京东数科一再强调科技属性,招股书中反复提及“数字科技”,但从营收结构看,京东金条与白条贡献的超过40%的收入占比,还是难掩其“金融属性”。

与此同时,不足15%的研发费用、将近30%的销售费用,进一步暴露了京东数科科技属性不足的硬伤。

回顾以往,蚂蚁集团的经历仍历历在目。IPO暂停、四部委约谈、成立整改小组,曾是万亿估值的“庞然大物”,在强金融监管面前,仍然前途未卜。

有蚂蚁的前车之鉴,京东数科于近日撤下IPO申请。同一时间段,京东集团将京东云和AI业务剥离给京东数科,转让业务总价值为157亿元。

目前,京东数科官网显示,已更名京东科技集团。官网公告称,已整合原京东数科、原京东云与AI事业部为京东科技子集团。原京东数科、京东智联云品牌不再适用,统一品牌为京东科技。

京东数科官网改名声明,图源京东数科官网

业务整顿、改名,种种动作下,京东数科弱化金融而强调科技属性的动机昭然若揭。

强如京东数科,也会受“科技属性”之困,而不得不撤回IPO申请,其他很多企业,亦倒在了“科技属性不足”这一拦路虎面前。

佛朗斯,一家定位于“物流设备租赁”的公司,在短短一年历经曲折。

2020年,佛朗斯在科创板被两轮问询。在一连串关于研发能力、技术水平的反复追问面前,佛朗斯拿不出很好的答案,只得主动退场。

折戟科创板后,佛朗斯转战创业板,却还是面临证监会的老问题:“请结合科技、创新能力,谈谈公司是否符合创业板定位的规定”。由于再次答不出来,佛朗斯在2月底再次撤回申请。

那么,佛朗斯科技属性究竟几何?

从最直观的研发费用看,2016至2020年上半年,其每年研发费用率仅3%;

相对应的,其研发人员仅占总员工的9.47%,其中,本科以下的人员占比高达87.93%;

最核心的专利方面,截至2019年末,佛朗斯只有3项实用新型专利、0项发明专利。

更蹊跷的是,佛朗斯在科创板申报前一个月,突然增加了机器人相关业务。

如此煞费苦心地“包装”,只是为了打上“高科技”标签,结果自然过不了问询关。

佛朗斯的问题并非个例。科创板创立之初,对“硬科技”属性有着严格要求,如常规指标中,要求形成主营业务收入的发明专利占5项以上。据《科创板日报》报道,2021年,IPO撤回潮下,科创板上市规则正酝酿修订,将进一步明确科技属性要求。

04

抹不去的“黑历史”

如果说科技能力不足、盈利能力薄弱等问题,尚可通过经营不断改善,那么虚调利润、诉讼缠身等问题,则是企业抹不去的“黑历史”。

监管加强后,“打道回府”的企业中,不少被诟病存在诚信问题。

供应商、大客户、高管等关联方,及其构成的交易,最能透露厂商的“蛛丝马迹”。

海普润是一家水处理分离膜的研发厂商,在3月4日即将接受上会检查的前夜,海普润紧急撤回IPO申报材料,临时打起退堂鼓。

深究其招股书,多家供应商存在异常:

2017至2020年上半年,海普润累计向东德橡塑采购产品金额超1700万元。但启信宝信息显示,最近两年,东德橡塑社保缴纳人数均为0人。

再例如,另一家供应商阿科玛(上海)化工,2019年社保缴纳人数仅3人,且其大股东曾因漏缴税额被予以处罚,官网显示,其高管亦频繁变动。

据统计,在海普润历年前五大供应商中,有至少四家曾出现社保缴纳人数为0的情况。如此多供应商人员异常,让人不得不怀疑,海普润涉嫌关联交易风险。

而这些关联交易风险一旦被查实,企业将会面临监管处罚。

已撤回IPO申报材料的博科资讯,就是被监管事后审查时抓了个正着。

每隔一段时间,上交所就会“复盘”审核过的项目,对已注册生效,或是撤回材料的企业实施现场督导。

在去年9月撤回IPO申报材料后,博科资讯被抽中现场督导。随后很快被查出,其前员工在离职后的12个月内,成为其主要供应商的实际控制人。与此同时,博科资讯还曾与主要供应商、主要客户之间来回打款、周旋资金。对于这些信息,博科资讯在招股书中只字未提。

这已然构成隐瞒重大关联方与关联交易的违规责任,3月31日,博科资讯被上交所予以警示决定。有此“前科”,其上市之旅必然受阻。

除了关联交易,专利问题也是企业IPO的“重灾区”。

激光雷达独角兽禾赛科技,前有斯坦福和清华名校创始人加持,后有百度和博世入股背书,在市场备受瞩目。在百度入股后,禾赛科技宣称:要成为百度的“阿波罗之眼”。

然而,百度转身就与美国激光雷达巨头Velodyne签订协议,双方共同合作于百度无人驾驶的阿波罗计划。

不仅如此,Velodyne还与禾赛科技打起了专利战。2019年8月,Velodyne在美国指控禾赛科技侵犯其在美国注册的激光雷达相关专利;同年及次年,禾赛科技分别在德国和中国予以反击,指控Velodyne才是侵犯专利者。

直到2020年6月,这场专利纠纷才以双方和解告终。最终,禾赛科技向Velodyne支付了约1.6亿元的专利许可费,并需要在随后三年里,每年支付1500万左右的固定许可费。

这笔巨额赔偿,无疑将稀释禾赛科技近几年的利润。

从事专利诉讼方面的黄律师向集微网表示:“如果单看禾赛这一方,其实在某个专利上就是侵权了,所以才会对之前的行为作出一次性的补偿和后续支付使用费。”

由于深陷专利诉讼而对利润造成不利影响的,还有上海拓璞、齐治科技等企业,无一例外,它们撤回了IPO申请。

在严监管面前,有过“黑历史”的厂商,冲击IPO将愈发艰难。

2021年,IPO撤回潮里,企业的命运不尽相同。有如京东数科一般的企业,在重新调整业务后,等待时机或许会再度发起冲击;有如柔宇科技、云知声一般的企业,在饱受市场争议后选择沉默;也有如博科资讯一般的企业,由于信披违规,即使在撤回IPO后仍然面临监管处罚。

这是一场严酷的暴晒,要想摘得资本市场的果实,企业必将经历重重难关。或许在这场严监管的风暴过后,科创板“以资本市场服务科技企业”的定位,才会愈发清晰。