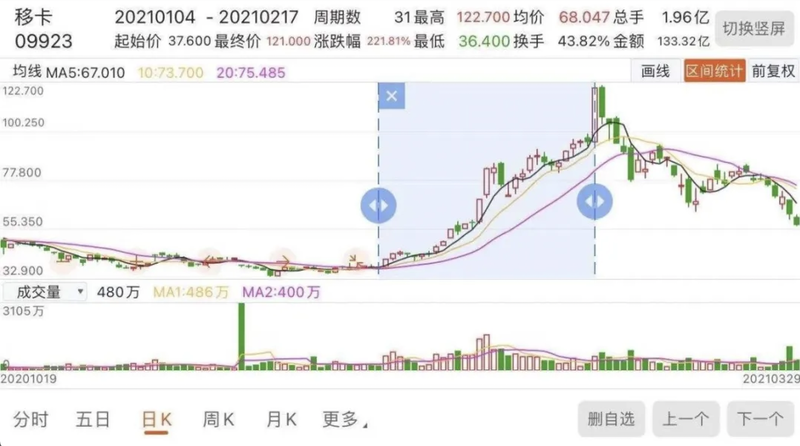

在港上市的移卡近期公布了其2020年业绩报告,作为2020年6月登陆港交所之后发布的第一份全年业绩报告,移卡的这份成绩单可以用差强人意来形容,而在其业绩发布的第二日,二级市场投资者也纷纷“用脚投票”,当日其股价应声大跌超11%,而在3月29日,移卡股价则再次大跌超8%,两日累计跌幅接近20%,显然,移卡这份的最新的答卷并没有让市场满意。

事实上,进入2021年以来,借助公司不断横向并购等“利好”信息的刺激,移卡股价曾迎来一波疯涨,从1月4号底部的37.6港元/股涨至2月17号的122.7港元/股,期间涨幅高达221%。

截至4月2日发稿,其最新股价虽开始反弹,但较峰值已经腰斩。

出现上述情况下的原因,刨除受进入2月下旬以来港股指数整体回调的影响外,消金界认为,我们或许能从其这份最新财报里得出不一样的答案。

营收微增净利却暴涨,盈利能力藏“猫腻”

“移卡”全称为深圳市移卡科技有限公司,成立于2011年,初始业务为小微商户提供支付服务,2014年获得央行颁发的全国银行卡收单许可和移动电话支付许可证,成为国内16家同时具有上述两项牌照的支付机构之一;另由于创始人具有腾讯背景,在成立初期便获得腾讯的战略投资,再借助微信支付的这一生态,截止到2019年,其年度支付交易总量就已经突破1.5万亿元,并且在2020年6月成功登陆港交所主板市场,成为继汇付支付之后内地第二家在港上市企业。

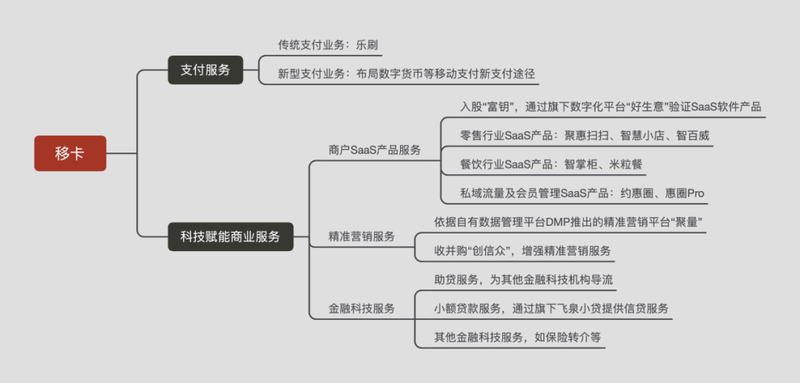

业务布局层面,目前移卡主要有两大业务线,一是传统一站式支付业务线,二是在前者服务用户基础上所形成的科技赋能商业业务线。具体各业务条线又根据业务实质及服务客群进行了产品归类,详细如下:

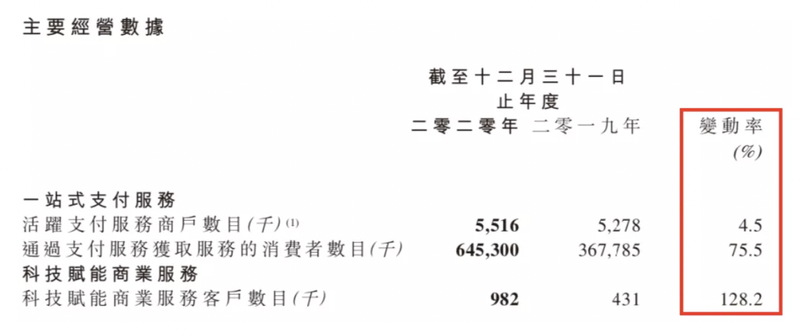

经营数据方面,根据其最新业绩数据显示,2020年,一站式支付业务业务服务商户数达到551万家,较2019年的527万户同比微增4.5%,透过支付服务获取服务的消费者者到达6.45亿人,较2019年的3.67亿人同比增长75.5%;而被作为公司未来业绩增长新引擎的科技赋能商业服务客户数目达到了982家,较2019年的431家同比增长128.2%,从业务数据来看,在疫情之下严重依赖线下支付业务的移卡能有正增长,已经实属不易。

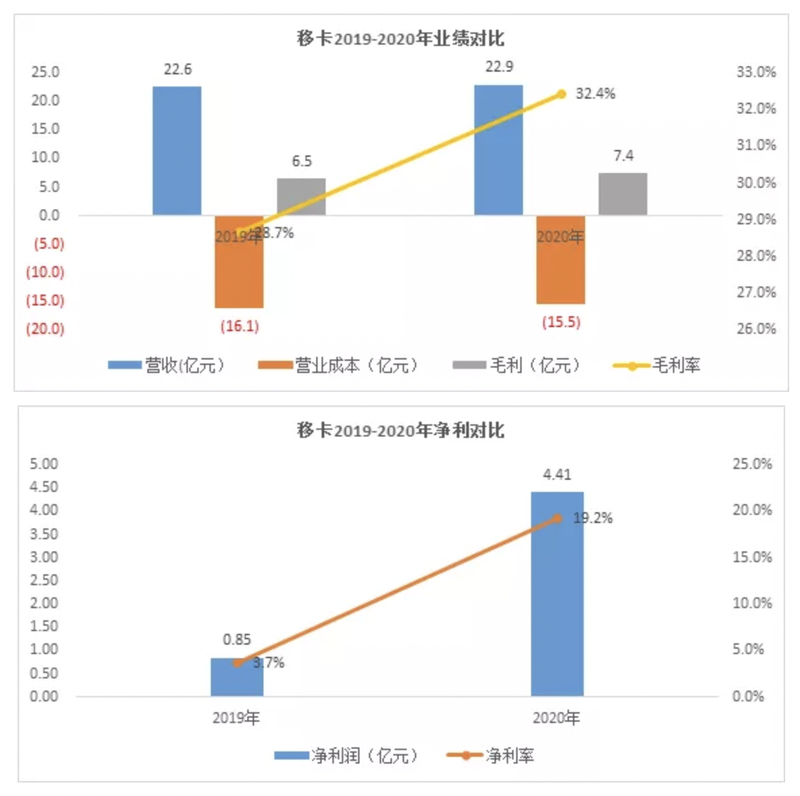

财务数据方面,移卡2020年全年录得营收22.92亿元,较2019年的22.58亿元微增1.5%,录得毛利润7.43亿元,较2019年6.47亿元同比增长14.9%,同期毛利润率也从28.7%增至32.4%,年内净利润4.40亿元,较2019年0.84亿元同比增长420.6%,同期净利润率从3.7%增至19.2%。

消金界注意到,在其营收微增的情况下净利润却出现暴增,是其采取有效的降本增效的运营策略吗?

消金界注意到,在其营收微增的情况下净利润却出现暴增,是其采取有效的降本增效的运营策略吗?

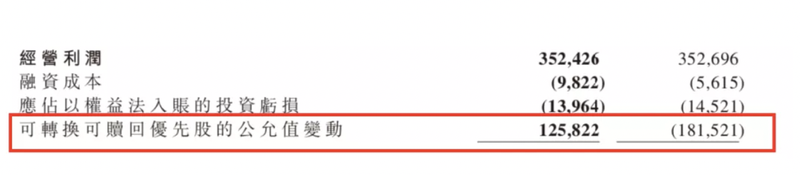

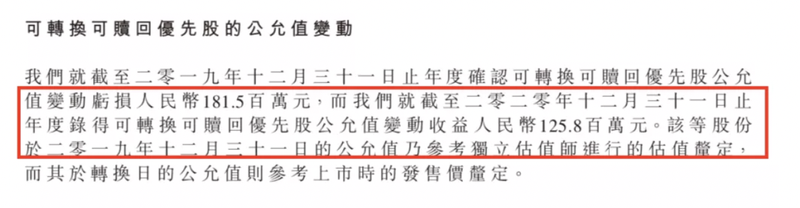

然并卵,根据其公告信息显示,2020年净利润较2019年同比大增420%的主要原因在于非主业的可转换可赎回优先股的公允价值的变动收益大幅增加,具体来看就是有2019年的亏损1.8亿元变为2020年盈利1.25亿元,进而引起了当年净利润出现暴涨。

而可转换可赎回优先股是一个类似既有债权性质又有股权性质的金融权益,是公司上市IPO融资的一种方式,简单点,其价格变动计入当期损益的金额=(优先股退出价格-股价)*股数,简单点说就是当经济不好的时候不行权,这个科目就类似债权性质拿股息,经济条件好达到转换价格的时候可以进行转股,成为普通股。而如果报表里面当年大额盈利则认为,市场价格低于转换价格,表现在公司层面为新增资产(盈利)。

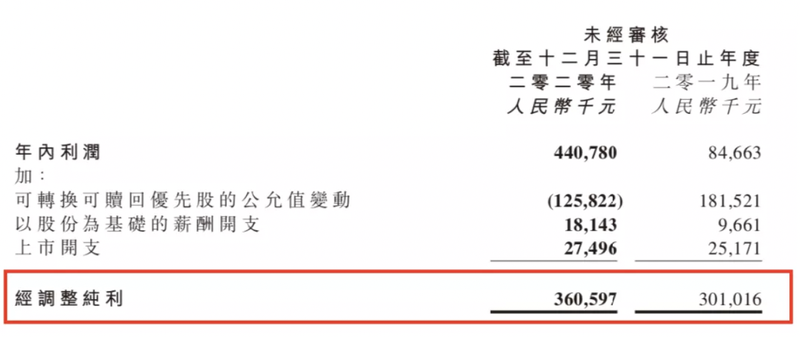

如果剔除该部分及其他上市开支影响,2020年经调整后经营纯利润为3.6亿元,较2019年3.01亿元同比仅增加了19.6%,远没有报表所呈现的那么亮眼。这或许也是其股价较高位腰斩的原因所在。

支付业务业绩受压,科技赋能业务尚难抗“大旗”

如上文所述,目前移卡主要有两大业务条线,而两大业务线的对公司的业绩贡献也是各有千秋。

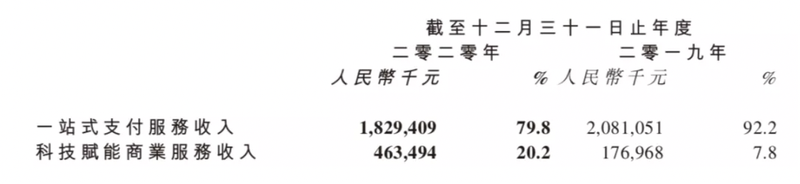

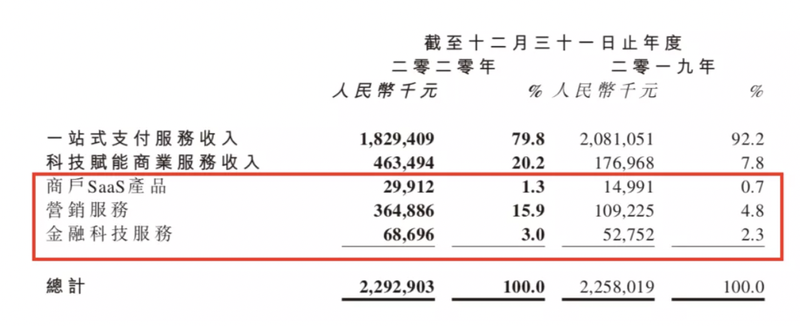

具体来看,营收结构方面:2020年一站式支付服务收入18.2亿元,较2019年的20.8亿元同比下滑12.1%;而2020年科技赋能商业服务收入4.63亿元,较2019年的1.76亿元同比增长161.9%。

一降一增之下,其一站式支付业务收入占全年的比重也有2019年92.2%降至2020年的79.8%,而同期的科技赋能商业服务收入的占比则从2019年的7.8%增至2020年的20.2%,科技赋能商业服务板块明显在发力,一站式支付服务则一方面受制于疫情的原因交易量有所下滑,另一方面受制于赛道竞争激烈的原因而不得不将其支付费率由2019年的13.9基点下滑至2020年的12.5基点,双重不利因素影响下,营收有所下滑也就不足为奇了。

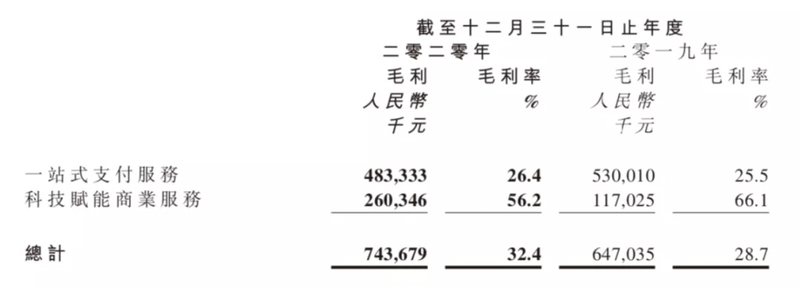

而盈利能力方面,虽然科技赋能商业服务的绝对盈利能力毛利润不如一站式支付业务,不过科技赋能商务服务的相对盈利能力毛利率却明显高于一站式支付服务的毛利率。具体到数据:

2020年一站式支付服务录得毛利润4.83亿元,较2019年的5.3亿元同比下滑8.8%,同期毛利率则从2019年25.5%微增至2020年的26.4%;而2020年科技赋能商业服务录得毛利率2.6亿元,较2019年1.17亿元同比大增122%,同期毛利率则从2019年的66.1%微滑至2020年的56.2%,可以看出,虽然盈利的绝对金额不如一站式支付业务,不过由于科技赋能商业服务较高的毛利率水平,且其营收占比有了明显的增加,间接使得公司整体的毛利率也有一个明显的“提升”公司整体毛利率从2019年的28.7%增至2020年的32.4%。

在一站式支付业务遭受天花板的情况下,那是不是可以认为科技赋能商业服务已经扛起了移卡的业绩增长的“大旗”?

消金界认为,目前下结论还为时过早,为什么会如此说,来看如下科技赋能商业服务内部的营收结构:

不难发现,虽然科技赋能商业服务整体营收占比由2019年的7.8%提升至2020年的20.2%,增加了12.4的百分点,但是拆细来看,主要贡献是由于其下面的营销服务营收占比由2019年的4.8%增至2020年的15.9%,增加了11.8个百分点,而商户SaaS产品营收占比仅由2019年的0.7%提升至2020年的1.3%,金融科技服务营收占比由2019年的2.3%提升至2020年的3%,这两块业务明显增幅不如营销服务。

而营销服务2020年营收的暴增,并不是公司独立发展的所致,而是由于公司在2020年收购了精准营销平台“创信众”85%的股权业绩并表所致,剔除该部分并表业绩的影响,营销服务业绩能增长几何,还真的不好早下结论。

再结合公司重点推进的商户SaaS产品业绩增长缓慢,就下结论说科技赋能商业服务已经扛起了公司业绩增长的大旗恐怕还是言之过早,从数据层面来看,至少不是现在。

破局之战,深挖流量变现或是取胜之道

对于移卡来讲,当前首要任务依然是如何增加其流量变现的方式,毕竟,作为一个工具性产品,粘性不强且在第三方聚合支付赛道竞争越来越激烈的今天,单纯仅依靠规模与量取胜已经不太现实,更何况这一领域的定价也在随着入局者的增加及壮大而被迫降价。在此情况下,其给予厚望的科技赋能商业服务业务无疑将会成为其后期能否在众多竞争对手当中突围的决定性业务。

这也是为什么即使公司市值较其峰值已经缩水一半,但对比其去年上市首日16.64港元/股的发行价而言,移卡股价依然增长3倍有余。显然,这家第三方聚合支付公司依然有让市场认可的特殊价值所在,而其后续能否再现高光时刻,移卡在赌其科技赋能商业业务的未来,二级市场这些支持者又何尝不是在赌移卡的未来。