图片来源:图虫创意

投稿来源:首条财经

又是年报季,几家欢喜几家忧。

当然,相比那些常年“问题生”,优等生“变脸”更受关注。

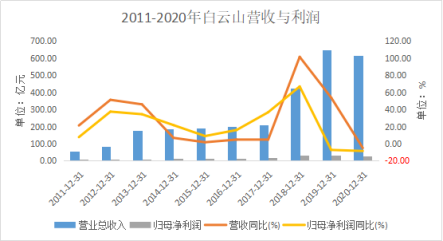

3月18日晚间,白云山交出2020年的成绩单:营收616.74亿元,同比下降 5.05%;归属本公司股东的净利29.15亿元,同比下降8.58%。

01

营利双降 存货、短贷高增

这份答卷差强人意。要知道,其上一次营利双降,还要追溯到2008年。

不禁疑问:手握王老吉和“伟哥”(金戈)两大王牌、贵为中成药龙头,白云山为何依然陷入成长危机?

对此,白云山表示,受疫情影响,原料及交通运输等受到一定影响,全国医疗机构门诊量与药品终端需求大幅下降,快消行业市场受到严重冲击,公司相关业务板块受到了不同程度的影响,从而导致经营业绩同比下降。

新冠突袭,百业承压,此番解释有逻辑基础。但能否完全甩锅呢?

数据说话,国家统计局数据显示,2020年,全国规模以上医药制造业实现营业收入人民币 24857.3 亿元,同比增长 4.5%,实现利润总额人民币 3506.7亿元,同比增长 12.8%。

龙头企业,更应有头部效应,何以白云山会相悖而行?

实际上,早在2019年,白云山就已有下坠先兆:净利结束连续10年的增长,转为下滑7.33%。

销售毛利率、净利率也呈递减趋势,2017-2020年,白云山的销售毛利率分别为37.66%、23.84%、19.82%、16.93%,4年间缩水近21个百分点;销售净利率,分别为10.11%、8.37%、5.30%和5.01%。

这是什么水平呢?

以2020年为例,同为中成药企业的东阿阿胶、九芝堂、华润三九、沃华医药的销售毛利率为55%、60.48%、62.46%、77.83%。

差距一目了然。虽贵为中成药规模之王,但盈利能力并不强,业绩成色值得考量。

经营风险也不容忽视。2018年至2020年,公司存货持续高企:分别达到92.32亿元、94.9亿元及97.65亿元。

另一边,现金流出现断崖式下滑。截至2020年底,白云山经营活动产生现金流净额为5.85亿元,较2019年同期的50.22亿元,同比下滑了88.35%。

压力不言而喻,借贷随之高增。2020年白云山的短期借款达82.66亿元,同比增长40.8%,创近20年来新高。截至2020年底,公司流动负债292.43亿元,负债合计315.55亿元,资产负债率达到52%。

依据申万二级行业(2014)分类,其在24家中药企业中,营收贵为第一的同时,负债也成了第一。

02

三大板块都闹心,金戈集采出局

白云山这是怎么了?

伤一发动全身。细观三大主营业务板块:大南药、大健康和大商业,均难言乐观。

先看大商业板块,主要经营医药流通业务,包括医药产品、医疗器械、保健品等的批发、零售与进出口业务。拥有“采芝林”、“健民”等连锁品牌及零售网点。截至2020年底,医药零售网点共有141家。

2020年,白云山大商业板块贡献营收431.77亿元,总营收占比突破七成,同比增长1.86%。但相较2018年的425.40%、2019年的86.37%增速,可谓骤降。

销售毛利率也不好看,wind数据显示,2017-2020年白云山大商业板块销售毛利率分别为7.54%、6.91%、6.69%和6.41%。连续下降且水平较低。

2020年,一心堂销售毛利率高达35.66%。2019年,丰益药房为38.68%、柳药股份为11.88%,即使盈利能力最弱的九州通,2017-2019年销售毛利率分别为8.22%、8.41%和8.53%,呈现走高趋势。

低毛利率、医药流通业务又占营收大头。由此,虽贵为中成药巨头,白云山仍被一些舆论指摘为“披着制药外衣”的医药商业企业。

再看“大南药”和“大健康”板块,毛利率分别为36.17%、47.87%,为白云山盈利主力,但依然有下滑隐忧。同时,营收也都出现双位数下滑,成为拖累白云山业绩的主因。

大南药板块,主要包括中西成药、化学原料药、化学原料药中间体、生物医药和天然药物等的研发、制造与销售。2020全年,上市公司中成药、化学药、大南药产品线的营收均同比下降:5.89%、16.83%及12.45%。大南药板块整体营收102亿元,同比下滑12%。

对此,白云山白云山解释为,主要受新冠疫情期间医院就诊患者数量减少、物流配送受到限制、药品终端需求下降等因素影响。

然拉长维度,该板块销售毛利率同样下行,2017-2020年销售毛利率分别为45.4%、43.13%、38.24%和36.17%,4年下滑近10%。

抛开短期疫情,身处医改大背景,仿制药、中成药为主的白云山压力自知。

其坦言已受到相关政策影响。年报披露,白云山有13个产品在各类药品集中招标采购中中标。同时,拥有中一药业等12家中华老字号药企。而未来一旦集采向此领域拓展,板块业绩或将面临更大压力。

担忧并不多余。

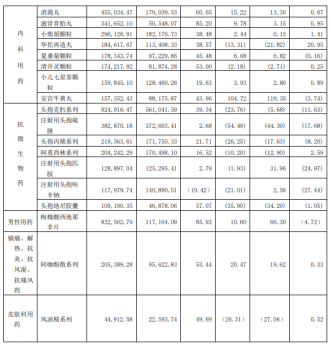

2020年,男性用药“金戈”(枸橼酸西地那非)营收逆势提升,销售收入8.32亿元,同比增长10%,是白云山大南药板块中营收排名第二的药品。作为国内首个“伟哥仿制药”,近几年毛利率维持在80%-90%左右,堪称白云山的现金流奶牛。

然2020年,金戈销售毛利下滑了4.72%。更利空的是,第三批国家药品集中采购中,其意外出局,最终竞品齐鲁制药以每盒24.98元(25mg*12片)的中标价成为唯一中标企业。

需要指出的是,第三批全国集采是2020年8月20日在上海开标,当年11月以后各地才陆续执行第三批国采结果。换言之,负面影响在2020并不显现。2021年金戈能否保持上述增速、好日子是否到头,犹未可知。

看看价格一目了然,齐鲁制药的枸橼酸西地那非仿制药平均每片约2元,白云山的“金戈”2020年的平均售价则约10.63元/片。

03

王老吉变“凉”,翻盘胜算几何

大健康板块,也不省心。

板块主要为饮料、食品、保健品等产品的生产、研发与销售,主要产品包括王老吉凉茶、刺柠吉系列、灵芝孢子油胶囊、润喉糖、龟苓膏等,王老吉是支柱产品。2020年,整个板块营收78.59亿元,同比下降25%,成为白云山营收下滑的拖油瓶。

这不是一个好信号。

要知道,2020年白云山大健康板块的毛利率高达47.87%,是三业务中最高的。粗略计算,78.59亿元营收毛利达到37亿元,比400亿营收的大商业板块还多赚10亿元,盈利重任不言而喻。

只是,定位药企,快消品却最赚钱的。这也让白云山颇受质疑:主营业务是否离制药越来越远?

但这已不是白云山最烦心的事。

年报显示,王老吉2020年营收68.62亿元,同比下降33.36%;净利11.95亿元,同比下降13.41%。无需赘言,是王老吉的业绩“变凉”,拖累了整个板块。

白云山解释称,主要原因为疫区影响,王老吉凉茶及相关产品的市场需求受压,其2020年春节档期市场受到严重影响,使得大健康板块全年主营业务收入同比下降。

疫情冲击确实不小,但背后整个凉茶市场表现更值考量。

中投产业研究中心数据显示,2009-2012年,凉茶品类一直保持16%至18%的增长;2018年同比下降18%,《2020新式茶饮白皮书》显示,2020年中国茶饮市场总规模4420亿元。其中,新式茶饮市场规模将超1000亿元。而中国报告网数据显示,2019年中国凉茶市场规模约800亿元。

同时,与加多宝的十年缠斗,也是重要“恶果”。

一方面,加多宝、王老吉持续多年的商标争夺,混淆消费者品牌认知的营销大战等,逐步透支了消费者对凉茶品类的好感。

行业分析师郝瑞表示,凉茶口味基本相近,功效一致,产品难有太多差异化,这就决定了品牌信誉、认可度的重要性。然双方的持续内斗,互揭对方配方有问题,中药成分导致不适等粗放打法,让市场对这个中医健康养生理念产品产生嫌隙,最终为自己乃至行业埋了坑。

而另一厢,伴随元气森林、喜茶、奈雪等新生代的快速崛起,气泡水、奶茶、咖啡等新品类层出不穷,特别是主打健康的无糖低脂饮品,也大大挤占了凉茶的生存空间。

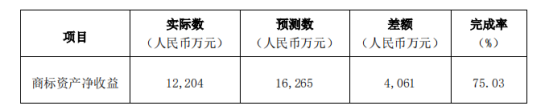

值得一提的是,2019年4月30日,白云山与广药集团签署相关确认书,受让广药集团“王老吉”系列商标资产交割完成。与此同时,广药集团还承诺2019年、2020年及2021年经审计的商标许可净收益分别不低于1.53亿元、1.63亿元和1.71亿元。如业绩承诺期届满时,累积实现的商标许可净收益未能达到3年累积承诺商标许可净收益,则对白云山进行现金补偿。

2020年,“王老吉”系列商标实现的净收益为1.22亿元,完成率75.03%,未达标。

行业分析师李晨表示,医改步入深水区的今天,不少药企都在向大健康方向转型。依靠大健康板块挣钱的白云山,如今变得局限了。

白云山执行董事兼总经理黎洪表示,“2021年,本公司将做强做优大健康板块业务,坚持‘一核多元’的发展战略,实现大健康板块创新发展。继续深耕王老吉凉茶礼品市场、餐饮市场以及即饮市场,加强瓶装市场开拓及红绿王老吉的协同联动,强化王老吉凉茶市场渠道铺市率,拉动终端销售;聚焦刺柠吉系列新品,加强品牌宣传,加快扩大渠道铺货面;加强润喉糖、龟苓膏、椰汁等潜力产品的市场拓展,发展特色鲜明的大健康产业。”

理想丰满,信心可嘉,但现实是否也骨感呢?

持续推新,看似品类多元、阵仗不小,但王老吉依然是中流砥柱。而抛开新品跨界的培育周期、试错成本、竞品考量等,单从王老吉所处的植物饮料市场看,前景并非最好。

弗若斯特沙利文报告显示,未来中国软饮料市场,增速靠前的是咖啡饮料、功能性饮料、包装饮用水及植物饮料四大细分市场。其中,包装饮用水份额将大幅提升,占比将从2019年的16%提升至2024年25%。而植物饮料仅从2019年的6.9%升至2024年的7%。增速天花板显现。

另一方面,目前国内在业存续的凉茶相关企业共计4.4万家。赛道拥挤、增量受限、分食者众,王老吉想逆境突围、快速翻盘,不是一个轻松话题。

04

6.1亿研发与8.7亿分红,千亿梦何时圆?

同样话题,也拷问白云山。2021年,能困境突围吗?

目前看,喜忧参半。

2021年3月9日,白云山分公司白云山制药总厂收到《药品补充申请批准通知书》,苯磺酸氨氯地平片已通过仿制药质量和疗效一致性评价,开个好头,可喜可贺。

但放眼境内厂家,还包括辉瑞制药、华润赛科药业等等,竞争压力并不小。米内网数据显示,2019年苯磺酸氨氯地平片在中国公立医院和城市零售药店的销售收入分别为37.31 亿元、 21.95 亿元,白云山的销售收入仅 129 万元。后续能否堪当大任,有待观察。

3月18日,白云山公告,分拆广州医药在港上市的申请已被证监局受理。这意味着,如能实现夙愿,将进一步拓宽境外融资渠道,加速企业国际化战略。

不过,相比预期,当下依然骨感。2020年广州医药主营业务收入425.68亿元,净利4.13亿元。业绩并未“达标”:白云山在收购广州医药股权时,根据有关会计师事务所出具的2020年广州医药盈利预测显示,净利润应到达5.06亿元,实际完成81.64%。

至于“国际化”,是广药白云山一直在做的事情。2020年报显示,境外收入4002.25万元,同比增长18.55%。增速亮眼,值得肯定。但体量相比国内仍显羸弱。

真正走出去,并不容易,需要核心竞争力说话。

而医改大势、提质增效的大背景下,研发创新,已是药企的第一护城河,决定这企业的未来成长性、稳健力。

然在研发上,白云山似乎有些懈怠,2018年研发投入5.85亿元,占整体营收比例为1.39%,占大南药板块主营业务收入比例为6.08%;2019年为5.92亿元,2020年为6.1亿元。相比600多亿的自身营收、行业创新大潮,是否凸显创新力、创新重视程度的不足呢?

更玩味的是,经营性现金流量净额只有5.85亿的情况下,公司分红达到惊人的8.75亿。

3月19日,白云山公布2020年度分红预案:以本公司总股本16.26亿股为基数,向全体股东每10股派发现金红利5.38元(含税),合计派发现金红利总额8.75亿元。

诚然,白云山不仅是一家传统医药制造企业,还是一家零售业(大商业)企业、一家快消品(大健康)企业,真正的药物制造营收只有100多亿。单此计,6亿研发也不算太低。

但症结也恰在于此,作为医药巨头其核心竞争力有多少?是否大而不强?是否真的“披着制药外衣”?主营业务是否真离制药越来越远?随着集采等医改洗牌,上述短板是否更加凸显?

可以说,回应上述质疑,高质量的研发创新是最强利器。况且,零售快消也非躺赢,同样面临强竞争、同样毛利率下降,同样急需模式、业态、品类、技术的提升,来护盘增速。

那么,上述豪横分红逻辑几何?是否过于任性、无益未来成长性呢?

遥想2015年,白云山制定了“千亿市值”目标。星辰大海下,整合升级“大南药”板块;开展医药物流延伸服务、商业并购;收购王老吉、强化大健康。每个板块动作,都充满遐想。

然一番努力,截至2021年3月26日收盘,白云山股价28元,总市值不足456亿元。

业绩、市值双双遭遇成长困境,是时候做出改变了。