白云山(600332.SH)的火算是被自家凉茶给降了,2020年营利双双下降。

3月18日晚,白云山发布2020年年度报告,公司实现营收616.74亿元,同比下降5.05%;归母净利润29.15亿元,同比下降8.58%。

值得一提的是,这是白云山自2008年后营收首次下跌,净利润连续第二年出现下跌。

现如今,白云山的两大王牌产品王老吉和金戈分别面临疫情影响及未中标集采导致的低价竞争者压力。

二级市场上,3月19日,白云山股价下跌1.57%,报收28.9元/股。

“王老吉”营收骤降33.36%,预测净收益未达标

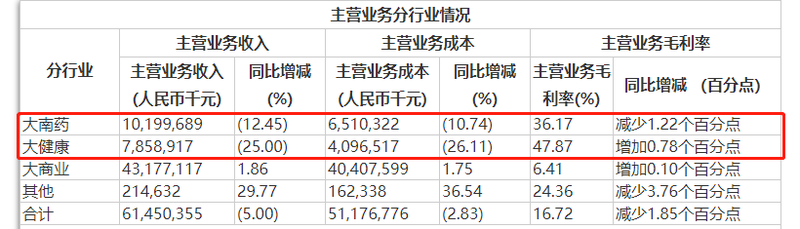

根据2020年年报,白云山以中西成药为主的“大南药”板块的主营业务收入为102亿元,同比下降12.45%;而王老吉所在的“大健康”板块,2020年营收只有78.59亿元,同比下降了25%;另外,营收占比接近2/3以医药流通为主的“大商业”板块的营业收入为431.77亿元,增长了1.86%。

值得注意的是,即便“大商业”板块营收增长了且营收占比较大,但是其毛利率仅为6.41%;而“大南药”和“大健康”板块却为白云山主要利润来源,毛利率分别为36.17%、47.87%。

另外,尽管长白山的定位是一家药企,但是王老吉却是其最赚钱的产品。根据2020年年报,收入受疫情影响王老吉大健康公司2020年主营业务收入仍达到68.62亿元,同比下降33.36%;净利润为11.95亿元,同比下降13.41%。

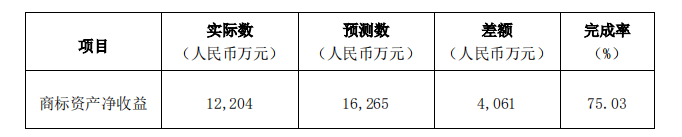

2019年4月30日,白云山与广药集团签署了相关确认书,受让广药集团“王老吉”系列商标资产交割完成。与此同时,广药集团还承诺2019年、2020年及2021年经审计的商标许可净收益分别不低于1.53亿元、1.63亿元和1.71亿元。如业绩承诺期届满时,累积实现的商标许可净收益未能达到3年累积承诺商标许可净收益,则对白云山进行现金补偿。

但“王老吉”系列商标2020年实现的净收益为1.22亿元,完成率为75.03%。

营收行业第一位,毛利率却垫底

资料显示,白云山是一家老牌中成药企业,其业务范围涵盖中西成药、原料药、大健康产品、医疗服务等领域,旗下拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等12家中华老字号药企,以及王老吉凉茶、龟苓膏等知名品牌。

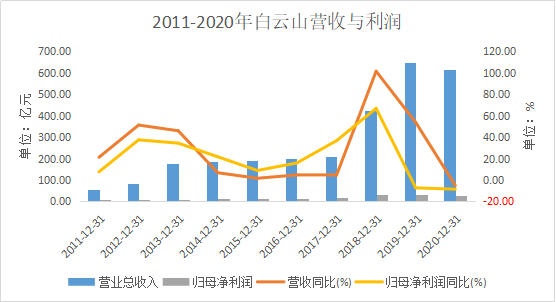

自2001年上市以来,除了2008年和2020年,白云山的营业收入一直处于平稳增长的状态,鲜少出现波动。特别是2001-2013年期间,将近13年内白云山的营业收入保持着每年两位数的增幅,直到2014年-2017年期间,营收增速开始出现下滑,分别为6.77%、1.63%、4.76%和4.58%。

得益于收购广州医药与王老吉股权,白云山在2018年营收大增101.55%,虽然2019年较2018年有所下降,但是仍保持53.79%的增幅。

相较于平稳的营收增速,白云山的净利润就显得颇为不稳定了。2001-2008年期间,白云山的归母净利润多处于2亿元左右,除了2007年突破了3亿元,每年的增长极其不稳定;从2009年开始,白云山才开启了归母净利润每年稳定增长的节奏,从2009年的2.11亿元一度增长到2018年的34.41亿元。

只是在2019年,白云山的归母净利润结束了连续10年的增长转为下滑7.33%。特别是疫情之下,白云山的表现就更不令人满意。

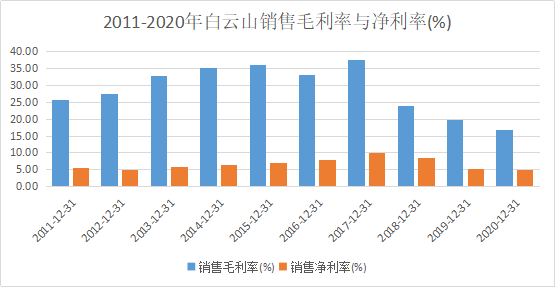

在中药行业中,白云山以600多亿元营业收入排名居首,远远超出位居老二的云南白药。而与之形成反差的是,白云山的销售毛利率却远远落后。

2020年三季报中,白云山的销售毛利率为19.09%,在中药行业中位列倒数。根据Wind数据,新天药业、康缘药业等公司毛利率超70%;此外江中药业、振东制药毛利率超60%;甚至云南白药毛利率也有29.27%。

事实上,白云山销售毛利率和净利率均已持续3年下滑。2017-2020年期间,白云山的销售毛利率分别为37.66%、23.84%、19.82%和16.93%,销售净利率分别为10.11%、8.37%、5.30%和5.01%。

“金戈”大卖7834.52万片,大南药板块中排名第二

2020年,新冠疫情暴发后,原料及交通运输等受到一定影响,全国医疗机构门诊量与药品终端需求大幅下降,快消行业市场受到严重冲击,白云山相关业务板块也受到不同程度的影响。

其中,王老吉凉茶及相关产品市场需求受到影响,主营业务收入也比去年同期出现下降。而一则板蓝根可治疗新冠的消息,也没有成为白云山在疫情之下的新突破。

不过,国产“伟哥”治疗勃起功能障碍(ED)药物枸橼酸西地那非(金戈)却在2020年卖出7834.52万片,同比增长26.86%。另外,2020年,金戈的收入达到了8.32亿元,同比增长10.6%,是大南药板块中营收排名第二的药品,毛利率高达82.93%。

值得一提的是,金戈作为国内首个“伟哥”仿制药,一度被视为白云山的现金奶牛,并且近几年的毛利率也维持在90%左右。而在此前第三批全国药品集中采购投标中,金戈却不幸落败,或将对业绩造成一定压力。

不可否认,王老吉和金戈都曾为白云山创造了不错的业绩,不过此次“出圈”的板蓝根也没能挽救白云山的窘状,目前白云山分拆广州药业上市已获受理,能否令其旧貌换新颜,猫妹将持续关注。(蓝鲸资本 王晓楠 wangxiaonan@lanjinger.com)