投稿来源:FN商业

“谢邀。人在美国,刚下飞机,准备上个市再回去。”

2021年3月6日,国内在线问答社区知乎首次向美国证券交易委员会(SEC)提交了IPO申请,计划在纽约证券交易所挂牌上市,瑞信、高盛、摩根大通担任承销商。

成立十周年、融资近十亿美元,知乎即将走上更大的舞台。

01

拆解招股书

3月6日,在被传即将上市数月之久后,知乎向SEC提交了招股书文件。

招股书显示,截至2020年12月31日,知乎累计拥有4310万内容创作者,已贡献3.53亿条内容,其中包括3.15亿个问答。

一般情况下,新上市公司的招股书会列举上市之前三年的财务数据,但知乎的招股书中仅列举了2019年和2020年的数据。此外,招股书中的数据通常会被有意美化,这并非造假,不能因此否认数据的真实性。

企业提交招股书并寻求上市,可以从一定程度上理解为一场面试,任何人在面试前稍加打扮都无可厚非。但本文对于财务数据及经营状况的分析并不作为投资建议。

知乎招股书显示,2019年、2020年营收分别为6.71亿元、13.52亿人民币,净亏损分别为10.04亿、5.176亿人民币;2019年、2020年全年毛利率分别为56%、46.6%。

据知乎招股书,其营收来源为:线上广告、付费会员、商业内容解决方案以及其他服务(包括在线教育、电商)等。

2020年,上述四项业务营收占总收入的比例分别为62.4%、23.7%、10%及3.9%。

其中,付费会员和其他服务收入保持较高增速。招股书显示,2020年,知乎付费用户收入增长264.2%至3.2亿元,在线教育和电商服务收入增长1082.9%至806.6万元。

这也意味着,知乎在营收层面对于线上广告的依赖有所缓解,过度依赖单一业务获取营收是内容类平台共同面临的难题。

用户层面,截至2020年12月31日,知乎累计拥有4310万内容创作者,其MAU(月活跃用户数)达到7570万。据中投公司报告,按营收与用户规模计算,知乎已是中国最大的问答启发在线社区。

但是,2020年知乎平均MAU达到6420万,2019年同期为4430万,MAU涨幅达44.92%;而知乎十周年时公布的注册用户数量为3.7亿,活跃用户占比仅为17.35%。

2020年,知乎用户的付费比例为4%,较2019年同期的1.8%增长了122%;付费收入对总营收的贡献从2019年的13.1%上升至23.7%。

股权结构方面,招股书显示:

IPO之前,知乎创始人、董事长兼CEO周源拥有公司475,279股A类普通股,19,227,592股B类普通股,占股8.2%,拥有46.6%的投票权。

公司所有董事和高管总计持有4,079,269股A类普通股,19,227,592股B类普通股,占股9.6%,拥有47.2的投票权。

知乎的第一大股东是周源,第二大股东是创新工场,持有31,530,549股A类普通股,占股13.1%,拥有7.6%的投票权。

第三大股东是腾讯,持有29,496,613股A类普通股,占股12.3%,拥有7.1%的投票权。

第四大股东是启明创投,持有27,158,098股A类普通股,占股11.3%,拥有6.6%的投票权。

第五大股东是SAIF IV Mobile Apps (BVI)Limited,持有22,244,965股A类普通股,占股9.3%,拥有5.4%的投票权。

对于为何选择美股上市的问题,知乎方面因公司处在缄默期而未表态。

成立时间比知乎晚3个月的快手已在今年登陆港股,其2020年前11个月营收为525亿元。比知乎早半年成立的B站,2018年在纳斯达克上市时,前三年净营收分别约为1.31亿、5.23亿和24.68亿;2020年B站被传回港上市,同年总营收为120亿元。

大体而言,体量较小的公司选择美股上市的可能性更大。

02

二次创业路

2003年,23岁的周源从成都理工大学计算机系毕业,考入东南大学软件工程专业读硕士。

硕士毕业后,周源进入了上海一家加拿大公司的研发中心工作,负责数据库接口的开发。但在工作一年后,周源发现,虽然很喜欢写代码、当工程师,但离他“开一家科技公司”的初衷距离太远。

于是,周源辞掉了软件开发工程师的工作,到北京成为了《IT经理世界》杂志社的一名记者,希望通过在杂志社工作拉近他和他最初想象的世界之间的距离。

2007年冬天,周源加入了一个极客俱乐部Apple4us,一个由当时在《环球企业家》做总编助理的张亮发起的群体博客,主要探讨和预测苹果发布的新产品。

为了探索网站用户指数级发展的方法,周源在自己的杂志社做了一个网站,在两个月后就超越了他当时工作的杂志社网站的流量,再次坚定了自己做产品的决心。

2008年,周源第一次创业。最初的想法是利用模拟人行为的机器人做淘宝这种大型网站的压力测试工作,但在实际操作中发现技术难度较大,转而又做了帮企业在百度等搜索引擎投放广告用的管理软件Meta搜索,但又因资金问题而止步。

2010年,周源依然在反思第一次创业失败的原因,反思的过程也让他开始思考:如何找到一个更低成本且高效的方法,让大家在交流的同时学习到好的东西?如何更大规模地产生高质量信息?

这时候,一款名为Quora的新产品走进了周源的视线,这是一款由Facebook前雇员开发的SNS问答社区,给他带来了全新的内容创造及传播机制。

2010年8月,三十岁的周源第二次创业,创建了知识问答社区知乎。

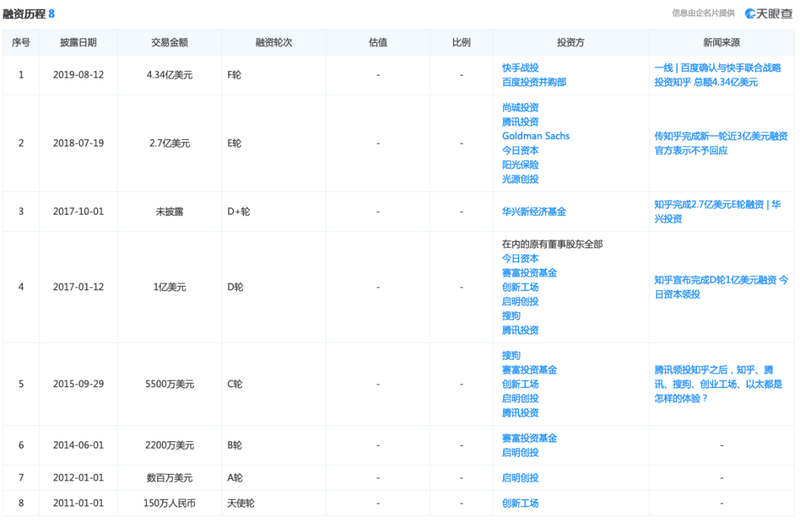

2011年,中国移动互联网领域万象初新,知乎进入创新工场,同年3月获得李开复的天使轮百万元投资,之后又在2012年3月获得启明创投的数百万美元A轮融资。

在2011-2013年,知乎一直采用邀请制,并聚集了李开复、雷军、马化腾等大佬,精英范十足,知乎邀请码一码难求,“谢邀”一词在当时还带着足够的真诚,而不是如今的调侃。

2013年,知乎向公众开放注册,在大概一年的时间内,知乎注册用户由40万攀升至400万。

2014年6月,知乎完成由软银财富领投的2200万美元的B轮融资。

2015年11月,知乎C轮融资5500万美元,新投资方为腾讯和搜狗,腾讯领投,此前的投资者赛富、启明创投和创新工场也在本轮跟投。

2017年1月12日,知乎完成D轮1亿美元融资,投资方为今日资本,包括腾讯、搜狗、赛富、启明、创新工场等在内的原有董事股东跟投。

据创新工场李开复透露,知乎完成D轮融资后估值超过10亿美元,正式迈入独角兽行列。

2018年7月,知乎完成新一轮融资,融资额接近3亿美元,本轮估值接近25亿美元。

2019年8月12日,知乎完成 F 轮融资,总额4.34亿美元。快手和百度首次成为知乎的战略投资方,腾讯和今日资本等原有投资方继续跟投。

(来源:天眼查)

2013年-2019年,知乎在融资额、估值、用户数的增长中平稳过渡,从一家邀请制封闭社区发展为开放性问答社区,并向多元化内容社区转变。

即使在后来那场旷日持久的“300大V之战”中,最终赢家知乎的标签始终是“佛系”,广告业务的营收占比直到2019年还高达86.1%,可见一斑。

诞生于移动互联网时代的巨头们有一个共同的难题:流量变现。

从2013年开放注册制后用户数十倍增长,到2020年第四季度的平均月活用户数达7570万,以及依然不低的33%增速,知乎从不缺流量。

但说到变现,就是另一回事了。

03

商业化探索

2021年1月13日,知乎成立十周年;1月14日,悟空问答公布将停止运营。

随着知乎和字节跳动的“300大V”争夺战落下帷幕,知乎“无招胜有招”,让字节跳动吃到了第一次败仗,也让“在线问答”领域暂时没有了对手。

2017年,由“头条问答”更名的“悟空问答”面世,字节跳动砸下20亿铺路,从知乎挖走了300位大V,一度被视为问答领域的颠覆者,也是知乎第一次遇到体格相当的挑战者。

疯狂烧钱未必次次见效,尤其是在用户自认为“逼格”满满的知识类问答社区,而这也正是知乎从出生时就自带的基因。

2011年1月,知乎上的第一个问题编号是“19550224+1”,1955年02月24日正是苹果创始人乔布斯的生日。微信之父张小龙在知乎回答的第一个问题就是“乔布斯教给人的最重要的事是什么?”

长达三年的邀请制,如熨斗般将“精英”的标签烙印在知乎身上。即使十年后这个平台也无法摆脱有色信息、无效回答和瞎编乱造的渗透,依然是一家“精英社区”。

算天算地不算自己,但知乎已经把自身最大的难题写在了招股书里:仍然处于商业化初级阶段。

简而言之:谢邀,赚钱真难。

2016年,知乎迈出商业化探索第一步:值乎上线。

这个在愚人节上线的新功能确实带着“愚人”的属性,用户关注知乎公众号后可以在微信朋友圈里分享自己的打码信息,其他人必须付费才能阅读。

付费阅读后,还可以选择“值”或者“坑”。如果“值”,钱归作者;“不值”,钱归知乎。

这个项目理所当然地失败了。因为看似简单的玩法背后触及了不少内容付费领域的禁区。

从形式上看,值乎的模式介于付费内容(即付费前文章完全屏蔽)和自愿打赏(即免费内容看完后用户自行决定是否付钱)之间,用显示部分吸引潜在付费用户,用隐藏部分来换取分享的回报,最终实现信息变现。

但长久以来,关于“信息分享”是否应该付费的争论始终不休,而值乎的模式更是基于熟人社交,既将营收的希望押注于付费者阅读后的心情,又在营收压力的基础上增添了无形中的社交成本。

甚至有用户调侃:“愚人节上线这个产品,先看看大家的反应,要是不错就继续推广,如果反响一般,就说是愚人节玩笑。”

但在知乎内部,值乎作为商业化初尝试绝非玩笑,其内部代号是“码上有钱”,对于商业化的憧憬已经不能再直白了。

也正是因为严谨而迫切的态度带来的漏洞百出的产品,从现实和能力两个方面嘲笑着知乎的商业化困境。

2016年5月,知乎推出了实时问答产品“知乎Live”。

知乎 Live 是 “一对多” 的群组问答产品,答主可以创建一个Live,它会出现在关注者的信息流中。用户点击并支付票价(由答主设定)后,就能进入到沟通群内,答主和其他用户便在群内开始问答沟通。

2016年被称为知识付费元年,2016年6月到2017年4月底,知乎Live已经举办了2900场, 年收入规模达6508.16万。

在内容分享平台上进行内容商业化探索,需要在内容与用户之间斡旋,并展现出强大的资源筛选与调动能力。

知乎对于广告的态度一直克制且严谨,一方面难以摆脱营收对于广告的依赖,另一方面又不希望太多广告冲淡平台本身的调性。

但对于用户而言,尤其是举办知乎Live的答主而言,在自身掌握了以知识为核心的稀有资源后,Live的商业模式本质上是以时间换取劳务收入,他们并不会像知乎一样排斥广告。

在这样的背景下,就有了2017年3月的300位知乎大V出走悟空问答,以及2019年初的数百位KOL入驻微博问答平台。

根据知乎官方发布的数据,2018年底,知乎仅有5000多名专业内容生产者,但同时知乎的注册用户数是2.2个亿,每日活跃用户达5000多万。

生产者与用户的比例达到1比1万,后者是收入的来源,但前者才是收入的保证。

如何平衡创作者自身的利益与知乎本身对于调性的坚守是极大的难题,仅靠热情维持高品质的内容输出是最理想化的结果,但理想只是理想。

简言之,知乎作为知识分享平台的格调成为稀缺知识吸引付费的天然障碍,看看微博上有多少广告就懂了。

知识付费的路上,知乎并没有停止探索。

2018年4月,知乎上线知乎读书会,在电子书的基础上打包升级服务。

但罗辑思维的运营主体“思维造物”在2020年9月登陆科创板,抢先成为了“知识付费”第一股。

在知识付费之外,知乎还进行了“知识电商”平台的转型尝试。2019年2月,打造男性种草社区CHAO;2019年3月,探索新的会员体系——“盐选会员”,都是试图打通知乎平台内容和服务体系。

随着短视频成为风口,知乎在2018年2月上线了“视频创作工具”,又在2019年3月再次改版“视频回答”入口,并内测短视频产品“即影”。

2019年6月,“即影”宣布关停;10月11日,知乎直播功能正式上线。

在知乎十周年之际,知乎将视频化定为下一个十年的战略目标。

与当初“300大V”争夺战类似,知乎作为问答社区的格局已经形成,字节跳动砸下20亿依然无果;而知乎对于短视频和直播的边界探索,也很难撬动其他几家已经积累起来的规模效应。

更何况,对方攻入知乎腹地时带着重金,而重金正是当前知乎最稀缺的资源。

缺钱,那就上市。

04

结语

纵观知乎的商业化探索,几乎每次都踩在正确的时间点上,但却都没有在营收上体现出风口之上应该有的价值。

“在知乎,分享你刚编的故事”屡被质疑,知乎的出路绝对不是下一个阅文,也不是“视频化的头条”或者“问答化的B站”,更不能是下一个严选或者小红书。

正如知乎在招股书中所说:仍然处于商业化初级阶段。

知乎的商业化,不应只是追随时代风口的商业化,更应该是知乎作为知识问答社区从问答本身拓展出的商业化路径。

上市之后,会有更多人等待知乎的答案。