投稿来源:新熵

《你好,李焕英》的热度至今仍未消退。

截至2月24日17时,总票房累计近43.5亿,超过《复仇者联盟4:终局之战》,位列中国影史票房总榜第4名,成为2019年底以来,全球市场票房最高电影。

贾玲一定很意外,一个“跨界导演”的首部作品竟然创下多项纪录,但身兼导演、演员、出品方的她并非真正赢家。

随着影片的爆红与热议,背后真正的最大赢家逐渐浮出水面。

在这场盛宴中最大的受益者为主要出品方和最大保底发行方儒意影业及其背后的股东们。而去年10月,儒意影业刚刚以72亿港元“卖身”恒腾网络,所以恒腾网络才是春节档真正赢家,背后一、二大股东分别是恒大和腾讯。

反映在二级市场上,是恒腾网络股票一路狂飙猛涨。

春节后开市第一个交易日,股价攀升42.26%至15.24港元/股;2月17日收盘创历史最高,为16.50港元/股;两日累计涨幅超过58%。

一部黑马电影,便能让原本问题缠身的恒腾网络,一跃迈进千亿港元市值门槛。但近日股价有所下跌,近四个交易日累计跌幅达20%,获利资金高位出货迹象明显,这与其目前押注的影视业务关联密切。

不到半年就让“仙股”变“牛股”,恒腾网络“出圈”背后,是一场许久未见的资本运作。

仙股恒腾网络

恒腾网络并非一家影视公司,在5个月前也从未涉足过影视行业。

根据公司公告,恒腾网络前身为马斯葛集团有限公司,主要从事投资及买卖证券、提供融资、物业投资及制造及销售照相产品配件业务。

2015年6月15日,恒大地产集团及腾讯控股合共投资7.5亿港元,与马斯葛集团有限公司签订认购协议,分别获得55%和20%的股权。恒大集团取得控制权,许家印为上市公司的实际控制人。

值得注意的是,恒大和腾讯当年的收购价相当低,仅为当时市价的2%。

之后,马斯葛集团有限公司更名为恒腾网络,主营互联网家居、互联网材料两大核心业务。具体开展家具定制、家电配套、精装供应链管理体系等服务,主要是恒大在参与运作,腾讯多为战略投资方。

此后因恒腾网络主营业务增长乏力,股价长期处于低迷状态,一度沦为仙股。

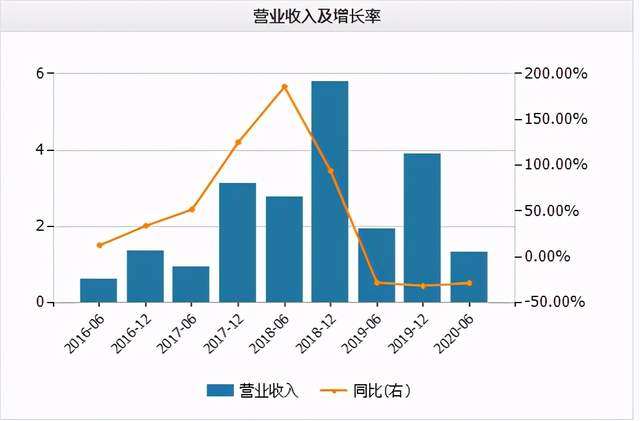

恒腾网络近5年营业收入及增长率,数据来源:Wind

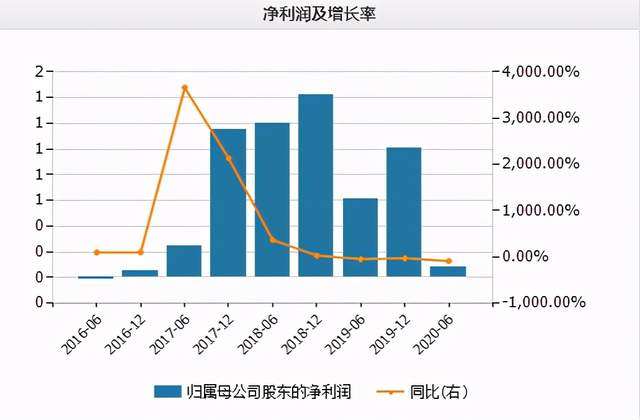

2019年度,恒腾网络营收同比减少32.46%至3.37亿元,净利润同比减少27.66%至9006万元。

2020年中期业绩,实现营收约1.13亿元,同比减少30.98%;净利润718万元,同比减少86.6%。

恒腾网络近5年净利润及增长率,数据来源:Wind

在公布2020年中期业绩后不久,上交所便发布公告,称根据《上海证券交易所沪港通业务实施办法》有关规定,沪港通下港股通股票名单发生调整并自9月7日起生效。其中,恒腾网络被剔除出港股通名单,投资者无法买入,只能卖出。

面对如此局面,恒腾网络急需提振业绩之策。

最后目标锁定为,全资收购儒意影业。在外界看来,这是恒大在文旅业务上的又一次战略布局,这没毛病。但实则这场收购被赋予了更紧急的任务,成了一场需要通过配股融资注入资产,挽救恒腾网络的“资本游戏”,即使不是儒意影业,也可能是别人。

2020年10月26日,恒腾网络发布公告将通过增发股份全资收购儒意影业,总价72亿港元,根据公告,恒腾网络将拟发行约183.43亿股股权,分三批发行,每批约为61.14亿股。

恒腾网络官网公告

收购公告一出,提振效果立竿见影,从去年10月至今,恒腾网络股价便一路高涨,从3.6港元涨至12.38港元(截止2月25日数据),涨超243%,最高时段每股17.8港元,涨幅近5倍;市值从约332亿港元涨至1143亿港元,不足5个月时间,已涨超811亿港元(约合人民币675.16亿元)。

随后,2021年2月3日,深交所公告称,因恒腾网络开始并行买卖合并股份,根据《深圳证券交易所深港通业务实施办法》的有关规定,恒腾网络(新)获调入港股通股票名单,当日起生效。

而事实上,配股融资在港股市场上一直是毁誉参半,通过配售卖壳、引入战略投资者、提高控制权亦或者用来还债,各种用途不一而足。

一夜之间,这家自身难保的上市公司,便凭借高票房电影,市值涨了800多亿港元,绝地求生之余,收获了更大惊喜。

撞上《你好,李焕英》吸金多少钱?

公开资料显示,共有26家公司参与《你好,李焕英》出品。

早前,这部电影由恒腾网络子公司儒意影业独家投资,但后来儒意影业将第一大发行方的份额转给了北京文化,儒意影业成为第二大发行方,并与猫眼娱乐联合对该片进行保底发行。

所谓保底发行,是影视行业一种常用发行模式,主要是为了分摊风险。简单来说,就是在电影上映前,发行方对出品方进行票房承诺,如果不能达到约定票房,发行方将按照约定向出品方进行赔付,如果超过约定票房,则发行方将获得更大收益,双方合理分摊风险。

而影视行业常见的保底发行一般有两种方式:一种是发行方直接买断,《你好,李焕英》保底发行额为15亿,也就是说无论影片是否卖到15亿,出品方都能拿到这部分保底,超出或亏损都由发行方承担,与出品方无关;另一种则是建立在保底票房的基础上,高出的票房由出品方和发行方再按一定比例阶梯分账。

据媒体报道,此次《你好,李焕英》采用的并非阶梯分账的模式,而是直接买断保底的形式,目前票房远超过15亿元,最大保底方为儒意影业将成为最大赢家,而联合保底的猫眼电影只占了少部分。

如果初步按50亿票房估算,扣除电影产业专项发展基金、税费、服务费后的分账票房约为45.85亿,其中,片方( 出品和发行 )实际分成收入约为17.96亿( 39.18%), 影院约为23.96亿 (52.27%), 其他约为3.92亿 (8.55%)。

儒意影业,这四个字对于圈外人士来说或许听起来比较陌生,但作品却令人耳熟能详,其中包括《北平无战事》《琅琊榜》《芈月传》《决战中途岛》《致我们终将逝去的青春》《老男孩猛龙过江》《缝纫机乐队》《三生三世十里桃花》《动物世界》等,堪称影视“爆款制造机”。

仅是2021年,儒意影业就迎来了两档票房冠军,元旦档大火的《送你一朵小红花》和春节档的《你好,李焕英》,2020年在经过了疫情重组后,净利润达到了2019年的近10倍,虽然不是最厉害的,不过业务实力有目共睹。

由于影视行业本身具有特殊性,影视爆款背后“押宝”赌的成分很大,因此在高价收购儒意影业的问题上,恒大没有选择财大气粗一次性直接交钱买入。而是与对方签订了严苛的对赌协议。儒意影业需在三年内实现4亿、5亿、6亿的净利润业绩对赌。3年完成15亿的净利润,这对于国内任何一家影视公司都并非易事。

在A股上市公司中,仅有光线传媒、万达电影的经营业绩相对稳定。头部影视公司北京文化、欢喜传媒目前的业绩表现也难以达到3年净利润超15亿元的标准。

业绩表现方面,儒意影业2018、2019两年营收分别为1.69亿元、1.51亿元,净利润分别为-458.5万元和4047.71万元,要完成3年15亿的业绩,难度可想而知。

对赌如此苛刻,儒意影业为何还敢答应?

今年靠着《送你一朵小红花》和《你好,李焕英》两大爆款电影票房收入,儒意影业第一年的对赌很可能已经完成。

但据了解,儒意影业手中尚未推出的大项目包括《动物世界》,导演韩延的新作《西游记真假美猴王》和改编自苍月同名小说的《镜·双城》。

2015年儒意向天神娱乐出让49%的股份以换取13亿现金,便是为了筹备这几部电影。

2019年12月西游记系列第一部电影《西游记真假美猴王》,面向全网公开招募演员,影片号全面对标《阿凡达》,但因为疫情原因停拍。目前来看,这将是儒意影业接下来两三年内最重要的作品,关系着儒意影业能否完成接下来的对赌。

简而言之,儒意影业需要资金做内容,恒大需要靠儒意影业来讲故事。

其实早在2016年,恒大集团就已通过“买买买”布局影视业了,恒大通过嘉凯城收购明星时代影院和艾美影院布局电影院线业务。现在又通过恒腾网络拿下了儒意影业,全产业链布局有望实现。

此外,恒大已在充分利用恒腾网络的资源,发布公告称已将儒意影业旗下所有电影、电视剧知识产权IP,授权给恒大旅游集团,后者将在全国14个“童世界”主题公园使用相关IP。

但新熵发现,截至目前儒意影业众多影视项目中,缺少面向儿童、青少年的成功影视内容,很难说适合线下乐园、对儿童有吸引力。

“跨界”资本险棋,能否撑起千亿市值?

抛开极其成功的资本运作层不谈,单从业务层面来看这次跨界合作“靠谱”吗?

自去年10月,恒腾网络宣布全资收购儒意影业后,官网介绍已改为“一家以互联网科技赋能的流媒体公司”。并且强调说明其“手中拥有国内最大的长视频平台南瓜电影APP和影视制作公司儒意影业”。但在公司业务体系部分,却依然写着互联网家居业务与互联网材料业务,如果不了解这家公司背景,单从官网上看恒腾网络,恐怕真有些搞不懂具体业务。

恒腾网络官网截图

就目前阶段讲,恒腾网络将赌注压在了儒意影业和南瓜电影APP上。

南瓜电影APP原本为儒意影业旗下的流媒体平台,上线于2006年,主打全会员制+无广告长视频,号称国内唯一正版暗黑专题电影视频APP。打开南瓜电影APP的界面,发现其与流媒体鼻祖奈飞极为相似,无论是交互观感还是观影体验,甚至视频资源,双方重合度都较高。不过人人影视下架后,不少网友反映,近期南瓜影视也下架了大量影片,大量美、韩、日、西以及港台电视剧消失,版权合规性压力逐渐加大。

目前,根据2021年2月恒腾网络发布的最新数据显示,南瓜电影目前注册用户超过3610万,其中付费用户超592万。而其用户增长的背后离不开恒大的“鼎力相助”。如2020年11月份的中超比赛上,恒大足球队就将衣服前的黄金广告位换成了南瓜电影。

据知情人士透露,在恒大内部,注册南瓜电影APP会员是一项“政治任务”。员工不仅要自己完成注册,还要每人发动身边人注册。此外,据恒大业主反映,管家还推出了注册南瓜影视会员减免物业费的优惠政策;南瓜电影APP内部推出7天会员免费、新老用户1元购4个月会员优惠等政策,可谓铆足了劲“拉新”。

对外,南瓜电影和爱奇艺的目标一样远大——打造中国版“奈飞”,奈飞似乎已成为中国流媒体平台心目中的白月光,各家平台逢目标必提。但作为优质美剧的产出平台,奈飞花了10年才拥有了自己的一亿用户,其护城河更多来自于强大的内容原创能力,以及对好内容的垄断。

2012年,奈飞用10亿美元拍下了《纸牌屋》,第一季播出后,全球付费用户同比增长36.5%,达到4143万。随后尝到甜头的奈飞乘胜追击,数据显示2019年自制内容数近400部。

2021年,奈飞公布了自己野心勃勃的,极为大胆的计划——每周上映至少一部自制电影。目前他们大约有500部原创作品处于后期制作阶段。

反观儒意影业,甚至是中国任何一家流媒体公司,差距实在是太悬殊。

此前,爱奇艺、优酷、腾讯也走过南瓜影视现在的路,高价引进正版美剧、韩剧,大肆烧钱,但如今美剧之路早已被放弃,已转向拼IP,拼自制,提高付费收入,因此美剧迷们不得不转向人人视频等影视平台。

南瓜电影这时候重提“奈飞梦”,无论是走资金雄厚的购买独家影视版权差异化之路,还是走“爱优腾”、芒果tv、B站甚至连抖音、快手都在发力的自制内容之路,都无优势可言。且中美观众观影习惯口味均不同,产业语境也不相同。参照国内其他几个平台最赚钱的项目,除了小说网文IP改编剧,真人秀也正在成为时下中国文娱市场最深的矿。

不得不承认中国的数字内容产业,留给小众流媒体平台的时代机遇已经极其狭小。

就现阶段看,任何的中国版“奈飞”依然还只是幻想,无论是电影制作还是深度商业开发,国产电影都还有很长的路要走。线上做奈飞,线下做迪士尼的野心,对目前的恒大来讲,还有点远。