投稿来源:松果财经

水滴公司上市传闻再起,然而这家靠众筹起家的公益公司该如何讲好资本梦?

在“左手慈善、右手生意”的互联网公益公司争议声越来越大之际,众筹这门生意还吃香吗?

水滴公司上市又有什么问题待解?它未来讲述的“众筹+互助+保险”三驾并驱的新故事又是否动听呢?

上市时机或已成熟,水滴赴美势在必行?

据多方媒体报道,互联网保险平台水滴公司将在未来一个季度内赴美IPO,最新估值已达百亿美金。对此,水滴公司回应称不予置评。

其实,水滴公司此前已多次传出上市消息。去年10月,水滴公司计划2021年第一季度正式赴美上市,募资规模预计为5亿美元左右。近日再传似乎更加证实了公司上市的传闻。

而几次三番上市传闻也让其估值一路上涨。去年7月彭博社报道称,水滴公司谋求2020年年底之前完成上市,估值预计达40 亿美元至60亿美元,而本次传言后估值近百亿美元。

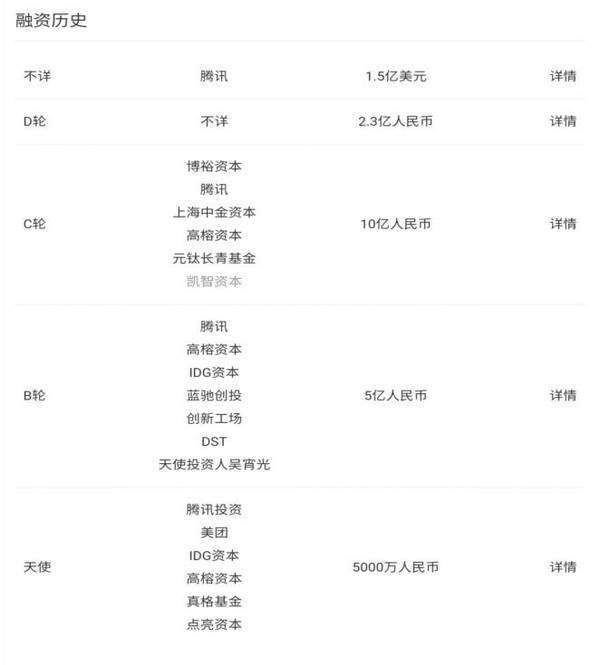

更值得注意的是,水滴公司在成立之初,也颇受资本青睐。根据企查查数据显示,截止到2020年11月,水滴公司共进行七次融资,获得了腾讯、高榕资本、美团点评、IDG资本等知名互联网公司及投资机构多轮投资,累积融资金额达42.5亿人民币。

截图来自:企查查官网

然而,这家靠“公益”起步的众筹公司为何要在此刻再传上市消息?

其实,去年3月CEO沈鹏就曾表示,水滴公司不急着上市,公司将在提升经营效率与组织能力后再考虑更合适的上市时机。而在6月份,沈鹏就对外公布最近两个月公司已实现月度盈利。

与此同时,水滴公司近期就在不断的招兵买马以完善各部门的管理、技术人员储备,包括原猫眼娱乐首席财务官(CFO)施康平出任水滴公司CFO、原平安人寿新渠道事业部高管加盟水滴保险商城等等。

由此可见,在盈利规模走向正规以及不断招兵买马下,水滴公司上市的时机或到了。然而,作为一家“爱心”企业,水滴大步跨进资本视野下是否会引起市场的不满?水滴的众筹生意究竟赚不赚钱?又是不是资本青睐的主场呢?

众筹生意还吃香吗?

以众筹起家平台的估值不低,但众筹却不是资本市场上一门赚钱的好生意。

根据世界银行《发展中国家众筹发展潜力报告》显示,预计到2025年,中国众筹行业市场规模可达500亿美元。可见众筹市场的前景巨大,两大头部平台水滴与轻松筹间的竞争将变得更激烈。

目前而言,水滴公司再传上市消息下估值已达到百亿美元,轻松筹则在最新一轮5000万-1亿美元融资后,估值达10亿美元。可见,水滴筹估值拉开更早成立两年的轻松筹一大截。而水滴筹则是率先开启大病筹款平台0手续费的平台,这逐步奠定了其在众筹行业下的根基,水滴才能以后来者身份仅用19个月时间赶超轻松筹。

然而,尽管众筹行业市场潜力巨大,相关企业也受到资本青睐且估值不低。但这条赛道却不是一条可以轻松盈利的赛道。两大平台都曾披露,在大病众筹业务上不收取用户的任何费用,并全额补助筹款过程中产生的服务费用、审核费用等。可见,水滴筹与轻松筹两大平台都不赚钱。

另外,早在2017年监管加严、盈利难等问题下,众筹行业就出现了大面积的倒闭潮。根据盈灿咨询《2017年中国众筹行业年报》显示,截至2017年12月底,全国正常运营众筹平台共有209家,与2016年底的427家相比,跌幅达51.05%。

更值得注意的是,“左手慈善、右手生意”的众筹平台要想盈利却一直遭到市场的质疑。水滴筹就曾遭媒体曝光,存在“筹款顾问”在医院“扫楼”引导患者发起众筹,以及众筹内容审核不严等问题。

因此对于资本市场而言,众筹行业的潜力好但主阵地不在这,因为它难赚钱还在走下坡路。但往往资本加持的原因,是因为众筹平台可结合多类产品与玩法的想象力。例如结合保险、医疗以及互助等等,大家可利用众筹吸引来的大批“公益”用户,做各类附加业务的想象力。

水滴公司也是这样,它并非一家无私的“公益”众筹公司。业务上讲,这家公司包含众筹、互助以及保险等业务,其中保险业务正在为水滴的营收不断释能。去年6月份,水滴保险商城2020年上半年每月的年化签单保费达到10亿元左右,这使公司在4月、5月实现了单月盈利。

另外,水滴主要股东腾讯也曾说过,水滴上市看中的是公司保险业务上发展的潜力。虽然目前水滴公司曾说过不以盈利为第一目的,去年7月沈鹏曾表示,水滴公司在指标上的优先级顺序被明确为用户规模、保费规模、盈利。但在上市进程提上日程之际,盈利的重要性显然会提升。

总的来讲,利用众筹这一业务可为平台带来源源不断的流量池与现金流,而资本加持的逻辑也在于这类平台的丰富的业务附加值与想象力。那么,水滴上市又该如何打好“众筹+互助+保险”这手牌呢?

上市仅是开始,水滴能否讲好“众筹+互助+保险”新故事?

目前而言,水滴公司是“众筹+互助+保险”三驾并驱的商业模式,业务由水滴筹、水滴互助、水滴保险三大板块组成。但这其实是用众筹为保险导流的商业模式,其通过水滴筹吸引流量、水滴互助低门槛挖掘用户潜力,水滴保险来真正地转化用户实现收益。

水滴公司数据显示,截至去年7月,水滴筹已为大病患者筹得近300亿救助款,累计超过3亿爱心人士给予帮助;水滴互助已为12510个会员划拨超过15.99亿元救助金。而在获得大量优质流量与超高的现金流下,水滴公司则可为保险业务输送源源不断的血液。

据观测,自2017年5月推出水滴保险商城后,水滴保险商城累计保障用户数超1亿,保障家庭数近6000万,覆盖2988个市县。2020年上半年水滴保险商城每月的年化签单保费就达到10亿元左右,也使得公司在4月、5月实现了单月盈利。

由此可见,对于盈利较为艰难的众筹行业而言,结合保险以及其他医疗业务等才能给公司盈利带来可能。水滴公司上市的新故事也必将是利用众筹做互联网保险及其他商业化的业务,那么,水滴它的新故事又能否讲好呢?

首先,在整个大环境下,互联网保险规模有很大利益可图但巨头环伺。有分析报告数据显示,中国互联网保险市场规模将在2030年前后达到2.5万亿元,复合增速达25%。因此竞争也十分激烈,各大巨头云集,包括阿里、百度与腾讯等。

其中阿里旗下蚂蚁集团极其重视保险业务。数据显示,蚂蚁保险平台已经与80余家保险公司建立了合作关系,平台提供2000余款保险产品,服务用户达4亿人次。反观水滴公司,截至2020年7月,水滴保险商城与国内超过60家知名保险公司合作,推出超过80余款高性价比优质保险产品。

可见在巨头的加持下,水滴公司做保险业务的难度系数将大幅增长。但无置可否的是,水滴有纯天然用户的优势,其可利用众筹这一巨大流量及现金池引流至保险业务上。

其次,在互助业务上水滴公司面临的问题也颇多。目前整个互助行业处于监管加严、市场质疑声达到顶端的时期,其中美团互助已经关停、阿里相互宝也因分摊金额数目的增长站上舆论风波上。

因此,互助行业下的企业们并不好过,而水滴想要利用互助业务做好众筹与保险业务的衔接器也有一定的难度系数。

另外值得注意的是,水滴的商业版图也不止于“众筹+互助+保险”三大板块,其也在发展“保险+医疗”的模式。沈鹏曾表示,公司并不会过多考虑在行业中的定位,但已经树立了联合健康和凯撒医疗两大标杆,而“保险+医疗”模式在国内虽尚未跑通,但或许是公司在当前阶段希望突破的业务难题。

综合可见,在众筹业务变现难且遭质疑、互助与保险业务都有不同程度的威胁及质疑之声下,水滴虽然跑得快、融资快、估值也高,但上市仅仅是开始。而其正是要求快,快速融资,多方面布局业务,企图在已经进入天花板的众筹行业下挖掘出新出路,试出一套更加有益的商业化模式。

而未来水滴能否在风云莫测与监管加大的互联网保险与医疗领域下平步青云,还得看这家公司进一步的定位,以及消费与资本市场上的反响。

但无置可否的是,这家公司上市将收割了大批的资本的关注。然而未来其能否定位成功,实现赚钱与收获市场口碑两不误目标,这是一件难事。毕竟,“左手慈善、右手生意”的公益公司质疑之声就不曾间断过。