投稿来源:新熵

“短视频的短是4G时代的必备,而5G时代要做的是5-15分钟的中视频。”此前白岩松在《对话栏目》里的一段话正得到行业的验证。

2020年,字节、百度、腾讯纷纷在中视频赛道落下棋子,西瓜视频砸下20亿扶持优质UP主,爱奇艺推出“随刻”app直言对标YouTube,微信视频号将视频时长限制增加到15-30分钟,以小红书、知乎、微博为代表的内容社交平台也开始频频试水。

长视频烧钱且连年亏损,短视频同质化,以往夹缝中生存的“中视频”正成为各大平台争相占领的高地。

“时长1到30分钟,横屏播放,多以PGC为主”,这是西瓜视频总裁任利峰所定义的“中视频”。在巨头的把持下,基于现有模式细分的中视频赛道涌入更多玩家。

12月19日,“2020腾讯视频内容生态大会”首次发布中视频战略,主打剧情和非剧情类微剧内容,副总裁王娟更是表示,中视频内容将是腾讯视频后续发展的重点领域。

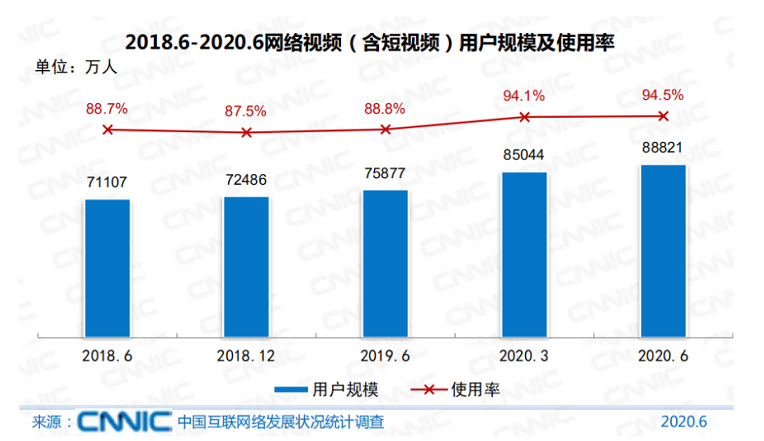

据CNNIC数据,我国网络视频用户规模达8.88亿,短视频用户规模为8.18亿,长视频用户规模为7.24亿,长短视频的网民渗透率皆在70%以上。视频用户体量再上新台阶的同时,短视频红利已被瓜分殆尽,长视频增速则逼近天花板。

长视频谋短,短视频谋长的趋势背后,是内容平台对长尾流量、长尾用户、长尾消费场景展开的新一轮探索与争夺。

不过,“内容优先永远是一个定律。”

中视频的内容故事,怎么讲

尽管大洋彼岸的Quibi已折戟在中视频赛道,国内的短视频、长视频巨头仍不愿错过这个潜在的流量池。

一分钟以内的时长限制决定了短视频平台既难以做深度内容的输出,又无法中插贴片广告,而内容的娱乐化、同质化也使得用户过目即忘,内容黏性与用户留存问题亟待解决。

对于长视频平台而言,烧钱买版权则一直是无法迈过去的坎儿,抖快短视频的崛起既蚕食了流量又分走广告商的投放份额,就连疫情下的“宅家红利”都未能扭转长视频三巨头的连续亏损势态。

无论是短视频还是长视频,都急于从内容环节寻找到新的增长密码。

处于二者中间地带的中视频具有高于短视频内容的信息承载量和低于长视频的制作成本,其内容价值和流量价值正在被需求唤醒,长短内容供应的边界也趋于模糊。

在腾讯视频的语境中,“中视频”不仅仅体现在内容时长介于长短视频之间的概念上,也体现在对口碑与流量的兼顾、对原有长视频内容的反哺上。

无论是内容创作模式还是内容时长,腾讯视频都有意与B站、西瓜视频作出区分。腾讯视频将中视频内容划分为“剧情类”和“非剧情类”,包括微剧、微动漫,微综艺、纪录片等。

不同于西瓜视频1-30分钟的时长,腾讯视频希望推出的微剧是单集时长在5-10分钟、12-24集为一季的横屏内容。事实上,在腾讯视频正式发布中视频战略之前,平台已多次试水30分钟以内的短剧集内容。

4月份上线的《龙岭迷窟之最后的搬山道人》是由《龙岭迷窟》IP延伸出的微短剧集内容。11月份上线的《听见她说》是由腾讯视频与析微影视联合制作的独白综艺剧,全剧八集采用一集一议的形式,用数十分钟的时间深入挖掘女性现实问题。

“剧情类”内容与IP的捆绑较为紧密,“非剧情类”内容的打造更考验平台的创作者生态与PGC孵化能力。而腾讯视频对PGC的理解更偏向于吸引导演、制片或传媒公司来生产原创内容。

反观西瓜视频则是将自身定义在一个以PGC创作者为主的视频赛道上,其所强调的PGC更多是从平台原有的UGC创作资源进行升级。二者内容逻辑的差异化便决定了腾讯视频短期内不会走上西瓜视频疯狂砸钱补贴UP主的路线。

爱奇艺则针对中视频推出一个新的APP随刻,向YouTube看齐,打造以视频为内容体裁的兴趣社区,形成长短视频的战略协同。

现阶段的中视频在充满想象力的同时,也有着流量不比短视频,黏性不比长视频的尴尬处境,玩家们的内容故事并不好讲。

长视频的忧,中视频能解?

中视频崛起的背后,是长视频行业的日渐式微。

Questmobile数据显示,2020年Q3短视频广告投放的同比增长高达107.8%,综合视频同比增长仅2.7%,拥有最大流量池的抖音快手吃尽了广告红利,腾讯、百度则只是稳住了基本盘。

同时,长视频的月活用户规模下滑趋势明显,爱奇艺的付费用户数已连续两个季度下滑,腾讯视频的付费用户数虽然还没下滑,但是环比增速已经进入个位数。

“传统电视台举步维艰、长视频网站连年亏损、长视频内容公司哀鸿遍野”,芒果超媒董事长张华立对长视频生态链的发言句句珠玑。

《2020腾讯视频年度指数报告》显示,腾讯视频今年上线电视剧131部,较2019年减少了18部,综艺节目上线184档,较2019年减少32档,连载动漫数量则增至76部。

中视频正成为腾讯视频重要的内容增量。不过,值得深思的是长视频平台究竟能否跑通中视频的模式?

从内容生产来看,中视频内容创作极具门槛,不同于以UGC生态为主导的短视频,其优质内容高度依赖PGC创作者的输出。

Quibi半年融资超过17.5亿美元都没能躲过关停的命运。优质内容的持续产出是一场烧钱战争,烧钱可能做不好,但不烧钱一定做不好中视频。

在不少人看来,Quibi最大的问题在于Nexflix式内核,以PGC为核心的生产模式保证了质量,但与UGC的完全隔绝,也使得平台要背负极高的运营成本,在付费点挖掘不充分的压力下,其失败是必然的。

在腾讯视频所提及的理想状态下,优质的UGC可以通过中视频赛道发展为更专业的PGC、OGC内容生产方。然而,仅有极少数头部UP主能实现,腾讯视频上的UGC内容主要为影剧综cut,与其理想状态仍相差甚远。

此外,以腾讯视频为首的长视频网站并不具备B站深耕多年的社区生态氛围,对于中小UP主来说,腾讯视频平台并不是一个好的上升通道,无论是PGC还是UGC创作者生态,平台都还需长期的积淀。

回归到商业本质,内容创作者收益与平台的盈利性是其模式是否可持续的关键。YouTube的成功在于形成了一个“PUGC内容—用户内容消费—平台广告变现—创作者内容分成”的良性生态闭环。

然而,国内短剧的商业模式仍有待观察,与长剧集相比,短剧的影响力周期较短,从招商到寻找买方都是难题。腾讯视频的《听见她说》在豆瓣获得8.4的高分,但从演员到导演,从编剧到监制,统统零片酬,仅有发起人赵薇代言的两个品牌赞助。

腾讯视频已试水的微剧内容多集中于开发过的IP剧集延伸与平台自制,市场上的短剧集也多由平台定制、买单,几乎没有影视公司自发的短剧集项目。

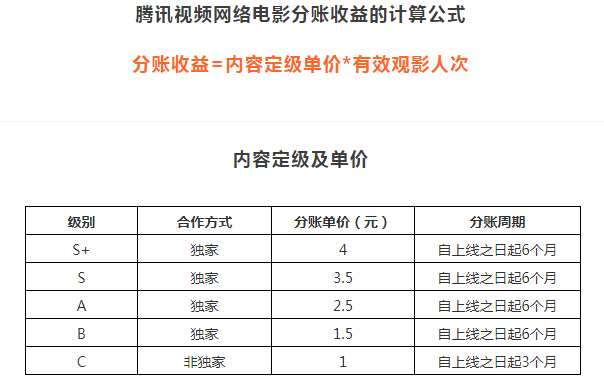

针对“剧情类”中视频,腾讯视频希望全部通过分账平台与片方进行分账,分账力度将对标网络电影,按照播出水平进行收入结算。腾讯视频网络电影分账收益计算公式是:分账收益=内容定级单价*有效观影人次。

其中“有效观影人次”是指分账周期内每付费用户,连续观看单一付费授权作品超过5分钟的一次或一次以上的观影行为,均计为一次有效观影人次。

分账剧市场穹顶有多高,完全由视频网站付费用户的数量决定,平台给出的分账单价金额并不算高,微剧作为新物种,创作难度也不低,要想以几分钟的内容就激发用户开通会员并不简单。

腾讯视频对微剧内容的期待是在5-10分钟,内容更加精准化的同时创作范围也被窄化,分账作品在很大程度上仍无法摆脱“圈地自萌”的性质。

相比于广告定制与投放,中视频“保底+分账”带来的收益不确定性更强,风险更大。再加上算法机制下的流量倾斜,对于非平台扶持的内容创作者而言,盈利空间十分受限。

又是一场内卷游戏?

短视频的两强格局已定,中视频在用户认知层面以及商业变现的不成熟,都决定了这个赛道不是快生意,短期内很难看到终局。长视频带来的用户时长又成为互联网巨头常年亏损也无法割舍的理由,拉锯战迟迟未果。

与此同时,巨头们在江山已定的领域开始进入完全“内卷”阶段,不断榨取产业链上下游从业者,以及用户或消费者让渡权益来实现增长。

在西瓜视频夺得“中视频”定义权之际,腾讯视频开始讲起“雨林”故事,“这里既有优质丰富的长视频内容,也有微剧、微综等中视频,还有多种多样的短视频。”

《2020腾讯视频年度指数报告》显示,腾讯视频短视频用户占比达61%,但长视频网站上的短视频业务在抖快挤压下仍没有多少存在感。

新加码的中视频被腾讯视频看作长短内容生态的“活水”补充,但在长视频网站里,如何保证中视频内容的个性化分发以及用户心智占领无疑是巨大的考验。

中视频内容的分发与推送会影响到用户打开内容的频次,而腾讯视频并未为“中视频”单独设立专区,在首页几乎寻觅不到中视频内容的踪影。

算法推荐机制下也不利于中小创作者的流量曝光,平台资源与流量向头部倾斜时势必会影响到腰尾部内容生产者的创作激情。

此外,长视频用户真的会为中视频买单?业内也不乏中视频究竟是不是伪需求的讨论,对于大多数人而言,中视频这个概念相对陌生,在短期内靠少量内容让用户养成观看习惯无疑是很难的。腾讯视频热榜前十全部都是长内容剧集,搜索指数或许已反映出平台方与用户方对中视频的期待值差距。

长视频、短视频、中视频内容可以是互补状态也可以是博弈状态。未来3年,腾讯视频计划投入近千亿内容成本,但并未明确长中短内容的成本分配。作为以长剧集为根基的视频网站,中视频内容成本的投入势必会挤压其他内容成本,反之亦是如此。

存量市场永远是零和博弈。

几乎在腾讯视频发布中视频战略同一时期,腾讯微视宣布与阅文集团、腾讯动漫、腾讯游戏进行IP合作,并将于明年投入10亿资金,百亿流量来扶持微剧。

于2020年初推出的微信视频号动作频频,从短视频到内测直播功能、内测1-30分钟时长的中视频,微信的商业化不再克制。

在抖音快手火爆之际,腾讯封杀短视频外链播放功能并复活微视,砸下30亿也未能掀起大的水花,如今,抖音DAU已突破6亿,微视DAU还未能达到5000万的期待值。视频号的兴起或许意味着腾讯的短视频阵地开始转移。

定位短视频的微视开始做起微剧,定位社交的微信做起视频号,专注长剧集的腾讯视频开始发力中短视频,腾讯内部的视频业务愈发重合,“赛马”之势再次拉开。

“快速试错、小步快跑”,微信、王者荣耀等都是在腾讯赛马制下跑出来的产品,竞争残酷却也有用。

但是在互联网下半场,存量竞争激烈,各条业务线都背负增长压力下,内部赛马只会造成资源浪费,利益难以均衡,甚至是一场越努力、越糟糕的零和甚至双输的内耗游戏。

尽管微视负责人李啦否认了与腾讯视频的“赛马”,但内部业务的交叉避免不了要“左右互博”。短视频战局余温未消,中视频硝烟再起,究竟是向内卷入还是向外扩张,时间会给出答案。

参考资料:

《互联网2020的九大趋势》,奇偶派

《腾讯视频的“雨林”新故事》,三声编辑部

《头部内容“吃好”,腰部内容“吃饱”,分账模式才能健康发育》,影视独舌