投稿来源:砺石商业评论

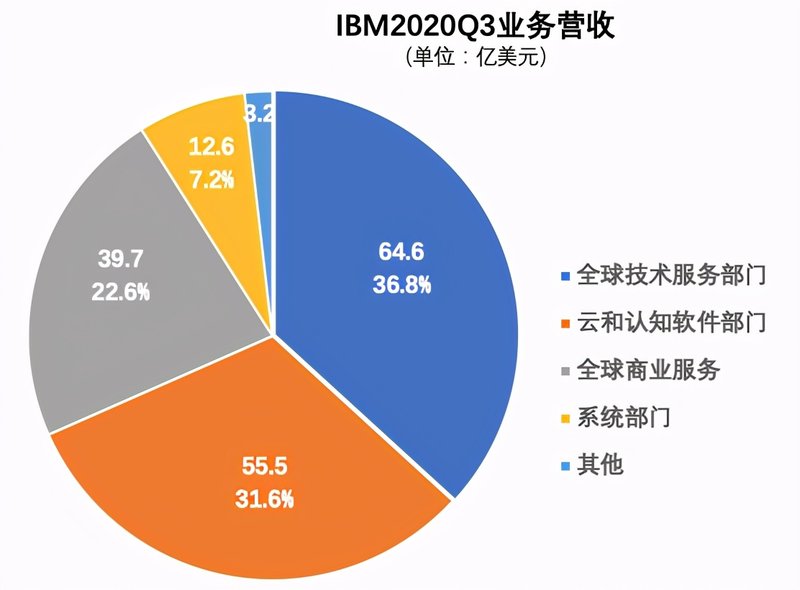

2020年三季度,IBM营收175.6亿美元,同比下降2.6%;净利润23亿美元,同比增长3%。四大业务中唯一增长的是营收占比31.6%的云和认知软件部,同比增长7%;其他三部门全球技术服务部、全球商业服务部与系统部,同比分别下降了4%、5%、15%。

数据来源:IBM财报

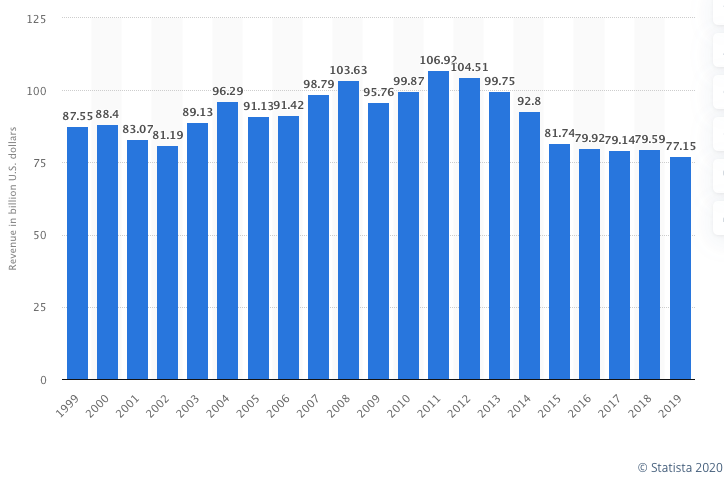

虽然三季度IBM云和认知软件部门保持同比增长,但与同期谷歌、亚马逊云服务的45%、29%增长相比,相差甚远。虽然三季度IBM营收微幅超过市场预期174.39亿美元,但长期下滑趋势没有丝毫逆转(下图为近二十年IBM整体营收)。

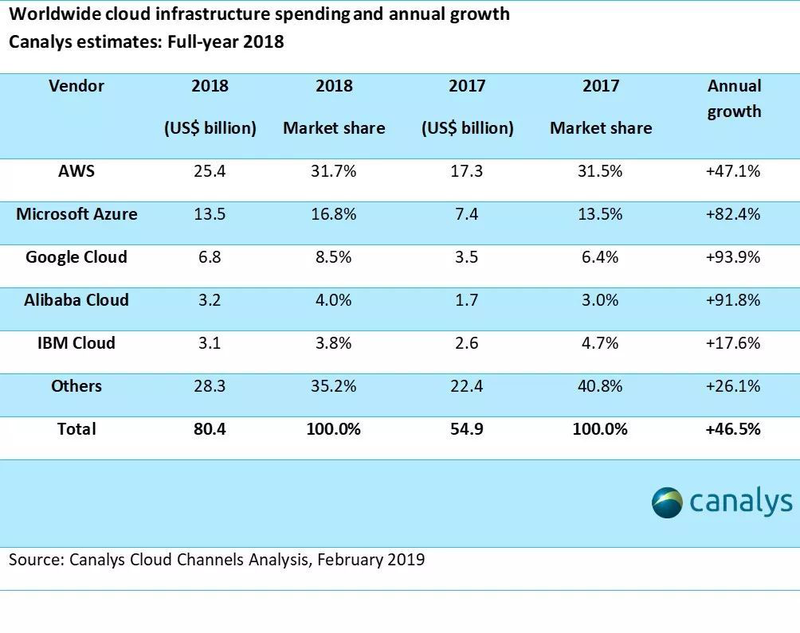

109岁的蓝色巨人难道真的已垂垂老矣?真的会倒在云时代?实际上,即使步履蹒跚,据Synergy Research数据显示,2020Q1云基础设施服务排名中,IBM仍位于全球第五。然而,在云计算这一快速发展的市场,有如逆水行舟,不进则退。IBM早年仅不及亚马逊,可到2018年,已被阿里巴巴赶超,长此以往,业界难免担心,大象还能再次起舞吗?

01

IBM早期云业务

其实,IBM在云计算业务上的布局并不算晚。早在2007年,IBM就和谷歌在美国各大高校推广、普及云计算理论,希望为未来研究积累人才;同年,还推出了Blue Cloud计划。相比亚马逊2002年诞生AWS,微软与谷歌2008年前后进入市场,时间上并没有太大差距。只不过IBM早期发展私有云业务,而另三者立足公有云服务。

2013年初,在美国中央情报局一项长达10年、价值6亿美元的云计算合同中,IBM败给亚马逊。要知道,长期以来,IBM都是大型企业和政府客户最信赖的合作伙伴。IBM很快提出质疑,亚马逊报价高出5400万美元,为什么能赢?经过8个月审查,结果认为亚马逊的弹性云技术比IBM更好,虽然报价更高,但可以被“卓越的技术解决方案”抵消。IBM遭受了意外重大打击,在云市场的地位被彻底动摇了。

IBM终于决定全面转型云计算,并开始一系列收购。其中,2013年6月,斥资20亿美元收购Softlayer,标志着IBM正式进入公有云市场。这一收购加速了IBM公有云基础设施建设,加强了整合公有云和私有云的能力。当时IBM全球技术服务部高管表示,随着将公有云功能加入到自己的IT系统中,客户需要企业级的可靠性、安全性和管理。IBM将抓住这次机遇,建立高价值的私有云、公有云和混合云产品组合服务和软件即服务(SaaS)解决方案。

此外,IBM还先后收购了高速传输技术公司Aspera、数据库公司Cloudant、云服务解决方案提供商Bluewolf等云计算相关企业。即便如此,随着亚马逊、微软、谷歌等巨头疯狂拓展各自云计算业务,Softlayer优势很快消失。2016年,IBM被迫放弃了Softlayer品牌。

相比云基础设施,IBM更广为人知的是人工智能AI系统沃森Watson。早在1997年,IBM研发的计算机深蓝就战胜了人类国际象棋冠军。2011年,以创始人托马斯·约翰·沃森命名的计算机沃森,在当年智力挑战赛《危险边缘》上,击败了所有参赛人,赢得了100万美元奖金。2013年2月,IBM宣布沃森第一个商业应用,即在肺癌治疗中提供决策支持。2014年初,IBM投资10亿美元建立了沃森集团。2015年4月,沃森健康成立,之后收购了大量医疗数据公司。2016年,软银和IBM在CES展上联合推出沃森版机器人Pepper。

据IBM官方介绍,沃森是采用认知计算系统的商业人工智能;是一个通过自然语言处理和机器学习,从非结构化数据中揭示洞察的技术平台。就是这一人工智能领域的先锋,在实践过程中却严重受挫。2016年,谷歌AlphaGo两度战胜世界围棋冠军李世石的好消息没过多久,IBM沃森与美国德州大学安德森癌症中心的合作项目却被迫中止了。英特尔医疗与生命科学负责人李健博士称,从某种意义上说,医生有一点像厨师,除了知识积累和临床实践,还要靠经验取胜。医疗本身更像是科学与艺术的结合,所以医疗AI的训练不是靠机械式的灌输就能掌握的,更何况是复杂的肿瘤疾病领域。

被IBM寄予厚望的沃森一直处于探索过程,一直未能形成强大的市场竞争力。

由于错失公有云市场发展、错判人工智能定位,多年以来,IBM云业务一直没有跟上云市场快速发展,既无法赶超亚马逊,又逐一被微软、谷歌超越,无缘全球云服务厂商第一梯队。

02

IBM混合云战略

虽然与三家云巨头差距很大,IBM却没有放弃云计算市场,制定了混合云战略,希望赢得云计算的未来,改变市场格局。

2018年10月,IBM宣布将以每股190美元收购红帽Red Hat百分之百股份,总额高达340亿美元,溢价63%,且全部以现金支付。这是IBM史上最大规模的收购,在美国科技业排名第三,仅次于2016年戴尔670亿美元收购数据存储公司EMC、2000年通讯设备厂商JDS Uniphase 410亿美元收购光学元件厂商SDL,排名不包括美国在线AOL与时代华纳。分析师汤普森称,收购红帽事件最重要的一点是,IBM承认,公有云方面的努力实际上已经失败。

红帽是开源的适合混合云的云基础架构提供商,为操作系统、存储、中间件、虚拟化等关键任务提供软件与服务。该公司1999年上市,以订阅制为主要收费方式,中期转型企业应用与服务器领域,近年再度转型云基础设施、云应用平台、虚拟化技术等。2017年,公司年收入29亿美金,增长率21%,在全球35个国家有95间办公室,被列为纽交所500强企业。

这一收购为IBM混合云发展奠定了坚实的基石,其中红帽两大业务最有价值。一为OpenShift,控制和管理了基于行业标准Kubernetes构建并部署在虚拟Linux堆栈中的完整堆栈;支持了不同架构,既支持传统的物理机和虚拟机,也支持各大公有云,能够与Salesforce旗下Heroku、谷歌应用引擎Google App Engine直接竞争。二为Red Hat Enterprise Linux(RHEL),适用于多个商业环境,包括工作站、服务器和超级计算机。借助红帽提供的云原生工具,客户可以快速开发满足具体业务场景的各种应用,降低IT总体成本,获得混合云场景下的更好协作体验。

研究公司Forrester副总裁Dave Bartoletti提及,合并后的公司将会拥有行业领先的Kubernetes以及基于容器的云主导开发平台,以及一个比其他单独的公司更为宽广的开源中间件和开发工具的组合。发生任何这种体量的收购都需要时间来发酵,未来几年,开源和云平台的市场格局肯定会发生改变。

然而,尽管红帽在开源领域确实取得了相当大的成功,其未来发展却受公有云厂商挤压、开源相关服务的空间有限等制约。如Amazon Linux2,亚马逊为了更强整合自家云服务、更好改善虚拟机效率,将开源的红帽/Fedora改版为专有Linux套件。业内也有人指出,IBM为收购红帽付出的价码过高。2019年5月,IBM出售了超过200亿美元的债券,加上自身已有500亿美元债务和红帽8.91亿美元债务,IBM债务总额将超过710亿美元。对于一家收入长期下滑的公司,不仅增加债务风险,还限制了未来收购资金。

无论如何,为了快速融合红帽,2019年6月,IBM宣布推出Cloud Paks,基于红帽OpenShift、Red Hat Linux,从应用、数据、集成、自动化、多云管理和安全等方面提供预集成的软件和解决方案,以容器化的中间件帮助企业关键应用向任何云环境迁移。

市场咨询公司WIKIBON认为,IBM的机会在于将红帽OpenShift扩展到IBM广大客户群中,扩散到各公有云、私有云、企业本地数据中心、边缘数据中心等计算环境中,从而将搭载在OpenShift上的IT服务管理工具连接起来,包括控制面板、安全面板、数据传输和管理面板、网络面板、容灾与恢复面板等,最终实现巨大商业价值。而Cloud Paks的推出正体现了IBM在此方向上的努力。

Cloud Paks旨在提供经过IBM认证的预配置、容器化和经过测试的解决方案,消除在云中部署工作负载时的许多未知因素。尽管这是一种简化的好方法,但针对每个客户不同需求仍需要大量定制,需要自定义实施Cloud Pak部署的很大一部分,而不是“现成”解决方案。

2020年,在年度Think Digital大会上,IBM发布了又一款混合云产品IBM Cloud Satellite技术预览,将IBM Cloud公有云服务延伸到任何客户需要的地方,无论是云端、本地数据中心、托管数据中心或边缘数据中心。同时,还发布了IBM边缘计算应用管理器(IBM Edge Computing Application Manager),为边缘计算提供自主管理解决方案。

IBM Cloud Paks、IBM技术预览、IBM边缘计算等产品构成了,基于红帽的基础设施即服务(IaaS)+平台即服务(PaaS)混合云方案。在此之上,IBM可以将其IT管理、人工智能、区块链、数据分析等软件推向任何地方。

IBM希望,将Linux、容器和Kubernetes建立为新的标准,让红帽OpenShift成为混合云的默认选项等,打好这一系列组合拳,以抢夺更多的市场份额,改变一直以来的被动局面。

03

IBM人工智能AI开放

除了面向开源,IBM对人工智能也采取更为开放策略。

2019年,IBM在年度Think Digital大会上宣布,将向竞争对手亚马逊、微软等云厂商开放部分沃森人工智能系统。当时IBM董事长兼CEO Ginni Rometty表示,“开放沃森,不仅对沃森,对整个混合云行业,都是里程碑事件。我们认为这是一个万亿美元的市场,IBM将成为第一。”而过去多年,只有IBM云业务客户才能使用沃森。

IBM将开放提升到一个从未有过的高度,IBM数据和AI高管称,在大部分大公司把数据存储在混合云的背景下,这些企业需要选择并将AI应用到它们存储在任何地方的数据。IBM不仅为自己云服务,还为所有云服务,是唯一一家将AI数据开放给所有云平台的公司。

据报道,沃森能够在自然语言处理和个人助手等人工智能领域进行优化,帮助金融、医疗、呼叫中心等领域的客户提升业务能力。研究机构Hurwitz & Associates分析师表示,IBM开放策略意义重大,随着技术发展,应用成熟,客户已不再仅仅依赖一家公司。如果你和客户说,只能用一家的软件和产品,他们将会不再搭理你。

IBM开放沃森也是向亚马逊、微软和谷歌的妥协,在深度学习方面,IBM已经失去了传统的领先地位。Gartner研究副总裁表示,IBM开放沃森,一方面扩大了客户的选择范围,使用沃森的时候,不一定要用IBM云服务;另一方面可以大范围推销沃森,让业内一起推动沃森发展,因为随着深度学习技术发展,大量数据需要在云上进行处理。

可是,目前并没有多少客户使用沃森这样深度、复杂的人工智能系统,他们更愿意将公司数据上传到亚马逊AWS这样的云平台上,并使用这些云厂商提供的机器学习软件。IBM相信这种趋势将发生转变。IBM副总裁、首席数据官Seth Dobrin博士指出,过去的方式只适合小规模、对时效没有很大要求的数据学习,但现在数据规模正在变大,而且大多数情况下对时效的要求更高,比如在金融领域,反欺诈需要实时快速的数据处理,这对人工智能的能力提出了新的要求。

04

IBM业务拆分

IBM通过重新制定混合云与人工智能战略,加快了步伐,它们也了解,随着云计算市场的日益成熟,可调整的时间已不多了。

2020年4月,IBM原云服务负责人阿尔文德·克里希纳Arvind Krishna正式履任公司第十任CEO。10月初,IBM正式宣布将拆分为两家上市公司,克里希纳称此举是拥有109年历史的公司业务模式的重大转变。我们在90年代剥离了网络业务,在2000年代剥离了PC业务,大约5年前剥离了半导体业务,是因为这些业务并不能很好地整合到公司的核心价值中。

根据最新的拆分计划,IBM会将IT基础设施服务部门单独上市(名为NewCo),该部门包括一系列旧的基础架构以及相关的数字化转型,不包括服务器业务。剥离后的公司将继续为全球115个国家的4600个客户提供包括数据中心在内的技术支持服务,积压订单达600亿美元。2019财年,IT基础设施服务部门年收入约190亿美元(IBM全年收入约771亿美元)。实际上,此业务已经处于低增长,且在疫情期间,遭受了不小打击。因为很多客户为了短期稳定和现金储备,推迟了购买信息技术或软件升级。IBM称,NewCo将主要依靠人工智能和自动化,管理现代化企业客户的基础设施,这部分市场规模为5000亿美元。

而拆分后的IBM将专注于1万亿美元市场规模的混合云市场。克里希纳提到,我们的客户看到了基于开放技术的IBM混合云平台价值。我们致力于,与不断发展的合作伙伴一起,构建一个持久的混合云平台,成为客户和世界创新的强大催化剂。

克里希纳还表示,现在是时候创立两家领导市场的公司,IBM将专注于混合云平台与AI能力,NewCo将更加灵活地对全球重要的基础设施进行设计、运营以及数字化改造。两家公司都将迎来新的发展机遇。

有分析师认为,IBM现在做出大手笔的拆分举动,尽管有利于云业务的发展,但仍难有大的突破,难以改变目前全球云市场的整体格局。IDC分析师评论,IBM已经不再是那个能够引领时代的“蓝色巨人”了,虽然拆分IT业务对其聚焦云业务有好处,但是不足以影响整个云产业的格局。

虽然组织变革体现了IBM征战云计算市场的决心,但混合云技术与服务能力是否能赢得更多客户;在混合云中如何集成AI、AI服务是否能打动更多客户,悬而未至。

《创新者的窘境》作者曾指出,遇到颠覆性技术变革和市场结构变化时,遭遇失败的知名企业名单非常长。在某些情况下,新技术在很短的时间内就会袭卷整个行业;而在另些情况下,过渡期则长达数十年。但肯定的一点是,一旦你无法适应这样的变革,倒下就不可避免。

云时代的大象会再次起舞还是衰落倒下?IBM需要时间,市场需要耐心。