近日,太保安联健康发布股权拟变更的公告,外资股东安联集团将出清所持太保安联健康的所有股权,太保集团和太保寿险将成为接盘方。由此,一家中外资股东“牵手”5年多的专业健康险公司,将转变为一家完全由“太保系”持有的子公司。

对于这家公司,实际上中外资股东都曾向其倾注心血,如推进定增事宜,提供客户资源、销售渠道等。而健康险正处于蓬勃发展阶段,太保安联健康也于2019年首次实现盈利,今年前三季度再度盈利。安联集团如今离开,在业内看来,或许与安联(中国)保险控股(以下简称安联(中国))获批开业后整合资源,形成经营合力的任务有关;同时,目前国内健康险市场发展前景良好,此时出售,可看成是一个逢高出货的投资行为。对于受让方的“太保系”来说,也能进一步加速其健康产业的布局。

安联拟出清太保安联健康23%的股权,10亿定增或有变

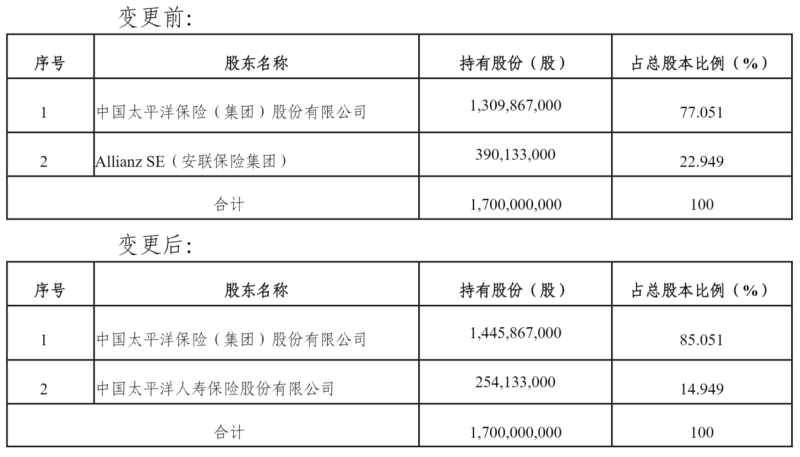

据了解,太保寿险与太保集团已分别召开了相关会议,并同意以自有资金受让来自安联集团悉数持有的太保安联健康的股权。其中,太保寿险拟受让14.949%的股权,太保集团拟受让8%的股权。

转让前,太保集团持有太保安联健康77.051%的股权,安联集团持有22.949%的股权。待银保监会批复完成转让后,太保集团持股增至85.051%;太保寿险成新晋股东,持股14.949%;安联集团则将完全退出股东行列。这也是太保安联健康成立以来,首次释放拟变更股东的信息。

就引入太保寿险,首都经贸大学保险系副主任李文中向蓝鲸保险分析称,“在实践中,集团公司内部各子公司之间交叉持股是一种比较普遍的现象,能够更好地激励约束各子公司在业务发展上的整合与协同,提升业务竞争力与发展前景,此次引入太保寿险或有该考虑。”

按照行业惯例来看,太保安联健康或在完成监管审批后,摘除“安联”二字,剥离安联背景,以贴合其最新的股东背景结构。

实际上,对于太保安联健康来说,其原始股东属于强强联合。2014年12月,太保安联健康成立,注册资本10亿元,中资股东太保集团是国内“A+H”股大型上市保险集团,外资股东安联集团是世界领先的保险和金融服务集团。

就该背景,太保安联健康此前也有观点认为,“公司依托太保集团庞大的客户资源和广泛的销售网络,结合安联集团长期的专业经验,与医疗健康行业携手,为个人和团体提供全面的健康险保障和健康管理服务,为健康中国贡献专业价值”。

后期,双方股东不断加码投资,屡次推进定增计划。2018年5月,太保安联健康首轮定增获批,注册资本由10亿元增长至17亿元。2019年9月,太保安联健康拟实施二度增资方案,注册资本将由17亿元增加至27亿元。不过,本轮增资一直尚未取得新进展。

对于二度增资是否能落地,中国精算师协会创始会员徐昱琛向蓝鲸保险表示,“大概率会有变化,因为原始股东将发生变化,那么一般来说,就会由新股东去处理增资的事情了。”

安联有意整合资源形成合力,健康险发展前景良好逢高出货

也正是原始股东加持下,太保安联健康业务发展整体也呈现向好发展趋势。除了保费快速增长外,太保安联健康在2019年迎来首度盈利,净利润达726万元。2020年前3季度,保费同比增长42.89%;盈利0.72亿元,去年同期亏损0.23亿元。

从行业面看,近几年,健康险保费增速已成为发展势头最好的一大险种,领先于其他财险、寿险、人身意外伤害险等。2018年、2019年健康险保费增速分别为24.12%、29.7%;2020年前10月,健康险保费同比增长16.63%。同时,相对于综合性保险公司,专业健康险公司业务经营拥有相对明显的专业化、精细化优势。

无论从行业前景,还是公司发展势头来看,对于安联集团都是笔不错的投资。如今安联集团撤退,业内认为,背后或是中外资股东不同的诉求。

李文中认为,“此次股权变更对太保系来说,一是未来太保系将独享健康保险公司的经营成果;二是也可更好地利用太保集团内部各子公司之间的协同效应,降低成本,提升市场竞争力,加快大健康产业的布局与发展;三是战略定位与经营管理决策更容易形成统一意见,提高公司的运营效率。”

同时,蓝鲸保险了解到,太保集团正瞄准健康险发展战略重点,已提出2020-2025年大健康发展规划,全资控股太保安联健康或能加快大健康产业愿景落地。

对于退出的安联集团,李文中表示,“首先,在经济快速发展与人口老龄化加速的大背景下,市场普遍高度认可我国健康险的发展前景,安联集团此时悉数出清太保安联健康险股权,可以看成一个逢高出货的投资行为。其次,安联(中国)已于去年成立,意味着安联集团希望整合在中国的相关业务,出清有利于安联集团整合在华资源。”

但与此同时,李文中提示到,“安联集团该出清动作,也就意味着放弃了通过太保安联健康所能获得部分未来我国健康险大发展的机遇。”

在徐昱琛看来,目前太保安联健康业务和业绩表现整体发展都还不错,交易股东双方也会据此商讨一个合适的价格,安联是可能产生收益的。

聚焦至安联集团,近年来,保险业开放政策利好下,外资加码进军国内保险市场,安联集团正是其中一员。尤为引人注目的是,2019年11月,银保监会批复首家外资保险控股公司,即是安联(中国),如何推进业务布局也就被提上日程。

在战略布局上,安联(中国)相关负责人即明确表示,安联在中国的业务比较分散,安联(中国)未来的一项重要使命便是“整合资源”,将中国的业务整合到一个总部下有利于形成合力。

目前,安联集团分别持有中德安联人寿、京东安联财险、泰康保险51%、50%、3.9662%的股权。同时,还持有保险系基金公司国联安基金49%的股权。此外,安联旗下已进入中国市场的还有贸易信用风险管理服务机构裕利安怡、救援服务机构安世联合等。

从其整合资源动作看,除了此次出清太保安联健康,2019年,安联(中国)已将中德安联人寿率先纳入年报合并范围。与此同时,安联集团早就释放信息,称在寿险外资控股限制放开的背景下,有意获取更多中德安联人寿股权。

“相对于平安、太保等国内大型保险集团来说,安联在国内保险控股集团实力尚不显著,所以,业务会相对较少,那么安联就更关注自己持股比例更高、有控股权的保险公司”,徐昱琛分析道。(蓝鲸保险 雷赛兰 leisailan@lanjinger.com)