投稿来源:IT老友记

若问今年互联网第一赛道为何物?非生鲜电商莫属。

巨头中,滴滴、美团、拼多多均已入局社区团购,各家一号人物纷纷立下“投入不设上限”“一场必赢之战”的军令状,而由巨头搅动的这一池春水里,中等体量的叮咚买菜和兴盛优选、以及即时配送赛道的各路玩家,都是躁动不安。

“买菜”赛道的熊熊战火中,达达交出Q3业绩答卷。

本季度,达达总营收13.02亿元,同比增长85.5%;其中来自京东到家的收入为5.83亿元,同比增长91%;净亏损4.34亿元,同比收窄36.6%。

与此同时,截止9月30日的12个月内,京东到家平台的总GMV达到213亿元,同比增长102.9%;活跃消费者达到3730万,同比增长77.1%。

毋庸置疑,在新冠疫情黑天鹅,以及高频刚需的生鲜食杂消费场景下,各家平台将生鲜电商视为必争之地,身处中间环节的即时配送也被推上风口浪尖,达达赶上了红利窗口。

但超预期的业绩背后,达达依然暗潮涌动。

跟随外卖、新零售的风口,达达升入即时配送的第一梯队,这是喜也是忧;当巨头在生鲜新零售赛道展开全链路布局时,留给达达的市场蛋糕会有多少?

达达没有近虑,但有远忧。

“拆解”达达

达达的崛起,与当年风起云涌的外卖大战不无关系。

2015年,饿了么、美团和百度众神归位,这场涉及平台、骑手和商家的战争席卷了神州大地;最疯狂时,平台打出了“买25减20”的价格战,大学食堂座位早上是美团外卖的宣传海报,中午就变成饿了么,晚上又换回美团外卖。

战火最激烈时,平台实际在调度系统、骑手力量上都有欠缺,但每日订单数依然在飚增、商家规模如洪水猛兽般扩张,在订单数与运力差距的机会窗口下,有玩家抓住绳索,不断向上攀爬。

达达就是这样的玩家。

2014年,蒯佳祺在上海一间200平米的民房内创办达达;第二年,赶上外卖大战的风口,达达与饿了么的共同资方红杉牵头两家合作,后者接入达达的demo版本。

最早期,保安、保姆是达达闲置骑手的主力军,后来又有快递员利用上下午配送中的空闲时间接单;初接入饿了么,达达每日能接到10笔外卖订单,每周增加10单。

外卖战争愈演愈烈,运力建设跟不上激增的订单数,达达日均配送单量超过60万;最高峰时,达达10余人的创业团队全部上阵,蒯佳祺前后也接过40多单,他专挑刮风下雨时没人愿意接的单。

不过,好日子过多了,坏日子就来了。

在与达达合作期间,美团、饿了么已经着手自建骑手队伍,而到2015年国庆节,达达突然上线自营外卖品牌“派乐趣”,号称全场“餐食半价”,并且让骑手在为美团、饿了么配送时,趁机宣传“派乐趣”。

不可否认,在积累了相当的消费者数据和运力基础后,达达自然想摆脱与外卖平台的依附关系,向全商业链路延伸。上线三个月后,派乐趣就宣布订单量超过120万。

但达达的“变节”并不成功,具备更强订单量和运力储备的饿了么、美团,纷纷中止了与达达的配送合作,并且不允许商家与派乐趣合作。

到2016年,雷声足够大的“派乐趣”,最终折戟。

彼时,闪送和UU跑腿业已成立两年,注册配送员利用闲置时间去接单,去满足个人消费者的碎片化配送需求(例如寄送文件),这样的C2C模式实际类似于共享经济。

不过,即使被外卖平台“断流”,达达也坚持做B2C模式,蒯佳祺在上市时也表示,电商的发展到了微距电商,也就是即时零售的时代,“库存距离消费者只有几公里,履约在1小时内就能完成。”

更为关键的是,2016年后,新零售风口来了。

当阿里、苏宁、腾讯等巨头杀入新零售时,达达也抱住了新的大腿——京东到家。2016年初,京东的战略投资副总裁常斌就接触到蒯佳祺,最开始想让达达配送一部分京东到家的订单,最后常提出让京东的配送员在空闲时间做达达。

伴随合作的深入,京东到家与达达最终结缘,京东向达达注资2亿美元;之后,传统零售商加速转型,老牌巨头沃尔玛又以3.36亿元注资达达。

左京东,右沃尔玛,达达打出了继外卖之后的“第二曲线”。

在新零售的风口下、传统零售的数字化转型中,到家即配都是重要的服务环节,达达也乘着这股东风快速成长。截至目前,达达市值接近百亿美元,较上市时增长181.38%。

但隐患同样存在。招股书显示,达达2019年净亏损16.69亿元,重要原因是骑手成本支出过高,当年达达骑手的累计支出(常规费用+奖励)为28.11亿元。

数据显示,2019年,达达的运营和支持成本占总收入的比重高达91.8%,其中骑手薪酬+激励的费用,占收入的比例为86.45%。

骑手费用居高不下,达达仍然在负“重”前行。

另外,第三季度,京东到家平台创收5.83亿元,占达达总营收的比重超过四成;而在2019年,京东到家平台为达达贡献的收入超过五成,来自沃尔玛的收入占到13%。

在上市时,蒯佳祺就说,要坚持为零售商做服务;但业务高度依赖大股东,依附性的创业模式同样为达达的前路埋下隐忧,当阿里、美团和拼多多等对手纷纷环伺生鲜赛道时,达达又何去何从?

速度PK价格

当突如其来的新冠疫情,重创线下餐饮、零售等行业时,即时配送仿佛乘上了春风,达达拿出了逆势表现。

今年一季度,达达营收10.99亿元,同比增长109%;净亏损也小幅收窄约2%;而截止2020年9月30日,京东到家覆盖了1200个县区市,较一季度增长71%。

另外,截止2020Q1的12个月内,达达快送订单量达到8.22亿,京东到家GMV达到157.2亿元;达达快送的活跃消费者达到2440万,同比净增长970万。

今年4月,京东超市的“物竞天择”项目还与京东到家、达达快送平台达成深度合作,包括永辉超市、步步高和鲜丰水果等多个连锁商家纷纷接入京东到家。

顺势而为,在新冠疫情重创全球线下经济时,互联网行业迎来大年,用户的注意力和消费力开始向线上转移,教育、娱乐、电商零售等行业撞上了红利时间,今年互联网公司的财报都会是一抹亮色。

不过,鲶鱼也来了。

美团、拼多多、滴滴相继杀入社区团购市场,盒马、每日优鲜、叮咚买菜都是林立在赛道中的巨量级玩家,曾经还处于蓝海市场的到家即配领域,陡然间变得拥挤起来。

生鲜电商在今年成为第一赛道,涵盖SKU已不限于“卖菜”本身,而是包含了日用品及半成品在内的食杂百货;疫情促成了重要的市场教育期,面对“一日三餐”这样高频刚需的场景,新老电商及零售平台必然从供应链端下手,入局生鲜赛道。

其中,到家配送又处于什么地位?

事实上,生鲜赛道内多数玩家都有自建的配送队伍,而在相对成熟的调度系统下,配送速度和等待时间也不再是问题。2015年的时候,美团外卖订单的平均配送时长就从41分钟,一路降至28分钟。

自建配送队伍和服务效率不再成为问题,但拼多多、美团和滴滴仍以社区团购的方式进入,实行“当晚下单、次日送达”,并在此维度豪掷千金:抢团长、补贴消费者。

在交易环节,入围社区团购的巨头皆携低价之势而来,多多买菜号称商品“不能比主站App卖得贵”,过去层层分级的快消品供销体系,也因互联网巨头而“躁动不安”。

显然,所谓的低价,是调动供需两端共同促成的。

价格低廉,表面上是对消费者的补贴,这源自于当下供大于需的市场环境,具备消费能力的用户如何释放消费需求,低价就成为重要刺激点,直播带货的逻辑亦是如此。

但实现价格的优惠,即性价比优势,同样需要发力供应链,典型例子如拼多多,极致压缩从货到人的中间环节,再在前端借助“拼”模式开凿流量水池,真正在供应方实现所谓的“零库存”。

补贴实现低价,固然有低价结束后用户流失的风险;但供需相匹配,深化在供应链端的仓储调度等经验,消费端的规模足以消化商品订单,性价比策略保证消费者持续的复购能力,这是社区团购低价表象背后的本质。

显然,供应链才是生鲜电商角逐的赛点。

反观达达,作为服务零售商中间环节的即配平台,潜藏的隐忧依然不少,当配送能力普遍得到满足时,新的突破口又在何处?

因此,早在2018年,达达就与京东物流共建“京瞬达”,通过构建网点密集的前置仓与速递网络,系统自动将距离下单地址最近的前置仓,和附近达达骑手做匹配,让京东商城内的部分物品也能“1小时达”。

发展思路是正确的,仓储物流和系统调度本就是京东物流的强项,但如若脱离开京东物流,达达又如何保证运力与订单的匹配,这关乎达达未来更重要的问题。

群狼环伺

有美团、蜂鸟、达达坐镇的即配赛道,如今依然是增量市场。

达达官方宣布,截止2020年前三季度,京东到家在零售市场份额占比达到24%;达达快送在同城配送平台的市场份额达到24%,同样位居第一。

但即便占据第一,2019年的数据显示,国内本地零售市场线上到线下的渗透率仅为0.6%,近三年即时配送领域的交易规模增长率约为30%-40%。

在极低的渗透率和高速增长的交易规模下,即配领域依然是一片蓝海,传统商超、下沉市场都将是富矿所在。

中国连锁经营协会发布的2019年连锁超市榜单中,三分之一的企业已经上线到家业务;而企查查数据显示,仅2020年3到4月,同城配送企业注册量就达到214家。

聚合配送平台“开始送”联合创始人杨飞还曾表示,一线城市是即配巨头的厮杀,四五线城市则是地方性的小玩家在掺合。显然,即配市场依然高度分散,各家平台机会均摊。

这对达达是喜,也同样是忧。

事实上,据罗戈研究测算,早在2019年,即配行业的餐饮类订单占比由上年的81%降至70%,而零售便利类订单却由5%增长至10%,生鲜果蔬类订单由8%增长至12%。

品类的扩张与变化,自然不是达达一人功劳,而是包括美团、蜂鸟在内多家平台共谋的格局。去年5-6月,美团配送前脚宣布升级为开放平台,后脚饿了么口碑就宣布即时物流品牌“蜂鸟”独立;而到今年,饿了么的配送品类已经从餐饮外卖,扩展到同城生活服务领域。

基于在餐饮外卖这一高频刚需领域积累的骑手实力、调度经验,美团和蜂鸟再独立满足更多品类的即时配送需求,可谓是“高频打低频”,这对达达会是不小的冲击。

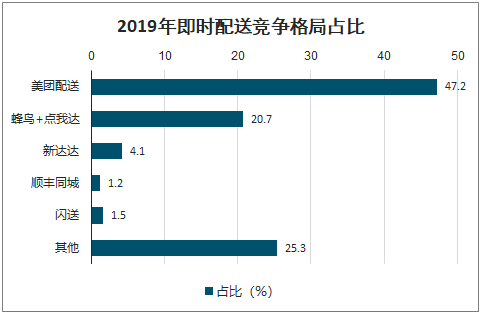

安信证券2019年的数据显示,在订单量市场份额上,美团配送占比47.2%,蜂鸟&点我达占比20.7%,达达以4.1%的占比居于第三,其他第三方快递则占比25.3%。

安信证券2019年即时配送竞争格局占比

因此,不止美团和蜂鸟,即时配送领域早已群狼环伺:

2019年10月,顺丰发布“顺丰同城急送”品牌;过去一年,顺丰同城急送业务营收达到19.52亿元,同比增长96.12%;

今年3月,滴滴跑腿项目上线,由滴滴代驾团队负责;同年5月,哈啰出行普惠用车事业部探索跑腿项目“哈啰快送”,主打小件物品递送;

今年6月,淘宝宣布在全国16城上线“小时达”服务频道,该频道会在淘宝APP搜索商品时触发,消费者可以选择周边能实现分钟级配送的商品,实现“即买即得”;

今年7月,闪送的“一对一专人直送”服务已经与周大福、SKP商场和便利蜂等达成了递送业务的战略合作;

今年7月,国美APP上线即时配送服务“闪店送”。国美方面表示,“闪店送”承诺2小时内、最快半小时内送达;

……

更多企业在新零售爆发的机会窗口中寻觅商机,伴随生鲜买菜的日趋火爆,依然会有新老玩家瞄准即时配送的痛点,全面杀入。

对达达而言,配送这一基础服务设施不再成为难点,各家企业都在自建配送队伍、签约零售商达成合作,这对营收高度依赖京东到家的达达而言,会是一道长期命题。

即时配送,以及生鲜零售还是增量市场,但新入局者会不断抢蛋糕,依附型创业的达达没有近虑,而有远忧,当O2O零售市场高度成熟时,只承担中间配送环节的达达,又能分得多少羹?

达达依然要警钟长鸣。