投稿来源:乔令

年末机构换仓的迹象比较明显,有不少高位白马股近期都在崩盘,只要是位置高,不管业绩好坏基本上出来一个雷一个。

榨菜三季度业绩其实并不差,营收17.98亿,同比增长12.09%,净利润6.14亿元,同比增长18.47%,毛利率也创下近两年以来的新高。但股价直接被砸了18%。

榨菜的业绩

榨菜的财报比较简单,财报上基本上没有非经常性收益,公司在榨菜行业的市占率超过30%,是行业内的第一名。

公司最大的护城河就是原材料青菜头,这个青菜头的产地主要集中在重庆和浙江地区,两地集中了全国超过80%以上的种植面积,其中涪陵地区占46%,重庆其他地区占14%,浙江地区20%左右。

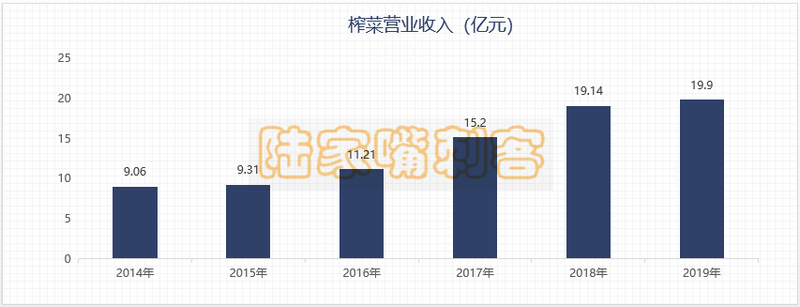

公司营收从2015年开始至2017年这两年进入高速增长期,2019年开始业绩增速放缓。

如果你去看白酒板块的高增长期其实也是这两年,到2018年后业绩增速开始放缓,刺客的看法是这波高速增长的核心原因是消费升级带动的涨价潮。

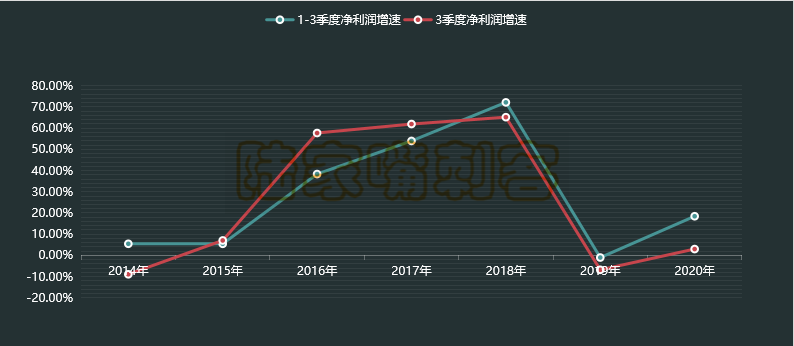

从近五年的1-3季度和3季度单季度数据来看,榨菜三季度的业绩并不算炸雷,反而有扭转的趋势,去年1-3季度净利润增速和3季度增速分别为-0.99%和-6.78%,今年的数据是18.47%和3.01%。

按照洋河的上涨逻辑,三季度单季度数据回暖,市场预期未来会走的更好,股价直接暴涨,而这样的逻辑为什么在榨菜上就没有呢?原因就是榨菜2020年股价涨幅过大。

经营和负债情况

负债端,短期借款和长期借款=0,有息负债也是0,公司没有任何加杠杆经营行为,不需要支付任何利息,所有负债均为经营性预收和应收。

资产端,可供出售金融类资产为0,公司的主要收入贡献是靠榨菜,并没有其他公允价值类的收益波动。

营运方面,应收账款周转天数2.94,这个数字是近10年以来的新高,这是近五年来首次超过一,说明公司已经开始赊账了。

增量空间是个问题。随着人民的生活水平不断提高,对饮食的健康也会更重视,那么必然要重视盐/腌制食品的摄入量。

从近三年的销售数据上也能看到,2017年和2018年的销量已经是巅峰数据,后市最大的增长空间应该就是产品涨价。

未来展望

公司未来的发展方向无非就两个,一是继续推动产品涨价,二是收购其他同行增加市场占有率。

除了这两条,公司没得选择了,总不能转型去做酱油和调味品吧,那个行业里的海天和其他品牌价格战拼的也非常厉害。

过去10年产品涨价了10次,公司采取的涨价策略是提高单品包的克重,实现变相提价,减少单包的克重价格不变,实现变相提价,以及直接提高价格,这些策略都是公司过去使用过的调价策略,

在刺客看来过去实行的调价战略的确对公司的业绩有显著的提升,但是2019年依然涨不动了,所以后面单品提价应该空间不是很大了。

除了涨价就是收购,国内CR5除了涪陵其他几家分别是鱼泉、六必居、高福记、味聚特,这几家合计市占超过40%,CR5的市占超过70%,行业集中度算是比较高的行业了,收购扩张其实也挺难。

高估值和高成长性是直接挂钩了,如果企业失去了高成长性的预期,那么清洗估值的过程是必然要经历的。