投稿来源:商业纪事

提交IPO申请之后,京东健康最近动作不断。

10月12日,上市公司卫宁健康发布公告,旗下公司卫宁科技新引入京东健康和药明康德为新股东,其中京东健康投资1.5亿元,获得7.71%的股权和一个董事席位。

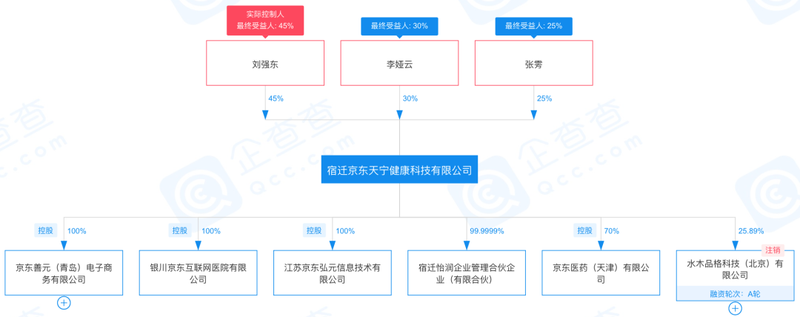

本次投资卫宁科技的并不是北京京东健康有限公司,而是宿迁京东天宁健康科技有限公司(下称“宿迁京东健康”),该公司的股东为刘强东、李娅云和张雱。

以上三人,在京东都是“大人物”,刘强东不用多说,张雱目前任京东集团总裁助理及总裁办负责人,2020年6起担任京东数科的董事;李娅云现任京东的首席合规官,监督合规、法律事务及内部审计以及信息安全,于2007年12月加入京东。

之前,京东有很多女高管,但现在留下来的已经不多,而李娅云和张雱都是被重用的高管,也是刘强东比较信任的人。

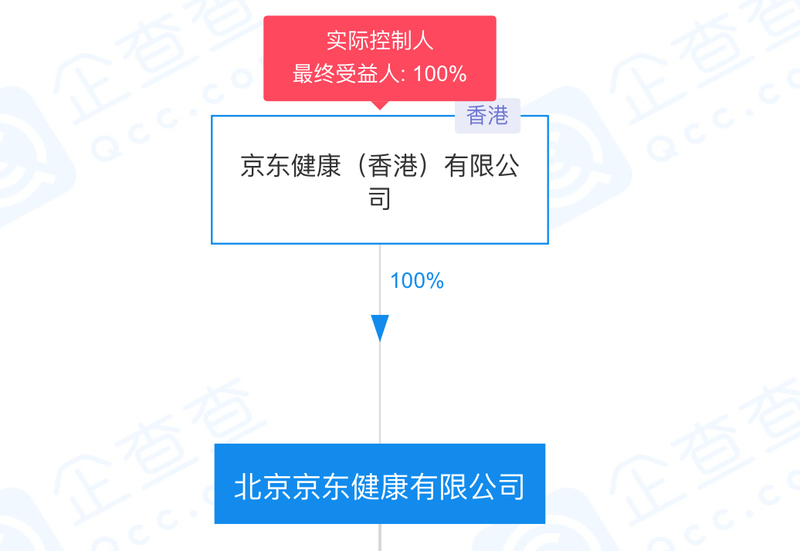

本次投资卫宁科技的尽管不是京东健康(股东为京东健康(香港)有限公司),但是宿迁京东健康的法人也是辛利军,此人正是京东健康CEO。

可以看出,在京东内部,京东健康事实上有两条体系,一条是即将上市的京东健康,另一条是由刘强东控制的宿迁京东健康,同属京东健康大业务体系,都为京东健康业务服务。

根据卫宁健康公告中披露的信息,卫宁科技是一家医疗保险和商业健康险数字化风险控制解决方案与服务提供商,业务覆盖医保基金监管、医保支付方式改革、医保基金运行管理、商业健康保险智能风控、医疗机构精细化管理等。

财报显示,卫宁科技2019年营收1725.28万,今年上半年营收453.77万,一直处于亏损状态,去年亏损7369.40万,今年上半年亏损2839.61万。

宿迁京东健康为何要投资卫宁科技?官方的说法是“为进一步优化股东结构,壮大资本实力,大力发展商保/医保智能风控和数据等业务。”

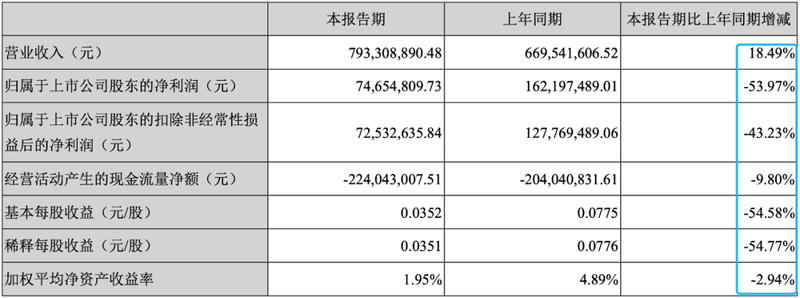

其实,通俗一点讲,就是卫宁健康确实缺钱了,该公司披露的2020年上半年财报显示,各项财务指标都不乐观。尽管营收增长了18.49,但是净利润出现了53.97%的下滑,“经营活动产生的现金流净额”持续下降,报告期末为-2.24亿。

卫宁健康缺钱,京东健康作为“土豪”公司,又需要在“保险科技”方面补上短板,卫宁健康也算不错的选择。

在国内市场上,业务比较全面的大健康领域头部公司有4家:京东健康、平安好医生、阿里健康以及比较年轻的创业公司——水滴公司。

这四家中,阿里健康在2015年借壳上市,目前市值约为2900亿港元(约为370亿美元);平安好医生2018年登陆港交所,目前市值约1158亿港元(约为149亿美元);京东健康目前估值300亿美元;水滴公司估值为40-60亿美元。

这四家中,京东健康成立仅有4年,和水滴公司差不多,但是市值已经超越平安好医生,直追阿里健康。

从收入看,2017年、2018年、2019年和2020年1-6月,京东健康的总收入分别为56亿元、82亿元、108亿元和87.77亿元;经调整净利润分别为2.09亿元、2.48亿元、3.44亿元和3.71亿元。而阿里健康最近才扭亏,平安好医生还处于持续亏损状态。

综合来看,在这四家中,京东健康不管是营收还是净利润,都处于绝对领先地位。它像是阿里健康和平安好医生的结合体,既有阿里健康很高的电商属性,又不缺少平安好医生的在线问诊的业务。

不过,和这二者相比,京东健康缺少对外技术输出能力,也就是为行业赋能的能力。

阿里健康的业务版图除了医药电商、互联网医疗外,还有一个板块是“智慧医疗”,主要提供医疗AI建模、训练及开放应用服务,针对医疗机构真实临床场景,提供智能肺、乳腺X射线、肿瘤靶区勾勒等多部位、多病种医学AI系统应用及糖尿病用药、宫颈癌筛查等AI辅助诊断决策系统应用平台。

平安好医生在这方面也有布局,除了在线医疗和药品商城,还包括健康管理及互动等业务。

水滴公司不管是营收还是估值都比较小,但在健康生态的布局上,已经呈现出“小而全”的特点,业务覆盖“筹+险+医+药”,这些业务中,因为大病筹款和保险业务相对成熟,已经在该领域建立了领先优势。

长期以来,京东健康都在打造“医+药”闭环,但这两个业务已经成熟,现在通过投资卫宁科技,增强自身的科技服务能力,对公司之后的估值也许有好处,至少可以和阿里健康、平安好医生齐头并进。

早在2014年,京东集团开始摸索互联网医疗健康业务时,刘强东告诉了辛利军:“如果干就要干的彻底,如果京东要进入健康产业,就要剥离出来,按照它自身的规律来发展,而不是跟着零售走。进入健康这件事,能做多大我们暂时还算不准。但我感觉,这事儿做好了,规模相当于再造一个京东。”

几年前,泰康保险董事长陈东升在详解控股医疗机构时表示,将保险和医疗二者结合,可以有效降低保险的成本,用户在一个健康集团既买保险,也享受医疗服务。

泰康保险现在走的模式就是美国凯撒医疗和联合健康的模式,而京东健康目前还没有把健康和保险打造成一个闭环,但水滴公司已经走在了路上,该公司创始人沈鹏在多个场合称,要将水滴公司打造成“中国版的联合健康”。