投稿来源:壹点财经

日前,鼎诚人寿发布一则增资公告称,公司决议将注册资本增加7.5亿元至20亿元。增资后,新光人寿退出“一家独大”的主导地位。如今已经连亏11年的鼎诚人寿,是否因为增资打破亏损难题,迎来新的生机呢?

新光人寿不再“一家独大”,鼎诚迎来“三国鼎立”

据公告显示,鼎诚人寿目前注册资本为12.5亿元人民币,此次增资7.5亿元人民币,将注册资本由12.5亿元人民币增加至20亿元人民币。其中,由新光人寿保险股份有限公司(简称“新光人寿”)出资1.875亿元,由深圳市前海香江金融控股集团有限公司出资2.5亿元,由深圳市柏霖资产管理有限公司出资2.5亿元,由深圳市乐安居商业有限公司出资6250万元。

增资后,新光人寿将不再是鼎诚人寿第一大股东,而是与深圳市柏霖资产管理有限公司、深圳市前海香江金融控股集团有限公司,并列为第一大股东,各持股25%。

此外,深圳市乐安居商业有限公司持股比例则由原先11%降至10%,深圳市国展投资发展有限公司持股比例由原先14%降至8.75%,上海冠浦房地产开发经营有限公司持股比例由原先10%降至6.25%。

不过这已经是鼎诚人寿第二次增持,此前于2018年9月27日、2018年8月15日、2018年8月17日、2018年8月21日、2018年8月16日和2018年8月20日,新光人寿、香江金融、柏霖资管、国展投资、冠浦地产和深圳市乐安居商业有限公司分别增资人民币1.875亿元、0.6亿元、1.75亿元、1.25亿元、0.65亿元和1.375亿元。

资料显示,鼎诚人寿(原新光海航人寿)是由新光人寿保险股份有限公司(台湾)与海航集团有限公司共同出资组建。经核准,于2009年3月2日正式成立.公司经营范围为:人寿保险、健康保险和意外伤害保险等保险业务,以及上述业务的再保险业务。注册资本为人民币5亿元,2018年首次增资后,注册资本金升至12.5亿元。2019年4月1日,银保监会下发《关于新光海航人寿保险有限责任公司变更名称的批复》,核准公司更名为“鼎诚人寿保险有限责任公司”。

增资的背后或许是“抛弃”

正如前文所述,鼎诚人寿是由新光人寿保险股份有限公司(台湾)与海航集团有限公司共同出资组建。自己一手“拉扯大”的“孩子”想必会是“有求必应”,但鼎诚人寿却似乎没有享受到这个待遇。

2012年4月10日,当时鼎诚人寿股东新光人寿和海航集团计划于2012年7月31日前按比例进行注资,合计人民币5亿元。但不知什么原因,上述增资事项并未如期完成,随后决议将2012年议定的增资缴款截止日延期2年至2014年6月30日。

但彼时,公司两大股东——海航集团、新光人寿在增资方面仍没有“商量好”,步调出现不一致。其中,新光人寿在最后期限前,于2014年6月27日缴纳增资款2.5亿元,但海航集团方面仍“按兵不动”,未如期履约缴纳增资款。新光人寿“一气之下”于2016年3月10日将原先的增资款人民币2.5亿元划回。

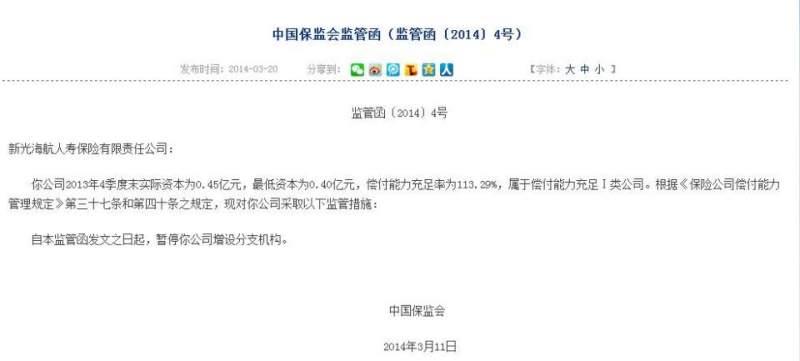

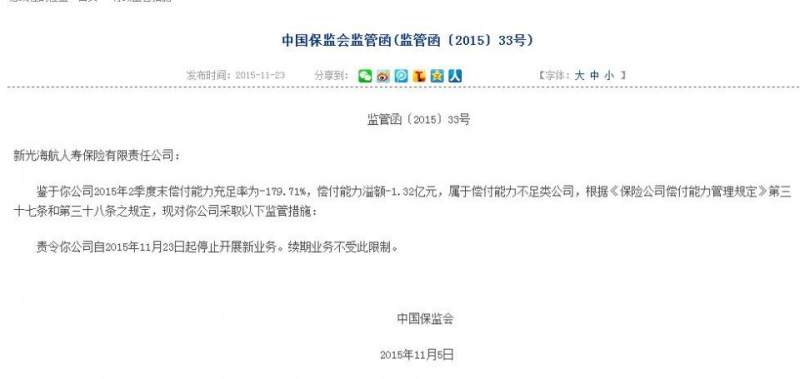

增资迟迟未到,2015年鼎诚人寿偿付能力充足率首次出现负数,由2014年底的221.86%(追溯后的数据)降至2015年底的-237.31%。截至2015年12月31日,公司净资产达到-0.16亿元。 2015年11月5日,鼎诚人寿收到原保监会处罚函,责令自2015年11月23日起停止开展新业务。而此前,2014年3月11日 ,鼎诚人寿同样因为实际资本过低,而收到暂停公司增设分支机构的处罚。

暂停增设分支机构加上停止开展新业务,如此一来,本就面临资金困境的鼎诚人寿日子更加不好过了。

2016年11月4日,“亲生父母”海航集团及新光人寿不仅不增资,更直接意图“抛家弃子”。据悉,当时海航集团计划将持有的2.5亿股本公司股份转让予深圳市柏霖资产管理有限公司和深圳光汇石油集团股份有限公司;而新光人寿则计划将持有的1.25亿股本公司股份转让予深圳市柏霖资产管理有限公司和深圳市国展投资发展有限公司。若转让完成,深圳市柏霖资产管理有限公司将持鼎诚人寿51%的股份。不过,这一转让事宜于2018年3月13日,被原中国保监会叫停。

2018年7月25日,海航集团终于成功“出逃”,将其持有的2.5亿股本分别转让给了两家公司,实现剥离。其中,1.9 亿股本公司股权转让给深圳市前海香江金融控股公司有限公司,另外持有的 0.6 亿股本公司股权转让给上海冠浦房地产开发经营有限公司。

或许收到“感召”新光人寿也将其持有的部分股本转让出手。其中, 0.75 亿股本公司股权转让给深圳市柏霖资产管理有限公司,另有 0.5 亿股本公司股权转让给深圳市国展投资发展有限公司。

直至如今,尽管新光人寿后来又增资了两次,但也不再是唯一最大股东,而是和另外两家“半路出家”的公司平起平坐,海航集团更是早已“拂袖而去”。

“改名”不“改命”,连亏11年也是奇

或许7.5亿元的增资能给鼎诚人寿打一剂“强心针”,但在连亏11年的状况下,效果还是难以预测的。

根据鼎诚人寿历年年报显示,自2009年鼎诚人寿诞生起就遭遇了连年亏损。净利润方面,2009年至2018年分别为-0.41亿元、-0.49亿元、-0.72亿元、-0.9亿元、-0.86亿元、-1.08亿元、-0.82亿元、-0.99亿元、-0.88亿和-0.79亿元,这十年时间亏损已近8亿元。

保险业务收入方面也并没有大的“气色”,2009年至2012年分别为0.14亿元、1.15亿元、1.81亿元、3.13亿元,2013年迎来鼎诚人寿的“高峰”,当年保险业务收入达到3.48亿。随后开始一路走低,2014年保险业务收入回落至2.36亿元,2015年为1.52亿元,2016年为1.08亿元。2017年开始其保险业务收入不足亿元,当年为0.99亿元,2018年为0.93亿元。

偿付能力更是“捉襟见肘”。2009年偿付能力为惊人的24799.52%,此后一路下滑,2015年偿付能力充足率首次成“负数”,为-237.31%。更遭到保监会约谈,责令新光海航人寿自当年11月23日起停止开展新业务。直到2018年首次增资后,其偿付能力才终于回到“正数”,为606.76%。不过好景不长,2019年偿付能力充足率下滑至439.71%,而今年一季度偿付能力充足率为400%。

我们经常会看到娱乐明星通过“改名”意图实现转运,鼎诚人寿也改过名儿,但好像并没有实现成功转运。

2019年6月,新光海航人寿似乎迎来“新生”,不仅改名鼎诚人寿,也收到了监管层解除监管措施的通知,开始了风风火火的复业行动。一同迎来的还有新的“舵手”——万峰。

资料显示,万峰,61岁,吉林长春人。有着丰富的从业经验,曾任新华人寿保险股份有限公司董事长兼首席执行官、中国人寿保险股份有限公司总裁、党委书记、副董事长。

不过,在万峰掌舵后,鼎诚人寿目前看来仍然难逃亏损“魔咒”。

据2019年年报数据显示,鼎诚人寿2019年实现保险业务收入0.88亿元,同比下降4.60%营业收入-1.09万元,净利润约为-1.097亿元,较2018年的-0.79亿元亏损幅度大幅增加,同比亏损扩大38.91%。而2020年一季度也延续了颓势,实现保险业务收入0.23亿元,净亏损为0.31亿元。以此推算,若今年鼎诚人寿没有找到“改命”的方法,大概率还是会出现亏损。

此外,值得注意的是发展了11年,截至2019年12月31日,鼎诚人寿分公司仍然只有海南分公司、陕西分公司和江苏分公司三家。去年6月,万峰走马上任之际曾有消息指出,公司将会尽快向监管机关递交筹建新机构的申请。但如今已过去了一年,仍未有新的进展。对于增资的用途和分公司的建设,一点资讯向鼎诚人寿相关负责人进行了解,对方仅表示增资事宜以公开披露信息为准,而分公司方面暂无更多信息透露。