投稿来源:异观财经

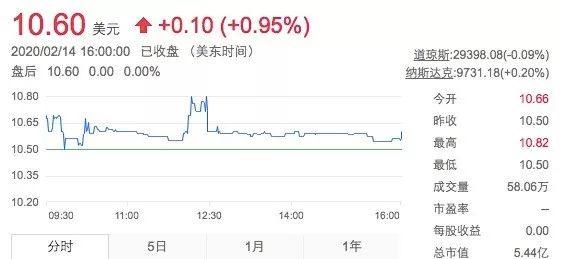

异观财经消息,北京时间2月12日晚,慧择保险(以下简称“慧择”)正式在纳斯达克交易所挂牌交易,交易代码为“HUIZ”,发行价格为每股10.5美元。

开盘首日,慧择报价10.65美元,较发行价微涨,随后股价一度下跌,振幅一度高达11.7%。截至异观财经发稿时,慧择报10.60美元,总市值5.44亿美元。

慧择保险商业模式分析

根据慧择官网介绍,慧择保险成立于2006年,是经原保监会(现银保监会)批准的、最早一批获得保险网销资格的互联网保险服务平台,总部位于深圳。公司目前具有全国性保险经纪牌照、保险网销资格。

慧择定位为独立在线保险产品与服务平台,通过线上销售保险合作伙伴的保险产品,险种覆盖健康险、人寿险、意外险、旅游险、企业险等,根据招股书披露,在截至2019年9月30日的9个月里,慧择提供了大约1229种保险产品,包括大约236种寿险和健康险产品,以及大约993种财险和意外险产品。

慧择作为运营在线平台的特许保险中介机构,不承担承包风险。慧择通过在平台上分发由保险合作伙伴承保的保险产品,帮助他们吸引大量的保险客户购买保险产品,进而从合作的保险公司赚取佣金获得收入。

根据招股书披露,截至2019年9月30日,慧择与68家保险公司有合作关系,累计为600万名保险客户提供服务。其保险客户主要是年轻一代,平均年龄为32岁,产品主要涵盖两大类:人寿和健康保险产品、财产和意外伤害保险产品。

慧择的具体收费模式是,平台销售的每份保险单,根据保险种类,特定产品向合作的保险公司收取第一年佣金的费用,从第一年保费的7%到110%不等。

(数据来源:招股书)

招股书披露信息显示,慧择销售方式主要是依靠第三方渠道“间接销售”,慧择通过与流量渠道合作,包括社交媒体意见领袖和一些金融机构。慧择合作的间接销售渠道广泛覆盖微信公众号、知乎、微博等社区,发布知识科普、产品测评、产品对比等内容。

根据招股书披露,慧择合作的社交媒体意见领袖的数量近两年一直处于增长态势,2017年至2019年9月30日,慧择合作的社交媒体意见领袖的数量分别为14563个、17048个和16500个。

保险电商是一门好生意吗?

中国保险行业协会的数据显示,在2018年上半年当中,中国线上保险市场的财险保费增长迅速,达到了326.4亿元人民币(约合46亿美元),同比增幅高达37.3%。

根据Mordor Intelligence于2018年发布的一份研究报告,中国线上保险市场的规模2019年预计将超过790亿美元,从2019年到2024年的预期复合年均增长率将达到41%。中国线上保险提供商的保费收入2019年预计将超过3000亿元人民币。

如此看来,线上保险服饰有着不错的前景。

慧择作为“保险电商第一股”的综合表现又如何呢?

慧择此次共发行525万美股存托凭证,超出此前465万股的预设发行规模,每股10.5美元的发行价,位于拟定发行区间的中部。然而值得注意的是,2019年9月4日,慧择向美国证券交易委员会递交招股书说明,彼时拟募资不超过1.5亿美元,以10.5美元的发行价计算,募集资金约为4883万美元,募集资金缩水超六成。

上市首日,慧择报价10.65美元,较发行价微涨,随后股价一度下跌,振幅一度高达11.7%。截至异观财经发稿时,慧择报10.60美元,略高于发行价,总市值5.44亿美元。

慧择做为“保险电商第一股”异观财经对其财务表现做了简单分析。

惠泽成立初的前几年,一直处于亏损状态。招股书披露,2011年、2012年、2013年分别亏损149.71万元、825.54万元、787.27万元。2017年经调整过的净亏损一度达到9623万元。

慧择在2018年实现扭亏为盈,2018年实现净利润290万元,经调整利润3010万元。2019年前9个月,慧择实现净利润2250万元人民币,同比大幅增长216%;经调整利润达到1.03亿元,同比大幅增长近400%。

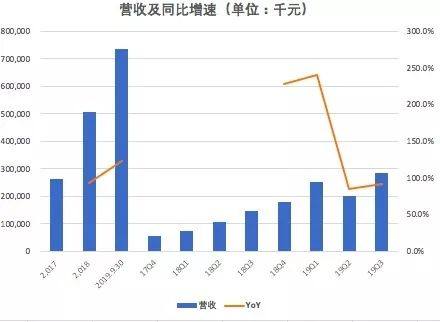

从慧择近期的财务业绩来看,其营收大幅增长。招股书显示,2019年前三季度,慧择总收入为7.351亿元人民币,较2018年同期的3.29亿元人民币增长122.9%。

不过需要注意都是,慧择营收季度增长出现了放缓的趋势。2018年四季度、2019年一季度,慧择营收同比增速均在200%以上,而到2019年二季度、三季度,营收同比仅为85%和92%。

(数据来源:招股书)

从收入来源看,慧择营收过于依赖佣金收入。招股书披露,2017年和2018年佣金占总收入的占比分别为95.5%和99.0%。这一比例在2019年前9个月也达到了99.1%。由此可以看出,慧择营收过于依赖佣金收入。

此外,慧择还存在单个产品的佣金收入占比过高的问题。招股书披露,截至2019年6月30日止六个月,慧择总计提供约214种人寿险和健康险产品,以及约861项财产及意外伤害保险产品。

不过需要注意的是,同一报告期内,人寿险和健康险产品所带来的佣金占总收入的89.8%。而在2017年年、2018年、以及2019年前三季度,寿险和健康险的佣金收入分别占总收入的50.4%、72.9%、 80.7%。总体来说,慧择对人寿险和健康险产品的依赖度呈现上升趋势。

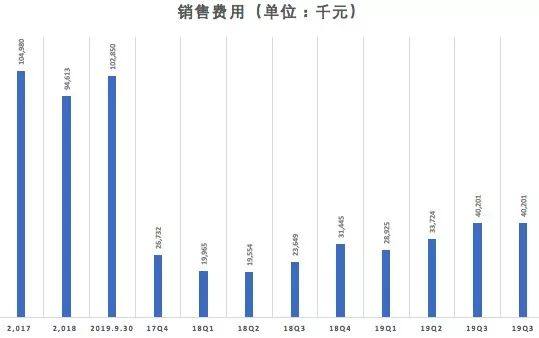

获客严重依赖自媒体等三方渠道。招股书显示,在销售渠道上,间接销售渠道(Indirect Marketing)为慧择贡献的佣金收入在2017年、2018年及2019年前三季度占比分别为69%、75.1%及75.9%。

这说明,慧择主要是通过微信公众、知乎、微博等社交媒体来获取客户流量。依赖地方渠道获得,也使得慧择的销售费用不断上涨。招股书显示,慧择2019年前三季度的销售费用为1.029亿元,较2018年前三季度的6318.8万元,增长62.8%。

(数据来源:招股书)

获客成本高企,能否留住客户,提高用户粘性,开发用户长期、持续性保险需求并获得可持续性发展是慧择需要重视的问题。

慧择还面临合规风险。慧择在招股书中指出,由于中国的互联网保险产品和服务行业已经出现并迅速发展,近年来,中国银保监会不断加强对该行业的监管,不时颁布和实施新的法律,法规和监管要求。公司面临着这些新法律,法规和监管要求带来的挑战,以及它们在解释和应用方面的巨大不确定性。

互联网保险业务监管办法(征求意见稿)》明确规定,仅持牌机构自营平台可销售保险。慧择的确有全国性保险经纪牌照和保险网销资格,但它也在招股书中称,“过去一些合作的用户流量渠道尚未获得与我们合作所需的业务许可证或已完成监管注册”。

根据华夏时报报道,“深蓝保”公众号就曾“涉嫌违法开展保险中介业务”,遭到辽宁、河南、宁波等多地银保监局的关注,要求相关保险公司若发现上述业务直接或间接通过“深蓝保”代理销售,应立即停止后续承保。

随着监管要求的进一步明确,类似这种无保险资质的营销公众号,将面临更高的监管风险。而慧择作为平台方,主要依赖这些第三方渠道获客,今后在合作渠道的选择上需要确保符合监管要求,否则其自身业务将受到影响。

就慧择上市首日跌破发行价、募集资金大规模缩水等情况来看,资本市场对保险电商这一新的商业模式似乎并不是很看好,目前尚处于观望状态,这种新商业模式未来“钱景”如何尚不得知,仍需时日观察。