投稿来源:滴石财经

趣头条最近兴趣不高,营收严重下滑、裁员、被机构指责财务造假等消息不断曝出,股票市值大幅缩水。虽然趣头条针对56页的指责,进行了9页的逐条反驳。但趣头条的股市并没有出现明显好转。

为什么呢?作为“下沉”界的昔日巨头,趣头条的经营模式从一开始就受到市场质疑。而随着“烧钱赚流量”模式走到尽头,趣头条的未来也开始下沉了。

01

趣头条深陷“造假”丑闻

2019年12月,美国市场研究机构Wolfpack Research发布了一份长达56页的报告,矛头直指在美国纳斯达克上市的趣头条。指出趣头条存在财务造假、现金余额造假、未公开关联方造假、涉嫌欺诈等。

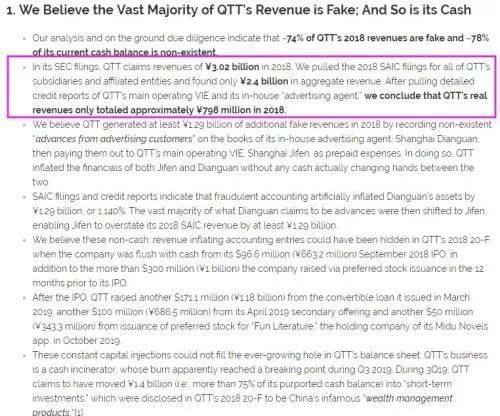

Wolfpack Research的报告指出,趣头条2018年营收显示为30.2亿元,但趣头条及其附属公司提交的文件总收入仅为24亿元,且剔除趣头条主要运营VIE主体和其内部“广告代理”之后,其2018年的收入只有7.89亿元。

并且,由此Wolfpack Research还预测,截至2019年第三季度末,趣头条只剩下约4.59亿元的现金,按照现在的烧钱速度,这笔现金最多能维持到12月初。

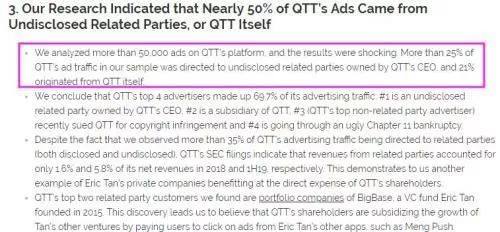

同时,Wolfpack Research的报告中还指出,趣头条有将近50%的广告投放来自于未公开的关联方,其中超过25%的趣头条广告流量都指向该公司首席执行官拥有的未披露关联方,21%则来自趣头条本身。

在其测试的5万个广告样本中,Wolfpack Research发现四家公司占趣头条总广告流量的69.7%,前三家均为趣头条创始人谭思亮关联的公司,而第四位则是最近宣布破产的淘集集。其质疑趣头条进行了系统性的“广告欺诈”,趣头条利用自己的广告代理上海点冠取代原来独立的第三方广告流量监督方。如此一来,趣头条能够在该公司想要的任何地方开始引导广告流量。

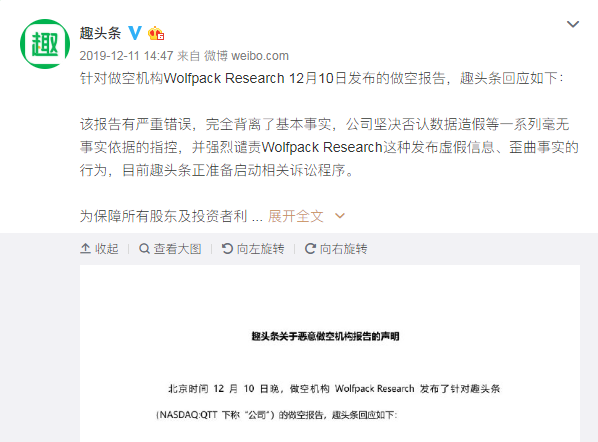

受此影响,12月10日当天,趣头条盘中一度暴跌超过10%。针对美国机构的报告,趣头条很快就发布了一份9页的报告,逐条反驳了机构的质疑。包括,趣头条回应中称公司“不差钱”等。

但尽管如此,在趣头条发出回应当天,其股价盘中一度跌幅超过3%,最终报收3.39美元/ADS,与去年上市时的发行价7美元/ADS相比,跌去了52%。

02

下沉到底了?

趣头条成立于2016年,以“看趣头条赚钱”网赚模式打开了下沉市场。到2017年底,趣头条宣布已拥有7000万注册用户,日活超千万。高速扩张背后,趣头条的盈利模式也备受质疑,甚至有人认为,趣头条就是花钱买用户,再收取广告费。

趣头条曾创下中概股上市时间纪录,从创立到IPO仅仅用了27个月,和快手、拼多多类似,趣头条抓住了移动互联网最后一波流量红利,在快速崛起的新兴市场上,通过接地气的内容和用户激励的运营体系,实现爆发式增长。

前几年创投热潮中被反复验证的模式被趣头条用在了流量爆发的下沉市场,用补贴快速获取用户,用广告快速变现,用变现的营收投入到用户增长中,在高周转中实现企业的快速成长。

但过去半年来,围绕这家互联网新秀的风波不断,从5月起,趣头条部分高管及业务负责人相继离职,并有大规模裁员消息传出;9月趣头条发布2019Q2财报,MAU和DAU环比增长仅7.2%和3.2%,净亏损同比扩大165%;其股价也从今年高点的18美元跌至如今3.9美元左右,市值缩水近八成,仅剩9.79亿美元。

剧烈的人事调整、惨淡的财报数据和一蹶不振的股价,都预示着趣头条已经无法继续高速狂奔。

趣头条的内部人士表示,目前趣头条正处在一个比较难的转型期,可以说不成功便成仁。这家诞生在上海,却在中国广袤的三四线城市和乡镇急速“下沉”的明星企业,如今正面临“触底”的危险。组织架构和管理水平没能跟上业务的发展速度,严重的路径依赖使得内容转型艰难。原来的路越来越不好走了,转型势在必行,但还没找到最适合自己的路。

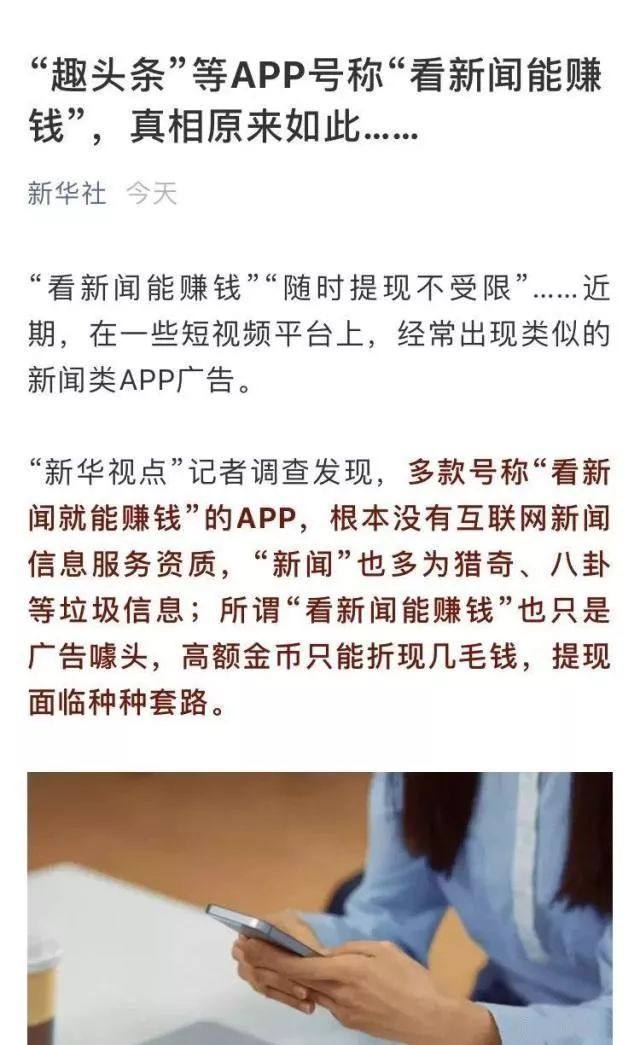

2019年5月,国家通讯社新华社官方发布了《“趣头条”等APP号称“看新闻能赚钱”,真相原来如此……》的稿件,直接点名趣头条等网赚资讯App不具备互联网新闻信息服务资质,同时批评这些平台上的“新闻”多为猎奇、八卦等垃圾信息,“看新闻能赚钱”只是广告噱头,提现充满套路。

“低俗”一直是趣头条的一个标签,也被业内认为是“低俗”趣头条快速发展的关键。趣头条在发展之初其模式就备受质疑,内容被诟病充满标题党、假新闻,以及以养身贴士、明星八卦、风水解梦为主的内容。并曾因此被Appstore下架,其战略级新产品米读也曾被全国“扫黄打非”办约谈整改。

趣头条作为一个内容聚合平台,能快速爆发的秘诀就是用补贴拉新,用低线人群喜欢的内容做留存,以保持一个较高的日活规模。

但现在看来,这一模式彷佛已经快走到了尽头。经过一段时间的高速增长,在维持用户补贴水平的情况下,趣头条的日活增速已显疲态,转化效果越来越差,原有模式已经难以为继。

03

“趣头条”还是“去头条”

作为曾经的下沉三巨头,拼多多、快手都通过了自身擅长的方式进行了商业变现,发展模式多样化,营收结构也更加多元化。而趣头条却似乎走的越来越艰难。

趣头条是典型的“花钱买用户”,用补贴获取流量,再把流量以更高价卖给广告主,赚来的钱一部分用来维持用户活跃,另一部分用来买更多流量,形成一个增长闭环。

在趣头条创始人谭思亮看来,趣头条的商业模式就是一个简单的公式,保证M始终大于N,公司就能实现盈利,这里的“M”是用户产生的广告收益,“N”代表着对用户的激励,就是拉新补贴和活跃补贴,也就是“用户获取费用”和“用户互动费用”。

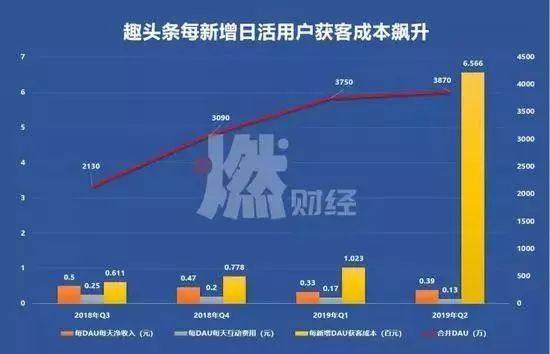

在趣头条上市后的一段时间里,其用户活跃数量和日活数量都大量提升,但提升的更快的是随之而来的成本。虽然广告收益M可以覆盖N中的用户活跃激励,但远远无法支撑N中的另一部分,即拉新补贴。

从趣头条连续几个季度的财报来看,用户活跃数量和日活数逐季放缓,留存率越来越低,转化效果越来越差。相对应的则是新增日活用户的获客成本飙升,已经从60多元涨到了600多元。

这样的高成本已经让趣头条的经营公式算不过账了。拉新和促活投入巨大,却没能扩大活跃用户规模,营收增长放缓,自然亏损越来越多,已经到了难以为继的地步。

2019年12月,趣头条发布2019年Q3财报,财报显示,当季度公司净营收14.07亿元,同比增长44%,归属公司股东净亏损达8.9亿元。而上市以来,趣头条已经连续亏损五个季度,总金额近36亿元。

趣头条的营收过于依赖广告收入,广告收入占其总营收的比例超过95%。广告收入如果有什么风吹草动,对于趣头条来说将是致命打击,也就是说趣头条赖以生存的M>N的游戏将难以玩下去。

也正因为如此,在连续亏损之后,趣头条2019年第三季度财报显示,其广告营收增长率高达54.1%。在互联网企业广告寒冬中这一成绩可谓格外刺眼。自然也就引来了美国研究机构的注意,最终被指营收存在欺诈行为。

亏损还只是结果,事实上,高速增长的过程中,年轻的趣头条已面临内忧外患,人事动荡、下沉市场流量渐尽、用户增速放缓、商业模式单一等等,都成了其急需解决的难题。