投稿来源:市值风云

日本软银集团(SoftBank Group,9984.T,“公司”、“软银集团”)流年不利。

2019财年上半年(截止2019年9月30日的六个月),受旗下愿景基金(Vision Fund)和德尔塔基金(Delta Fund)投资巨亏5726亿日元影响,公司营业损失156亿日元。

而最大的亏损来源想必大家已经有所耳闻:一边是Uber自5月上市以来,股价长期徘徊在30美元左右,较发行价45美元跌了1/3,另一边原本眼看就要登陆二级市场的WeWork不仅没能完成临门一脚,估值也从470亿美元直接刷到78亿美元……

这搁谁谁都难受,虽然都还是纸面亏损(未实现亏损),但是市场上对公司及创始人孙正义投资理念的质疑声此起彼伏。

风云君也不免好奇,投资阿里巴巴(BABA.N,9988.HK)让孙老板声名鹊起。但是除了这波“逮个正着”,其他的投资都怎么样呢?

今天,我们就来撸一撸软银集团,让财报告诉我们真相。

一、公司简介

1、梦想很大,AI挂帅

公司成立于1981年9月,总部位于日本东京。

公司于1998年1月登陆东京股票交易所(Tokyo Stock Exchange),算得上是老牌企业了。目前业务主要分布于日本和美国。

孙正义说:

当我一开始创办软银集团的时候,我告诉我仅有的两名兼职员工,‘我们的营收最终将达到万亿(日元)级。’谁曾想,这两个人很快就辞职了,不知道是因为他们觉得太过于荒谬,还是觉得智商受到了冒犯……

大约40年后,2018财年(截止2019年3月底的完整日历年),公司营业利润已经超过2万亿日元,更别提营收了;净利润也已经连续三个财年超过1万亿日元。

在孙正义看来,人类正身处信息革命的洪流中,而互联网目前颠覆的行业才仅仅两个:广告业和零售业,其他行业的大戏还没有开始,而这有赖于AI的加持。

在他的设想中,公司就是那个乐队指挥家,网罗在各个领域的头部AI创业公司,演奏美妙的旋律并协调大家开启新的价值。

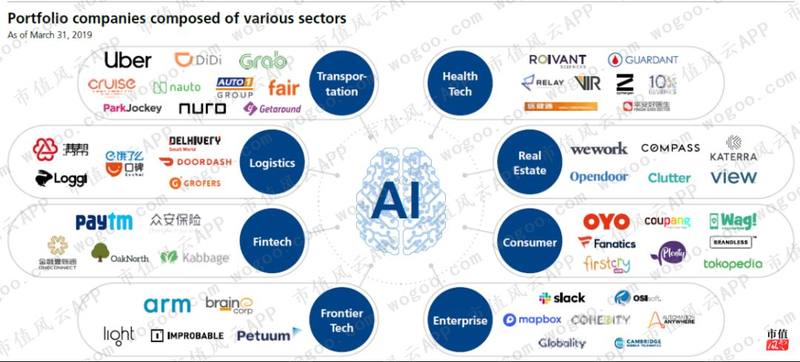

所以,AI构想下,无论是承担基础设施职能的电信运营商、芯片设计开发商、移动设备分销商,还是各行业负责落地的公司,包括前沿科技、地产、物流、交通、医疗、金融科技、企业服务、消费等,统统都要装到碗里来。

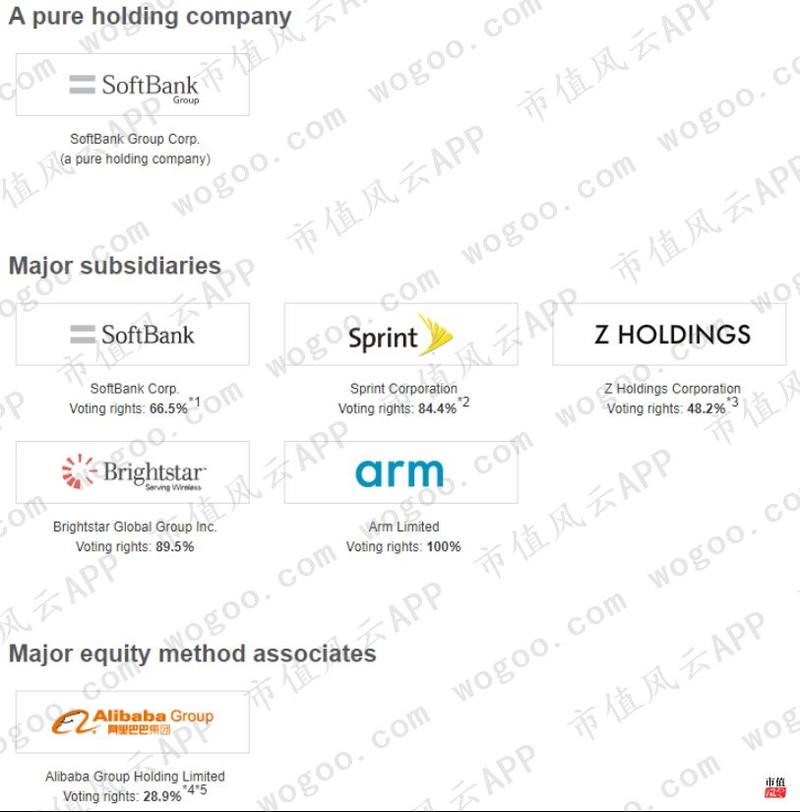

需要指出的是,随着2018年12月集团旗下日本国内电信服务商(没错,主业不是银行)软银公司(SoftBank Corp.,9434.T)上市,软银集团成为了一家纯粹的战略控股公司。

旗下主要子公司包括软银公司、美国电信运营商斯普利特(Sprint)、雅虎日本(直接母公司为Z Holdings)、移动设备分销商Brightstar、以及芯片设计开发商ARM。

而公司旗下主要联营公司为阿里巴巴,公司持有后者28.9%的表决权。

(来源:公司官网)

截止2019年3月底,公司旗下有1302家子公司,423家联营公司,26家合资公司。

母公司由于不直接参与业务运营,仅有员工192人,而合并报表员工7.7万人,这是典型的控股公司特质之一。

公司志在成为一个能够持续增长300年的公司,这比阿里巴巴“做102年企业”的梦想还要再*3,厉害厉害。

这要是给你1块钱,每年给我3%的回报,那300年后可是7100块啊,要是5%的回报,那可是227万啊,要是7%,那可是6.5亿……

有梦想是好的,但是也有让风云君心里“咯噔”一下的地方。

公司在2010年宣布自己的下一个30年愿景时,强调要在2040年成为全球市值最高的10大公司,还预估市值应该达到200万亿日元,也就是年均增速要达到15%。

二级市场股价可以这么搞嘛……风云君忽然有一种把命运交给算命先生的赶脚。

细细一想,作为一家纯粹的控股公司,市值除了受旗下资产组合的估值变动影响外,还要受1+1<2的影响,怎么说呢?

一般的控股公司估值比旗下公司的净资产值之和要低,经验观察这一折扣比例甚至能够达到40-60%。

背后的解释理论有:流动性折价(liquidation discount)、缺乏控制权折价(discount for lack of control),以及缺乏可销售性折价(discount for lack of marketability)。

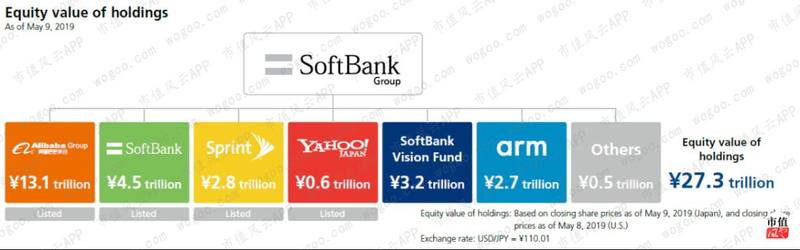

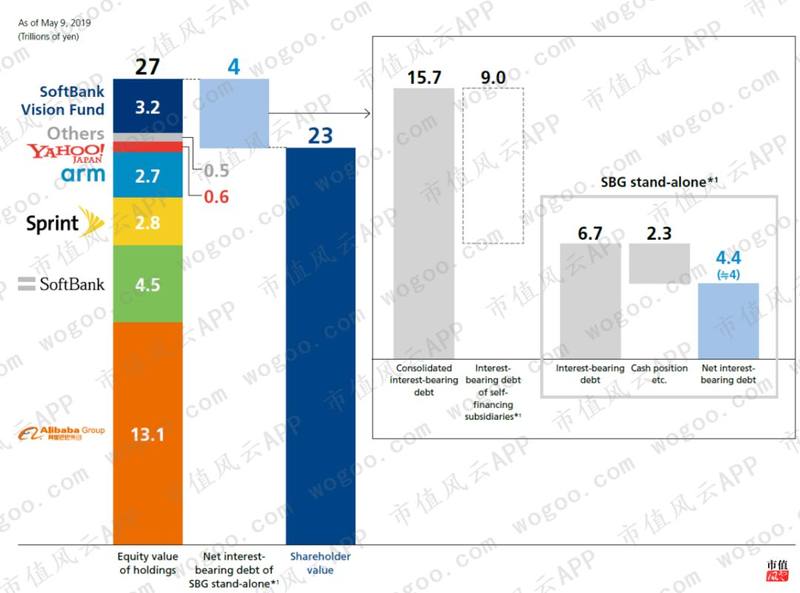

截止2019年5月9日,公司持股股权价值大约27万亿日元,看着各种花花绿绿的标的,一个商业帝国权倾天下、在AI王国一切尽在掌握的既视感,那真是一时看一时爽,一直看一直爽。

2、财务策略

公司的财务策略主要有三:

一,以一家控股公司的身份,围绕AI展开投资并购。

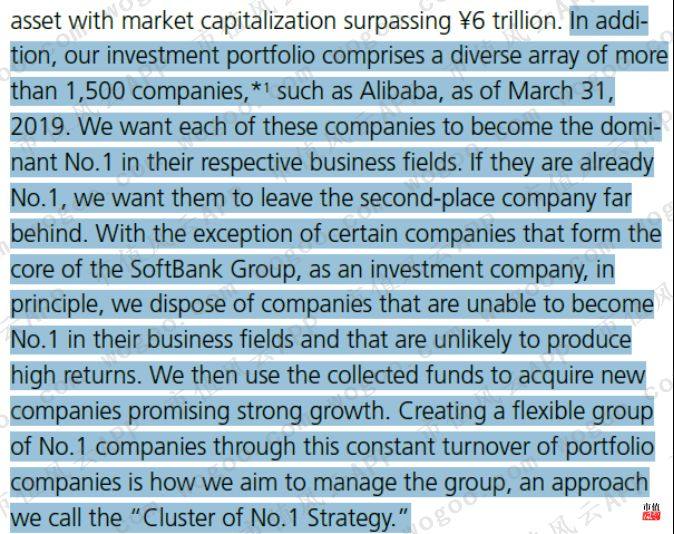

公司表示,资产组合当中包含超过1500家公司。

“让还没有成为行业第一的公司成为第一,让成为第一的再接再厉、和行业老二甩开差距,而成不了第一也没法提供高回报的公司将被变卖,接着公司再去拥抱跑到第一的公司。”

最终,公司要实现“Cluster of No.1 Strategy”,也就是持有的一大堆公司都是业内第一!

呃……风云君觉得……这他喵的简直就是瞎咧咧啊。有一瞬间风云君甚至回想起杰克韦尔奇治下的GE,只是结局似乎并不大好。

说直白些,如果AI产业就那么大点儿,确实可能,因为这就是撒撒胡椒面儿的事儿,雨露均沾多方押注,总有能成的。

但是要真就那么大点儿,那说明AI也仍然在“自说自话”,对很多行业的影响乃至颠覆短期内还难以落地,那要这第一有啥用?

要是真能一投一个第一,那是不是又说明行业内的颠覆性创新不足呢?

当然,要说起弹药,公司确实多金。根据WSJ报道,2018年,美国全部的风险投资基金加起来规模在555亿美元,而软银愿景基金一家就募集了近1000亿美元,成立第一年当中,每周投出去10亿美元。

二,落实财务纪律。

具体主要包括三方面:LTV(loan to value,贷款价值比)要低于25%,最高不超过35%,而截止2019年5月9日为16.3%,距离阈值尚远;在手现金至少能够覆盖未来2年的债券赎回金额;确保通过软银愿景基金和其他业务为控股公司提供可持续的股东分红和回报。

三,在考虑债权人的同时提高股东价值。

公司截止2019年5月9日的股东价值为23万亿日元,计算方法是持有股份的公允价值27万亿减去控股公司有息负债4万亿(注:不包含各子公司各自负债)。

而4万亿的集团层面净负债相当于通过合并报表的15.7万亿减去各子公司有息负债9万亿再减去控股公司层面的2.3万亿现金。

值得注意的是,持有股票市值当中,阿里巴巴一家就占了一半,达到13万亿日元,可以说是公司的摇钱树。

下一棵“阿里巴巴”,估计现阶段还是个种子埋在地下。

二、业务分析

坦白说,如此规模的控股公司很难一文说清楚,因为当中的任何一家子公司单独拎出来都是一个完整的研究标的。

我们只能在此点到为止,对主要持股标的做一快速梳理。

1、软银公司

软银公司秉持的战略是“Beyond Carrier Strategy”,即“不只是运营商”,可见还是浪得很。

软银公司目前正在推进与各个合作伙伴合作并进入新的服务领域,比如与软银愿景基金旗下的WeWork一起开展共享办公,与滴滴出行在中国成立合资公司开展打车服务,公司对这两大投资采取权益法记账。

公司旗下移动用户注册数,涵盖SoftBank, Y!mobile,和 LINE MOBILE这三个子品牌,在2018财年增长到2208万户,同比增长近10%。而光纤服务注册用户达到592万户,增速19%。

折旧与摊销费用逐渐减少,因在上一财年也就是2018年1月,公司中止了1.7 GHz频段的3G服务导致对比基数较高。而随着4G服务网点增加和质量提升,公司的资本开支继续增加。

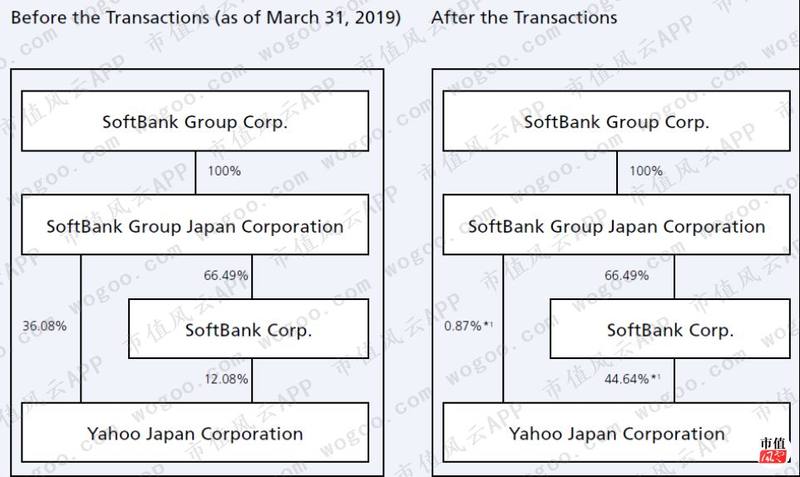

另外,软银公司还从软银集团接手了雅虎日本的大部分股票,持股比例从原有的12.08%增加到44.64%。软银集团对雅虎日本的总体持股比例从48.16%降低到45.51%。这也就意味着从集团层面来说,雅虎日本将不再披露。

果然,从2019财年半年报来看,原来的6大部门少了雅虎日本,变为5大部门。

2、斯普林特

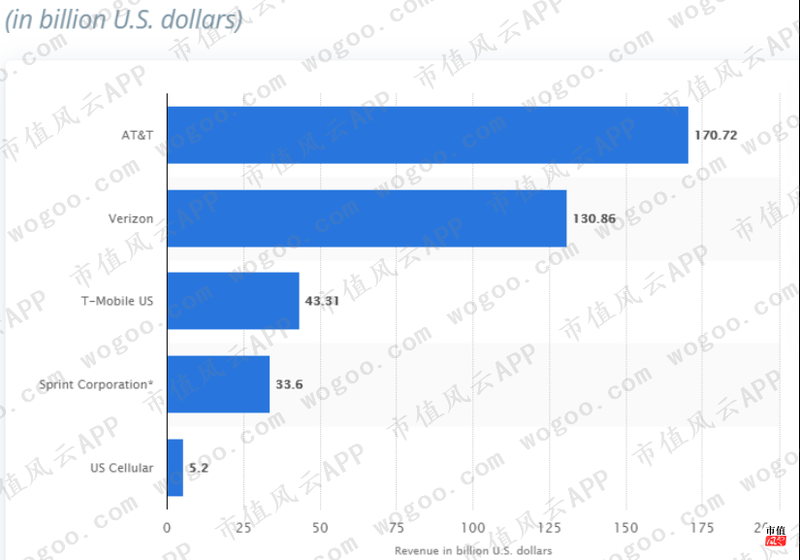

2018年4月,美国第四大和第三大电信运营商斯普林特与T-Mobile达成换股合并协议,涉及金额高达260亿美元。

美国各州检察长联合起来试图阻止这起并购,理由是反垄断以及潜在的资费上调,即便T-Moblie承诺未来三年都不会提价。

实际上,这两家即便联合起来,也依然不是前两名AT&T及Verizon的对手。以2018年为例,前两名的收入依次分别为1707亿美元、1309亿美元,而T-Mobile和Sprint加起来也才769亿美元,排名仍然是第三。

(来源:Statista)

但是好歹能够在5G大规模铺排开来的前夕做大规模、降低边际成本,借助超过9000万户注册用户的贡献,为即将到来的密集投资做好准备,也算是多了一丝逆袭的机会。

2019年11月5日,美国联邦通讯委员会(The U.S. Federal Communications Commission)对这一并购案有条件放行。

如果顺利合并,公司将在合并后的联营公司中持股27.4%,所以将不再并表并改用权益法计量,届时估计同雅虎日本一样,斯普林特也将从2018财年末的6大披露部门中隐匿。

也是因为这个原因,风云君认为,持股类公司的收入指示性并不强,因为旗下每家子公司的股权都是买卖,而会计计量根据不同持股比例和控制权也有并或不并表的差异。

3、Arm

Arm的主要收入来源主要包括技术授权(licensing)、技术使用费(royalties)、以及软件及服务三大类,核心是半导体领域的IP(知识产权,intellectual property)授权。

公司表示,自收购Arm以后,Arm聚焦人工智能、计算机视觉、增强现实,在研发上的投入稳步提升。

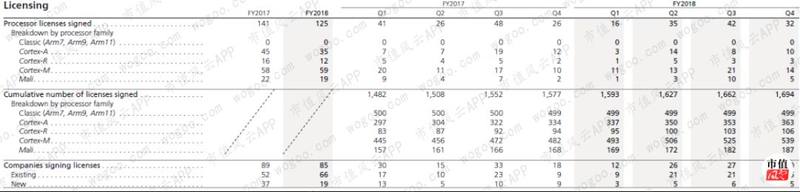

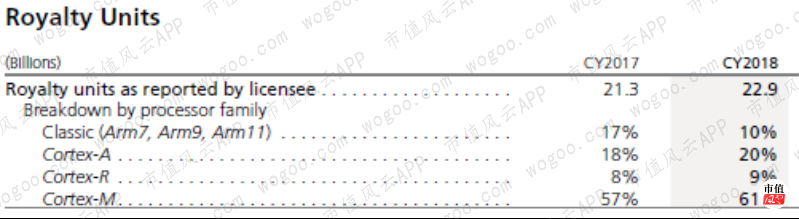

从出货量来看,2018财年,Arm签署了125项各种型号的芯片授权协议,低于2017财年的141项。其中以Cortex-M处理器为主,占比近半,为59个。到2018财年最后一个季度,该型号累计签署授权协议539个,也是排第一。

从客户类别来说,2018财年的新签约客户仅为19个,与上年同期的37个相比几近腰斩。这些数据无不显示出半导体行业景气度的下降。

从授权使用费来看,2018年涉及229亿件产品,而2017年为213亿件,故略有上升。

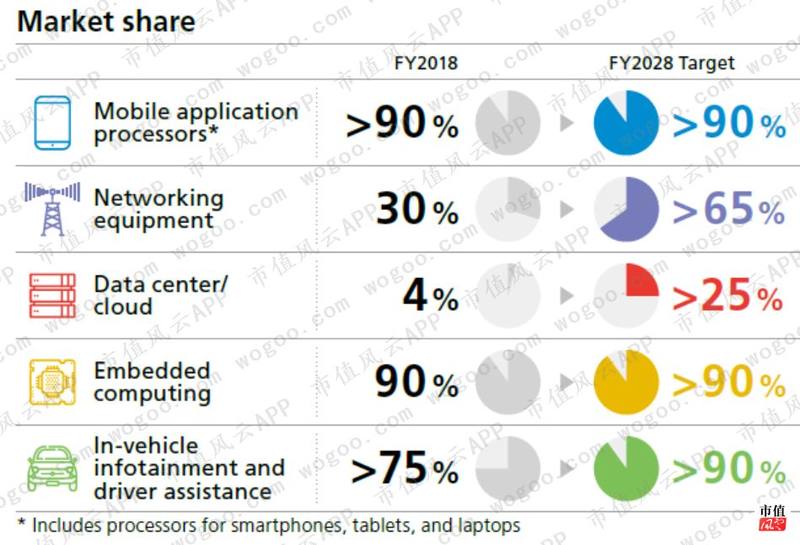

下游分行业来看,到2028财年,公司希望Arm在移动应用处理器领域的市场占有率维持超过90%,在网络设备领域从2018财年的30%提升到65%以上,在数据存储/云服务领域从2018财年的4%增至25%,而在嵌入式计算,车载资讯及驾驶员辅助方面的占有率均能超过90%。

2018年6月,Arm将其在中国的全资子公司Arm中国(“Arm China”)的51%股份出售给特定机构投资人和生态系统合作伙伴,从而令Arm中国成为了一家半导体IP合营公司。

4、愿景基金(Vision Fund)和德尔塔基金(Delta Fund)

这两家基金由软银投资咨询(英国)有限公司(SB Investment Advisers (UK)Ltd)管理,对其投资组合感兴趣的小伙伴不妨去公司官网转转,都有详尽披露,标的当中包括众安保险、平安好医生、瓜子等我们熟悉的身影。

(来源:公司官网)

由于前者承诺资本接近1000亿美元,后者仅为60亿美元,我们主要聊聊愿景基金。

从策略来看,愿景基金主要通过大额长期投资,去帮助现有或潜在的市场领先互联网企业加速成长。

用孙正义的话说,忘掉过去,专注未来。

这么多钱是从哪儿来的呢?

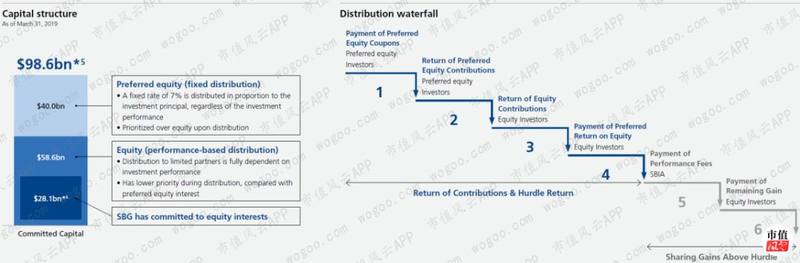

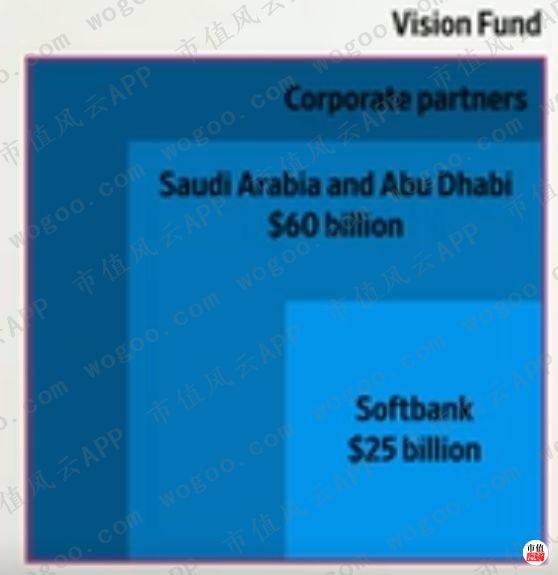

截止2018财年末,总额986亿美元的承诺资本当中,400亿美元融资为优先股融资,享受7%的固定收益,与贷款类似。

305亿作为普通股股权融资,根据业绩表现分享回报,剩下的281亿由公司自筹,这586亿总体作为劣后级,分配留存收益。

而根据WSJ的消息,除了软银自筹大约250亿美元外,沙特阿拉伯与阿布扎比的财团投了600亿美元,剩下的部分由公司的合作伙伴提供,比如苹果,富士康等。

(来源:WSJ)

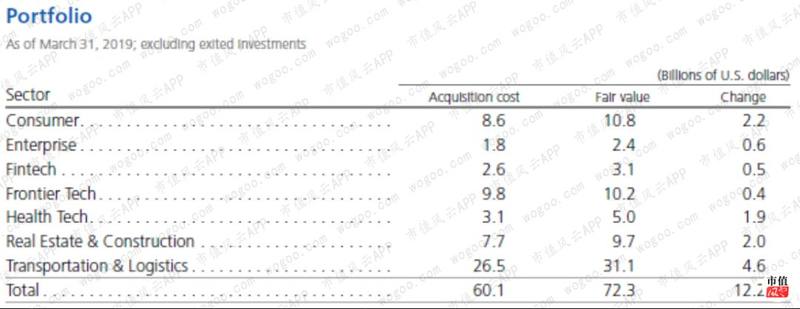

没有人希望让钱躺在账上睡大觉,毕竟7%的贷款成本不低,所以投资要快。截止2019财年二季度,愿景基金投了88家公司,当中最大的5家是:滴滴出行、Arm、Uber、WeWork、新加坡出行公司Grab。

2018财年的投资领域当中,愿景基金最大的布局是交通运输和物流板块,达到265亿美元,占期间内总投资额的44%。

不知道Uber、滴滴等一干出行公司的长期价值是否对得起孙老板的热忱。

据WSJ报道,愿景基金的“壕气”时不时会侧漏一下,比如它投资了美国遛狗公司Wag(是的,帮忙遛狗,遛30分钟赚20美元那种),后者原本计划融资7500万美元,但是愿景基金不答应,最终成功说服Wag拿了3亿美元……

当然,这份豪爽似乎和人们津津乐道的当年孙正义投资阿里巴巴的情节一模一样,但是故事从来都是猜得到开头却猜不到结局。

这笔钱原本是用来让Wag击败竞争对手Rover的,后来Wag陷入增长停滞,而Rover还在增长……就在今年10月,有报道称Wag或将卖身“软银系”宠物零售商Petco,预计卖身价会低于愿景基金入股时6.5亿美元的估值。

愿景基金成立于2017年,原本计划四年花完这1000亿,结果大约两年半就花光了大约850亿,投资任务基本完成,所以2019年9月12日结束投资期,不再面向新的投资人开放。

接下来,愿景2登台了,意向融资1080亿美元,投资人除了苹果、富士康,还有微软等。

但是据彭博社11月中消息,首轮募集到的承诺资本仅有20亿美元。

5、雅虎日本、Brightstar以及其他

这些业务乏善可陈,雅虎日本的2018财年收入增长8%,但利润率从20.1%大幅降至14.2%,而经调整EBITDA利润率从24.0%降至20.4%。

有趣的是,雅虎日本旗下确实还有一家银行子公司The Japan Net Bank,截止2019年3月底,公司持有其46.6%投票权。但是银行规模相对较小,虽并表影响也有限。

Brightstar收入稳定在1万亿日元,但是无论是部门利润还是经调整EBITDA,依旧维持亏损。2019财年上半年,虽然板块营业利润实现大幅减亏,但是收入下降12.6%。

三、财务分析

可以想象,公司的财务报表就是上千家公司的大合唱。

当然,调门最高的还是上面提到的几家子公司。

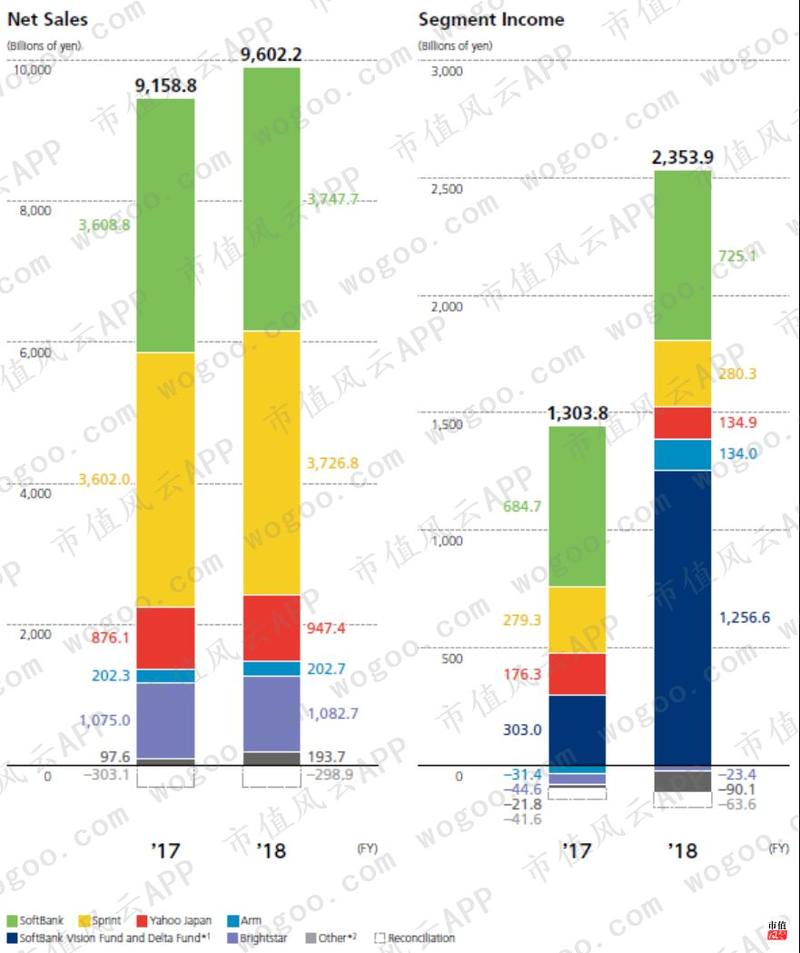

2018财年,公司净收入9.6万亿日元,同比增长4.8%。其中,两大电信运营商软银和斯普林特是最大的收入来源且难分伯仲,均贡献了3.7万亿,合计占比78%。三四名依次是Brightstar和雅虎日本,营收贡献占比大约10%。

但是从板块利润来看,在各版块合计营业利润2.4万亿中,基金投资业务是“全村儿最靓的崽”,贡献了1.3万亿,占比53%。同比更是暴增315%,上演着大起大落……

而两大电信运营商则继续默默无闻扮演着“稳定的大后方”角色,其中软银的盈利能力远胜过斯普林特,在二者合计近1万亿的利润中占比72%。与斯普林特原地踏步不同,软银的利润增长还有6%。

剩下的雅虎日本和Arm的利润贡献在公司占比较低。

而从合并报表来看,除了投资业务影响以外,公司相对高企的应收及预付(比如“预存话费送手机”是由运营商代表客户向手机厂商先行垫付并逐月回款)、庞大的固定资产、较低的资产收益率等,都是较典型的电信企业特征。

而这张报表显然也会受到并表及会计计量的影响,比如斯普林特后续不再并表就会极大的改变目前的资产负债表。所以,风云君觉得看看就好。

需要说明的是,从收入角度来说,一方面要考虑是否有控制权继而并表,另一方面要考虑是否有产品或服务销售。由此,公司旗下投资基金以及后续的斯普林特都不在这个范畴内,所以也是看看就好。

而营业利润这一指标包含投资基金的收益,尤其容易受到尚未落袋为安的未实现投资收益的影响,所以虽然能及时反映投资损益,但是对公司长期投资战略体现不足。

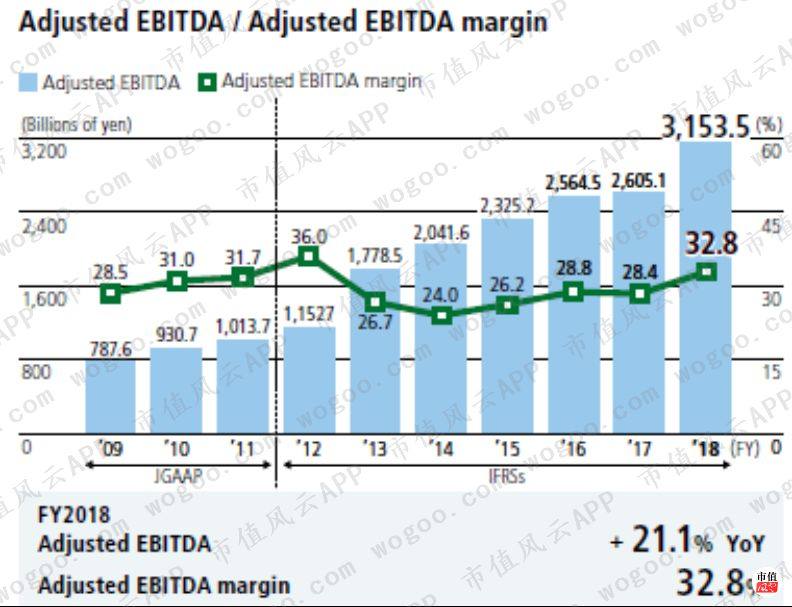

风云君认为经调整EBITDA是相对重要的指标,它是通过1板块利润(亏损)+ 2折旧摊销 ± 3基金投资收益(调减未实现部分+外币折算调整)± 4其他求得。

由于刨除了投资标的公允价值变动带来的巨大波动,所以可以兼顾公司长期投资战略和报表分析的双重需求。

2018财年,经调整EBITDA的同比增速为21.1%,以2012财年为基准,CAGR为18%。而EBITDA利润率也达到近年最高的32.8%,主要是因为从Flipkart和NVIDIA两项投资中成功退出,贡献了3068亿日元的投资收益。

前面提到,由于公司有相对合理的财务纪律以及稳定的“大后方”,没必要为公司的债务操心,我们直接看回报。

从过去几个财年来看,公司不定期在2016年和2019年开展了较大金额的股票回购,规模分别达到5000亿、6000亿日元。

而每股分红也体现出了单边上台阶的趋势:2011-14财年每股40日元,2015财年 41日元,2016-18财年维持在44日元。

但是如果看公司的股息支付率,也就是分红比,那么近年来始终在3-5%之间,低得可怜。

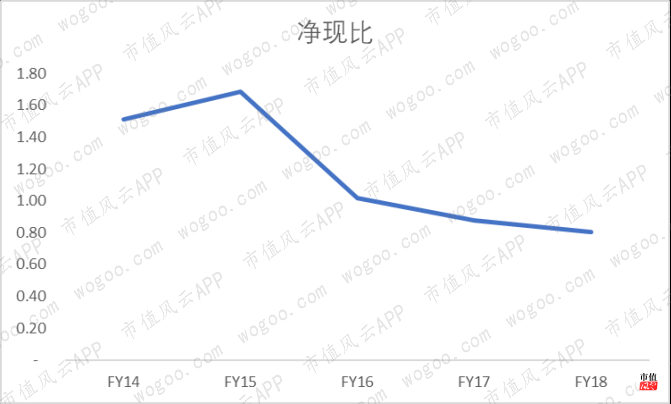

那到底赚到钱没呢?主要还是得看净利润有没有对应的现金支撑。

答案是基本赚到了。

公司2017-18财年净现比依次分别为88%、81%,虽然因为投资业务大幅增加、未实现投资损益对净利润影响随之大增,导致较之前的财年净现比大幅下降,但是还不算糟糕。

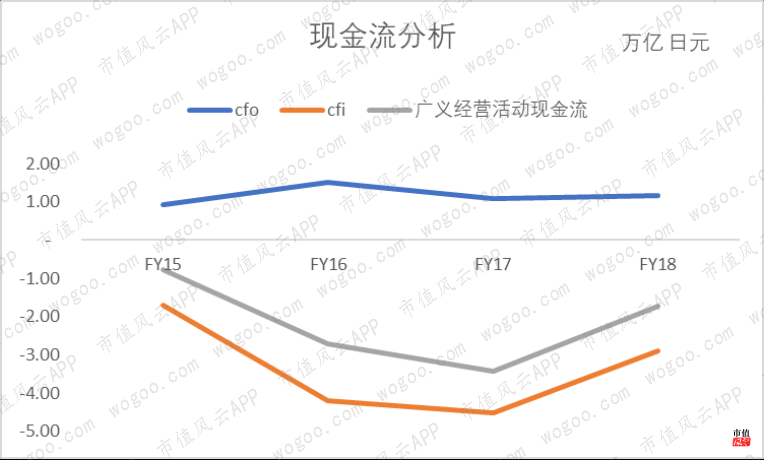

那么这钱显然要么就趴在账上,要么就拿去投资了。

2015-18财年末,公司现金及现金等价物依次分别为2.6万亿、2.2万亿、3.3万亿、3.9万亿日元。

而同期各期投资活动现金流净额的绝对值都要远高于经营活动现金流净额,显然公司正在力推对外投资。2018财年,前者为-2.9万亿,后者为1.2万亿,缺口1.7万亿,这都得靠融资活动来填坑。

总结

风云君早已被各种“万亿”、“千亿”亮瞎了狗眼,希望本文能帮助各位小伙伴大致了解软银集团的主要特点,对这家在科技投资领域开天辟地、呼风唤雨的公司有进一步的了解。

当然,风云君还是有很多疑问的:

中东玩隼土豪选择7%的固定收益,显然是风险厌恶的,而公司投的又以高风险、商业模式不明朗的公司为主,那这个杠杆是否可能使得投融资两端出现严重的不匹配呢?

虽然都是在AI领域的布局,但是从投Wag这件事儿来看,这个AI是不是定义太随意了呢?实质是否还是我们熟悉的“多元化”呢?这一权柄难道不应该掌握在投资人手里吗?

钱太多加上杠杆逼迫下要迅速投出去,这如何保证不会出现乱投资呢?

流动性是一种很玄的东西,但从历史来说,它向来都有让大象轰然倒地的能力,孙老板会是下一个吗?

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。