投稿来源:市值风云

2019年10月,拼多多刚满四周岁。

在年初,拼多多创始人黄峥在致股东信中曾经将四岁的拼多多比喻为“读小学的YAO”,然而事实上,当下的拼多多早已成为了电商行业不容小觑的一员,拼团购、百亿补贴等创新模式的组合拳令市场目不暇接。

11月20日,拼多多披露了三季度业绩报告,在风云君看来,这一场用户增长的活动仍未有停歇的迹象。毕竟,用户购物习惯的养成并非一朝一夕之功,作为后来者,拼多多不能停歇。

一、营业收入同比增长,亏损幅度同比扩大

三季度,公司实现营业收入75.1亿元,同比增长123%,环比增长3.1%。

对于电商来说,一、三季度通常是传统淡季,主要是二、四季度分别有“618”和“双11”两个购物狂欢节,所以相比之下,一、三季度的业绩就略显平淡,环比增速并不意外。

从拼多多以往的业绩表现中也可以看出,二、四季度的营收环比增速通常高于一、三季度。

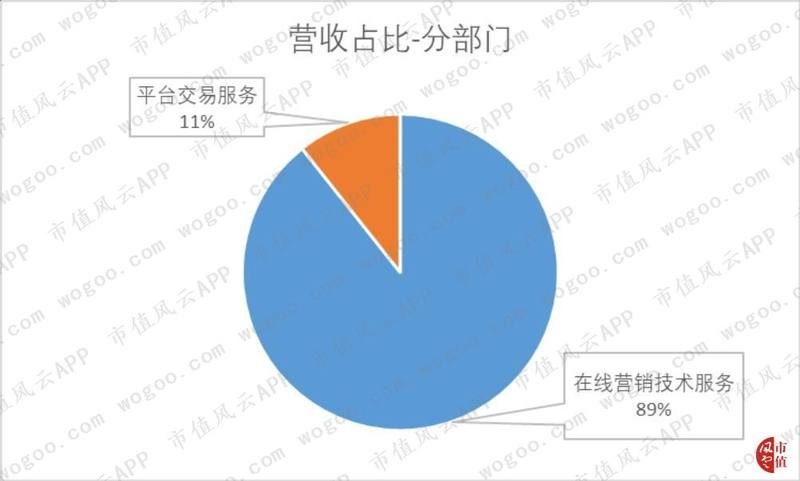

拼多多旗下拥有两个部门,分别是在线营销技术服务部门以及平台交易服务部门。

前者主要为平台商户提供相关的营销服务。比如说当用户在进行关键词搜索时,平台将商品和店铺与关键词进行匹配。

此外,平台还允许商户在APP内进行包括横幅、链接和商标等的广告植入,商户根据广告投放的位置和时长进行付费。

后者主要通过向平台上的商户提供相关的交易服务收取费用。作为公司努力改善用户体验的一部分,平台会对那些提供高质量产品和优质服务的商户提供优惠费率。

2019年三季度,在线营销技术服务部门贡献的收入达到67.1亿元,同比增长126%,占总营收比重为89%。

平台交易服务部贡献的收入达到8亿元,同比增长101%,占总营收比重为11%。

与二季度相比,两个部门贡献的营收比例变化不大。

看完营收再来看看市场格外关注的盈利水平。

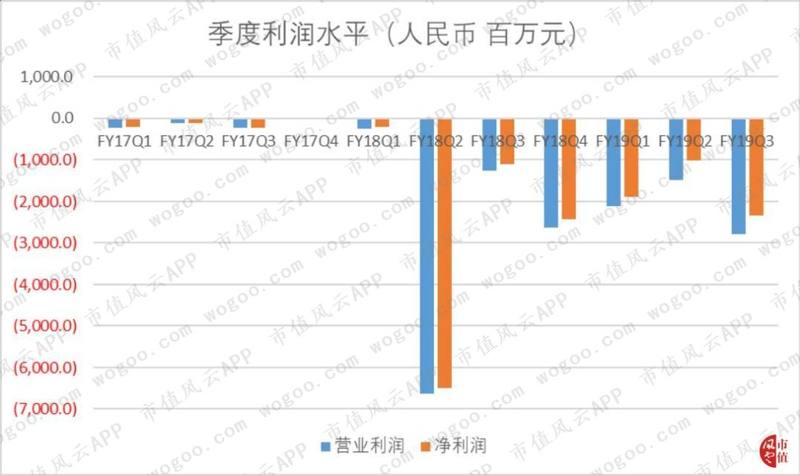

2019年三季度,公司经营亏损达27.9亿元。2018年三季度经营亏损为12.7亿元,2019年二季度经营亏损为14.9亿元。

不管是同比还是环比,亏损幅度均大幅放大。Non-GAAP准则下,平台经营亏损为21.2亿元。

2019年三季度,公司净亏损为23.3亿元。2018年三季度净亏损为11亿元,2019年二季度净亏损为10亿元,亏损幅度同样放大。

而在Non-GAAP准则下,净亏损为16.6亿元,上年同期为净亏损6.2亿元,也是大幅扩大。

那么问题来了,如何理解公司的亏损呢?公司的钱都花到哪里去了?

二、费用情况分析

2019年三季度总营业支出为84.7亿元,同比增长119%,环比增长17.9%。总营业支出中包括销售费用、管理费用及研发费用,其中各项均有不同程度的增长。

其中,三季度销售费用达69.1亿元,同比增长114%,环比增长13.2%。该项费用主要投入在线上和线下的广告,以及各种促销活动,包括平台力推的“百亿补贴”计划。

这些活动的目的除了保住存量用户并开发新增用户以外,还有品牌重塑的考量,这也是消费者实实在在能够感受到的。

毕竟,拼多多昔日“农村包围城市”的路线虽然让它成为电商领域的“黑马”一跃而上,如今成为与阿里和京东并驾齐驱的“电商三强”之一。

但是其品牌调性也一直受到部分消费者的质疑。此轮通过真金白银的补贴,尤其是对中高端标准化产品比如苹果手机的补贴销售,让利消费者,相信会让不少人重新认识拼多多。

像风云君和身边的小伙伴,之前曾经很少用拼多多,但是现在,买个大件儿乃至日用品,都不忘去拼多多比个价再决定,这就是最直观的变化。

与二季度相比,销售费用占营收比环比上升8.2个百分点,达到了91.9%。可以说是公司账面巨额亏损的头号原因。那么钱花了,带来的收益哪儿去了?

不容忽视的一点是,为了准备10月份的周年庆活动,拼多多在9月进行了大量的宣发铺垫活动,这一笔费用记在了三季度的账上,但是活动带来的GMV和营收增长却将记入四季度,所以期限错配是造成高额亏损的重要因素之一。

另外,一般及管理费用达4.4亿元,同比增长43%。拼多多提到,增加部分主要由于拼多多与地方政府合作,支援当地人才建设使得费用上升。

研发费用为11.3亿元,同比增长240%,占收入比重高达15%,创出近几个季度以来的新高,趋势良好。

具体而言,主要由于员工数的增加,以及研发人员的招聘,以及与研发相关的云服务支出和基于股票的薪酬支出的增加。

创立至今,拼多多技术工程师占整体员工比例始终维持在50%以上。

三、“用户拓展”根本停不下来

俗话说,好钢要用在刀刃上。上述拼多多的各项费用是否用在了刀刃上,我们可以从平台成交总额(Gross Merchandise Volume,下称“GMV”)、活跃买家数量、平台月活(MAU)以及人均消费额等角度来进行评判。

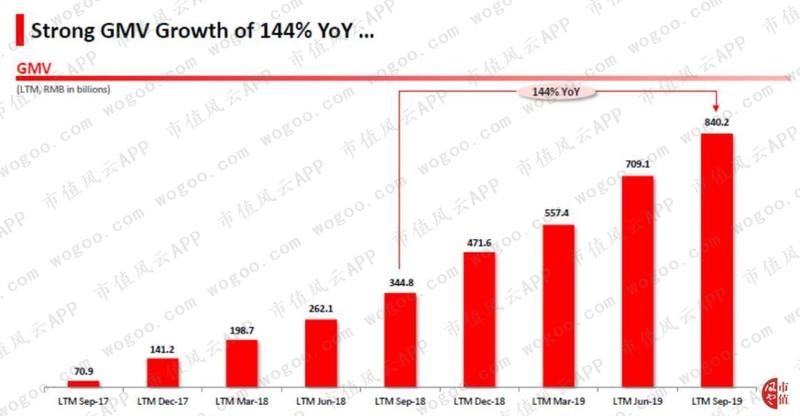

首先,我们来看GMV。截止2019年9月30日的12个月中,GMV达到8402亿元,同比增长144%。

对于电商平台来说,GMV是衡量平台交易活跃度的重要指标。从下图中可以看到,拼多多的GMV持续增长,这意味着该平台的交易额越来越高,交易活动越来越活跃。

在强劲增长的GMV背后,是不断涌入平台的新老用户。

截止2019年9月30日的12个月里,活跃买家数量达到5.4亿,同比增长39%,环比增长11%。与二季度相比,活跃买家数量环比净增加5310万,创上市以来最大单季度增长。

不仅仅是活跃买家数量实现了增长,每位用户的消费额也同样在上升。截止2019年9月30日的12个月时间里,每位活跃用户的年度消费大约1566.7元,同比增长75%,环比增长6.8%。

拼多多自今年的“618”活动开始,推出了“百亿补贴”优惠活动,主要针对的是知名品牌的产品。

这一活动改善了消费者心中拼多多廉价产品平台的印象,有了平台的背书以及力度够大的优惠,不少的客户开始尝试在拼多多上购买品牌产品。

此外,拼多多还推出了“新品牌计划”,从供给端进行创新改革,为平台用户提供更多的产品选择。

截至9月底,“新品牌计划”正式成员已达85家,超过800家包括知名品牌在内的企业参与了C2M定制化生产。

三季度,平台以日用百货、智慧家电为主的新品牌产品,累积订单量超过2700万单。

结合上述各项举措,拼多多一方面推动了平台消费者的消费意愿,另一方面消费的产品也从廉价商品向高价品牌产品转移。这两项都对单个活跃买家消费额的增长起到了正向的作用。

除了活跃买家数量之外,还有一个指标同样反映平台的活跃程度,那就是平台月活(MAU)。三季度平均MAU达到4.3亿,同比增长85%,环比增长17.4%。

MAU的增长速度高于活跃买家数量的增长速度,这意味着有很多用户是被吸引到了平台,但并非所有人都在平台上进行了消费。

一方面,我们之前也说到,一、三季度通常是电商行业的淡季,而强劲增长的MAU意味着平台当前依旧具有旺盛的获客能力。

而另一方面,基础牢靠以后,如何将月活有效地转移到活跃买家数量上,是拼多多下一阶段需要攻克的课题。

截至目前,拼多多“百亿补贴”入口的日活用户已经突破1亿大关,参与计划的国内外品牌超过2800家,热门补贴商品超过23000款。

当然,刚过去没多久的“剁手节”双11风云君肯定不会忽视。对于各家电商来说,每年的双11都像一场大考,考验的是平台全方位的能力,包括产品种类、优惠力度、服务器的稳定程度还有发货速度等等。

那么拼多多交出了一份怎样的答卷呢?

根据QuestMobile提供的数据,双11当天,共有6.6亿消费者参与了这场狂欢。拼多多当日的DAU为2.2亿,约占双11全域消费者的1/3。而2018年的双11,拼多多的DAU仅有1.19亿,同比来看,增长了1.01亿。

黄峥在三季度业绩交流会中表示,拼多多双11期间共售出新款iPhone手机40万台,国产汽车1000台。

另外,来自贫困地区的农产品销售增速超过220%,这些产品主要销往一二线城市的餐桌。

(来源:QuestMobile)

另外,QuestMobile还披露了一组有趣的数据。当前的时间杀手App抖音大家都不陌生,该机构统计了双11期间,用户关闭抖音后打开综合电商APP次数的占比。

其中,去向手机淘宝的次数占比为38.9%,去向拼多多的次数占比为30%,去向京东的次数占比为3.3%。显然,拼多多在利用当红App引流方面还是颇有心得的。

(来源:QuestMobile)

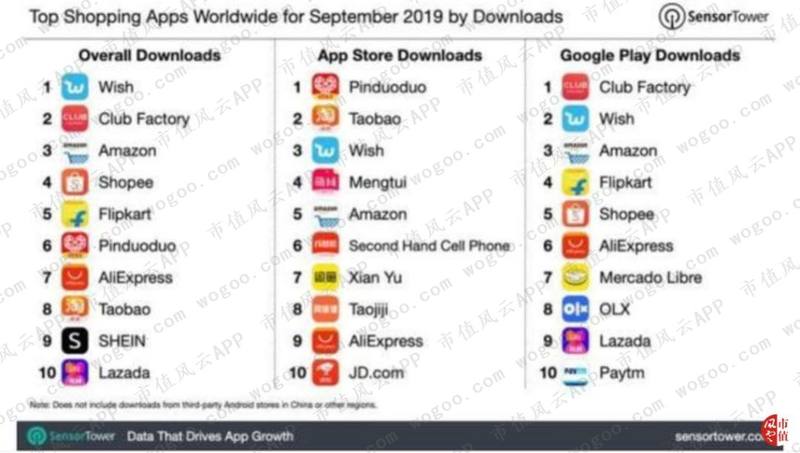

根据Sensor Tower披露的数据显示,2019年9月,拼多多依旧占据全球App Store购物类榜单的榜首,成为全球苹果手机用户下载量最大的中国应用。

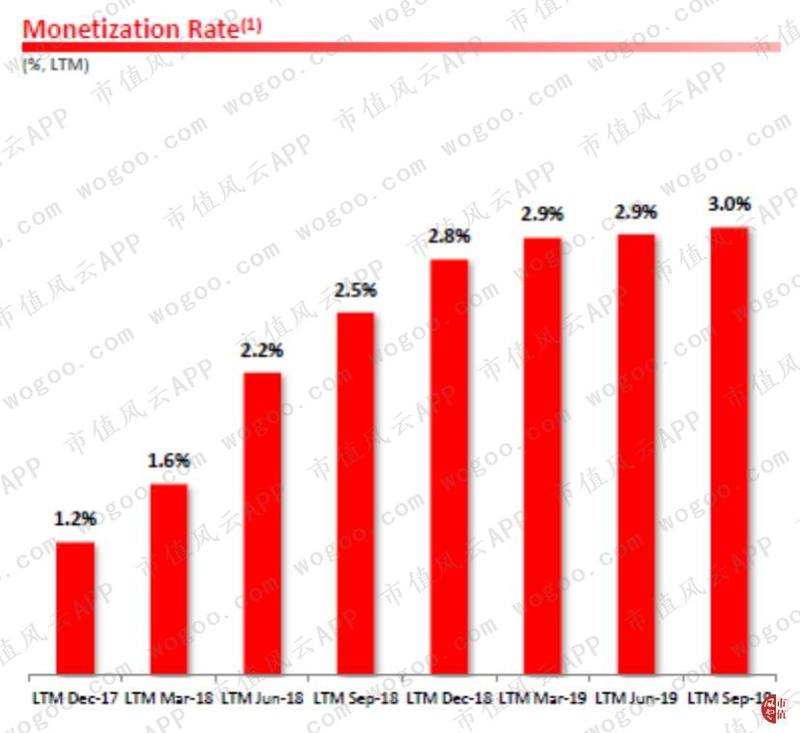

最后我们来看一下货币化率(Monetization Rate),这个指标可以用来衡量电商平台的盈利企图,在给定的时间范围内由营业收入除以GMV得出。

最近四个季度,公司的货币化率相对稳定,最新季度该比率微升至3%。与上个季度风云君判断的一样,当前拼多多依旧未急于变现,主要专注于规模的增长。

四、现金流状况在逐步改善

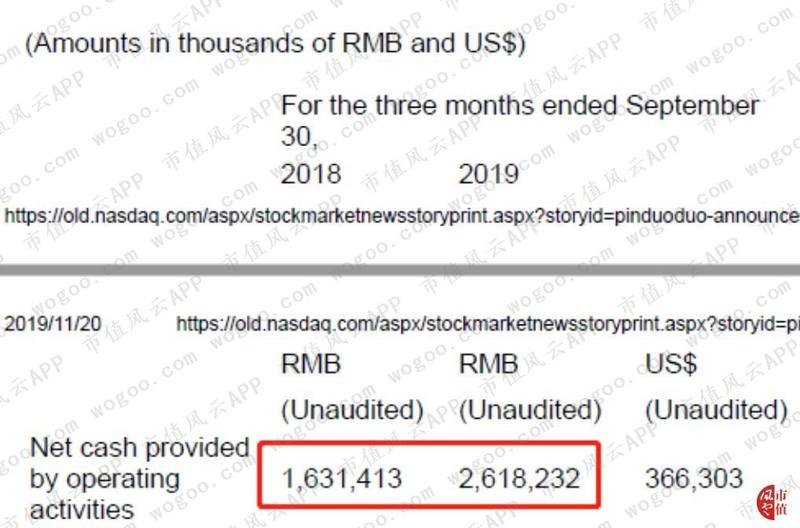

随着营收规模的持续增长,平台现金流状况也得到了极大地改善。三季度公司经营活动产生的现金流净额为26.2亿元,上年同期为16.3亿元,增幅61%。

(来源:拼多多2019年三季报)

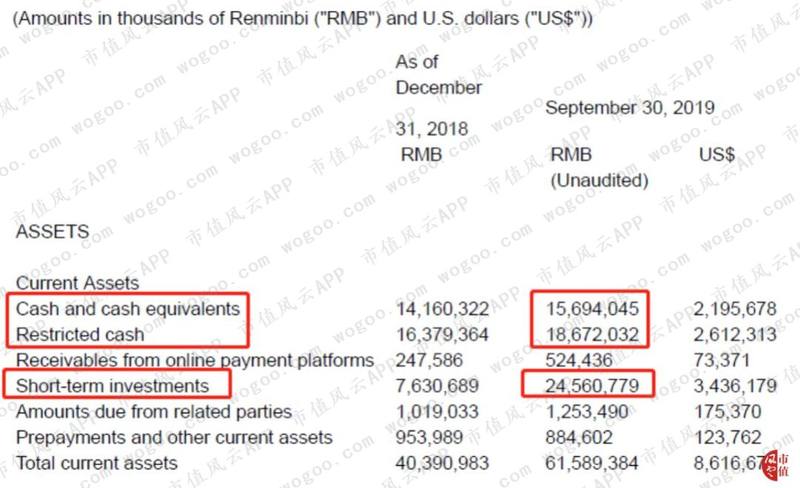

此外,截止三季度末,公司拥有现金及现金等价物157亿元,拥有受限制现金187亿元,短期投资246亿元。除去受限制现金,公司的可动用资金约为403亿元,足以支撑公司当前的策略实施。

(来源:拼多多2019年三季报)

结语

刚满四周岁的拼多多仍旧狂奔不止,且目标清晰、高度聚焦,而活跃用户买家数量以及月活数量等指标,都给出了正向的反馈。

另外,随着平台补贴力度的不断加码,消费者的消费意愿以及单个活跃买家的消费额都实现了增长,一举带动GMV创造新高。

最终要获得的,就是平台对消费人群的全覆盖,成为消费者不可或缺的手头网购App。而这,都需要时间的沉淀,更需要足够的耐心。

好消息是,拼多多上市时间并不长,虽然资本市场偶尔也会失去耐心,但是,相信还是有更多投资者耐得住、等得起。