投稿来源:英为财情Investing

周一盘后,人造肉制造商Beyond Meat Inc (NASDAQ:BYND)将公布Q3财报;而到周二,该股的IPO禁售期到期。“人造肉第一股”本周势必迎来大幅波动——期权市场定价财报前后其波幅可能达到17.2%。

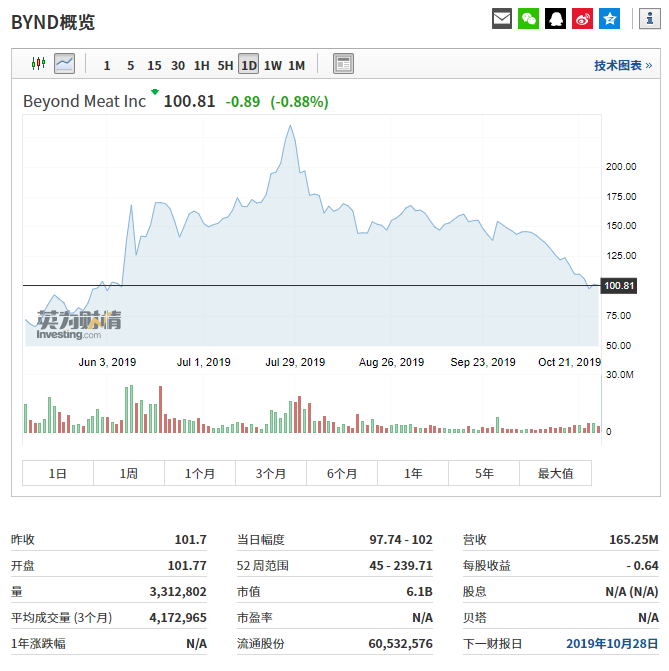

自从7月30日Beyond Meat宣布增发股票以来,其股价已较峰值239.71美元暴跌近58%。这只极具争议性的股票,周一将交出一份怎样的成绩单?多空双方当前分别手持哪些筹码?

Beyond Meat与麦当劳的合作成为Q3焦点

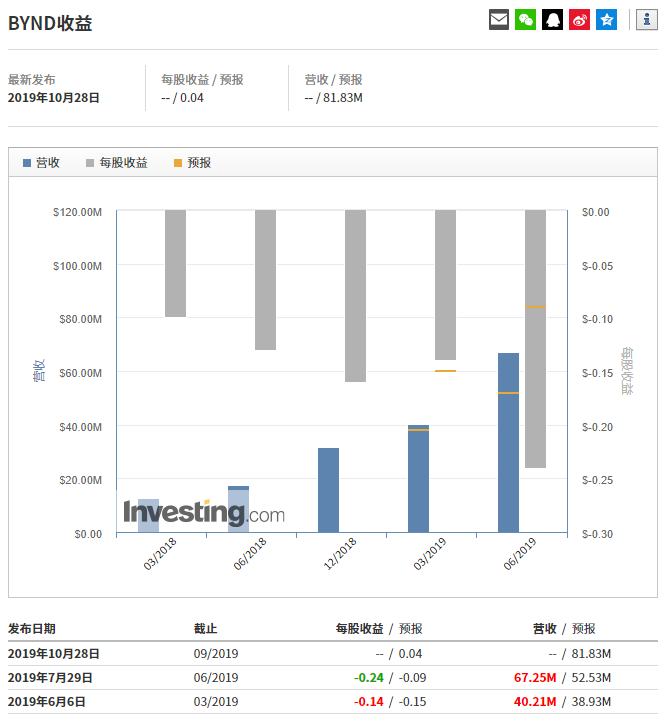

英为财情数据显示,分析师平均预期Beyond Meat三季度销售额为8183万美元,同比增长三倍;预期每股收益为0.04美元,如果预期成真,这将是Beyond Meat首次实现盈利。

Beyond Meat财报,来源:英为财情Investing.com

在过去三个月,Beyond Meat又与多家餐饮巨头达成了合作,其中最具噱头的当然是麦当劳 (NYSE:MCD)。9月30日开始,麦当劳在加拿大的28家门店测试一款包含Beyond Meat植物性肉类的汉堡,名为P.L.T(植物、生菜、蕃茄),测试计划持续12周时间。

除此之外,肯德基 (NYSE:YUM)、唐恩都乐 (NASDAQ:DNKN)、赛百味、Uno芝加哥烧烤、卡乐星等知名快餐连锁都在Beyond Meat的合作名单内;甚至万豪酒店Bistro Bar的菜单上也有Beyond Meat的产品。

一方面来看,这肯定是积极的迹象。据机构伯恩斯坦称,Beyond Meat与这些餐厅达成合作,意味着2019年公司的销售业绩指引存在着上行空间。目前,Beyond Meat预计今年的净收入将超过2.4亿美元,同比增长170%以上。虽然这已经是上调之后的预期,但伯恩斯坦认为数字仍偏保守,因为它没有计入唐恩都乐、麦当劳等潜在新合作伙伴带来的增量收入。

按照杰弗瑞集团的预计,如果在测试阶段结束之后,麦当劳继续推广Beyond Meat的素肉汉堡,将其在美国1%至6%的牛肉改为Beyond Meat的植物性蛋白质制品,那么这将在2020财年为Beyond Meat带来5000万美元至2.85亿美元的增量收入。

但是这当中仍存在着较大的不确定性。加拿大连锁咖啡店Tim Hortons也推出过限时供应的Beyond Meat产品,但是试验期结束之后,却并未继续在全加推广。据悉,除了安大略省和不列颠哥伦比亚省之外,这一产品在加拿大其他地区的反响并不十分热烈。因此,市场人士最终还是要关注,这些餐饮巨头有没有将Beyond Meat作为菜单上的长期产品。

Beyond Meat股价走势,来源:英为财情Investing.com

多空双方即将迎来激烈厮杀

鉴于这个风险,再加上Impossible Foods这个劲敌,泰森食品 (NYSE:TSN)、家乐氏 (NYSE:K)、荷美尔食品 (NYSE:HRL)等巨头的入场,以及植物性蛋白质制品未来市场规模的不确定,使得华尔街和市场在当前的市场龙头Beyond Meat上分歧严重。

短期来看,轧空行情随时可能会出现。金融分析公司S3 Partners的数据显示,截至9月底,Beyond Meat空头头寸占流通股票的41.6%,远超该行业排名二三位的荷美尔食品(13.9%)和金宝汤 (NYSE:CPB)(11.6%)。Beyond Meat多头已经开始获利离场,也意味着空头可能会比预想中更早进行回补。

但另一方面,即将到来的禁售期解禁也让多头不安。在7月底的股票增发中,Beyond Meat股东以大幅的折价抛售300万股股票,令其股价大跌逾10%。这次的解禁,会不会令历史重演?Beyond Meat并未透露将解禁的股票规模。

而且,空头最常提及的一个做空理由是,在背负着这么多不确定性的基础之上,Beyond Meat仍然有着过高的估值。即便在股价腰斩之后,该公司的市值也还有61亿美元,是其预期销售收入的19倍左右。与之相比,家乐氏和卡夫亨氏的市销率为两倍左右。根据瑞士信贷的估计,当前Beyond Meat的高估值,可能要到2026年才能证明其合理性。

而在这七年时间中,Beyond Meat的业务将经受重大考验,尤其是美国经济衰退的担忧仍然存在。当前,Beyond Meat的植物性肉类与其他普通肉类相比,价格高出两倍。在一定程度上,Beyond Meat仍然代表着一种比较高级、奢侈的生活方式,一旦消费者的财务状况不如从前,它很容易就会被抛弃。

目前,华尔街整体对Beyond Meat持“中性”立场。在12名覆盖该股的分析师中,有2个给出“买入”评级,8个“持有”评级,2个“减持”或“卖出”评级,其平均目标价为139.73美元。