投稿来源:移动支付网

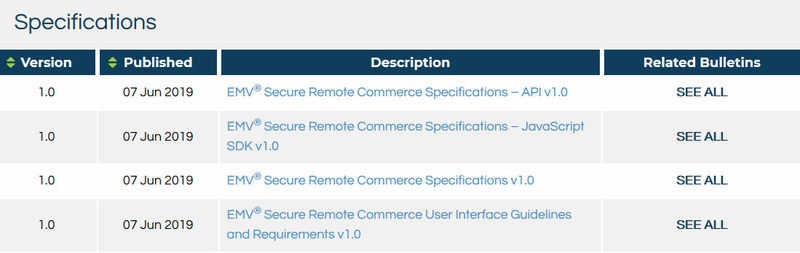

6月7日,EMVCo(国际芯片卡及支付技术标准组织)对外发布了EMV®安全远程支付规范(EMV®Secure Remote Commerce,以下简称EMV®SRC)1.0版。

随着EMV®SRC 1.0规范一起推出的包括EMV®SRC支付图标、用户界面指南和要求、JavaScript SDK v1.0、API v1.0以及FAQ。

EMV®SRC的支付图标,出现该图标即表示支付环境支持EMV®SRC

EMV®SRC的技术发展和特点

2017年3月29,EMVCo对内拟定了EMV®SRC的相关技术框架草案,并对外征求意见。11月正式推出EMV®SRC的技术框架。

2018年10月19日,EMVCo发布了EMV®SRC规范的0.9版本,并表示此后的45天内全球范围对该规范感兴趣的机构和个人均可通过EMVCo官方网站提出反馈意见。

2019年6月7日,EMVCo正式对外发布EMV®SRC规范1.0版本,预示着SRC技术规范的逐渐成熟,已经具备正式落地的条件。

那么EMV®SRC究竟是什么?对于用户而言SRC有哪些好处?

EMVCo官方对于EMV®SRC的解释是,SRC是一套支持创建“虚拟支付终端”的支付规范,为不同卡品牌持卡人提供一致的线上支付体验,适用于所有没有物理终端的支付场景。

下面移动支付网尝试用一个比较简单易懂的例子来为大家解释EMV®SRC的技术原理和使用体验。

小明想要在京东上购物,但是小明没有微信支付,又不想开通京东支付,一直都只用支付宝。在没有SRC的情况下,可能就只能换个购物平台或者支付方式了!但是如果京东支持SRC,而支付宝也支持了SRC,那么小明就可以在支付宝的银行卡里开通某一张卡的SRC功能,然后在京东结账付款的时候选择SRC图标选项就可以看到开通了SRC功能的那一张银行卡,这样他就能使用这张银行完成付款了。

因此,对于用户而言,SRC就像一个统一的卡包,可以将任何电子钱包里面的银行卡放入到这个卡包里面,银行的APP也是同样的道理,这样就可以在任何支持SRC的商户环境下完成支付。

这样最直接的痛点就是,用户可以通过一个统一的支付环境来完成各个不同场景的线上支付体验,一方面不用去下载多个支付钱包应用,另一方面避免了多个钱包绑卡、管理卡片造成的信息困扰。

而除了统一的使用体验之外,EMV®SRC是六家卡组织共同合作研究开发的,是全球性标准,通过四方模式完成支付,具备全球互操作性。在安全性上,同样借鉴了线下终端交易的IC卡数据,构造线上支付体系,让其线上交易拥有线下相同的安全等级。

本质上来说,EMV®SRC仍然是一个基于卡基支付的方案。

EMV®SRC的发展前景

EMV®SRC是一个国际标准规范,尽管它有卡组织的共同推广,但是作为一个新生事物仍然面临着众多挑战。

一方面,发卡银行、支付机构、商户作为直接参与方,需要接入到SRC的接口,银行和支付机构尚且数量有限,具备统一的接入能力,对于数量庞大的商户而言,尽管目前有专门的聚合支付服务商来进行支付接口的适配,但这个接入升级的工程量仍然是巨大的。不过好的方面在于一旦卡组织在推行SRC时获得了足够多的钱包、银行的支持,那么对于想要快速拓展市场的商户而言会非常具有吸引力。

另一方面,持卡人作为用户需要有一个统一、优秀的线上支付体验。SRC是一个国际规范,拓展到各个国家之后肯定需要针对性、个性化的优化。各个银行、钱包APP上的使用体验如何都需要时间和市场的检验,而各卡组织对于此功能的推广也会是一个问题,例如在国内毕竟银联已经在推行自己的移动支付应用“云闪付”了。

而说到国内市场,似乎就更加困难了。国内市场的移动支付领先全球,早就形成了巨头割据的局面,支付宝、微信甚至银联已经分割了大部分的移动支付市场,早已经过了“百家争鸣”的时期。这时候无论是哪个钱包应用想要进入到市场都是非常难的,因此SRC也就没有了它的意义。

当然,EMV®SRC的关键在于国际通用性,在国外市场以及一些跨境支付的应用场景还是非常具有前景的,比如你想要去亚马逊或者其它电商网站上购物,在不能使用银联卡的情况下又想使用银联卡进行支付,只要双方都支持SRC那就非常便捷了。

前不久,包括万事达、美国运通、发现卡在内的几大卡组织都相继发表了声明表示对于EMV®SRC规范的支持。据移动支付网了解,Visa和万事达的SRC产品预计会在今年第三季度推出,而美国运通和发现卡也将会在今年晚些时候实施该规范。

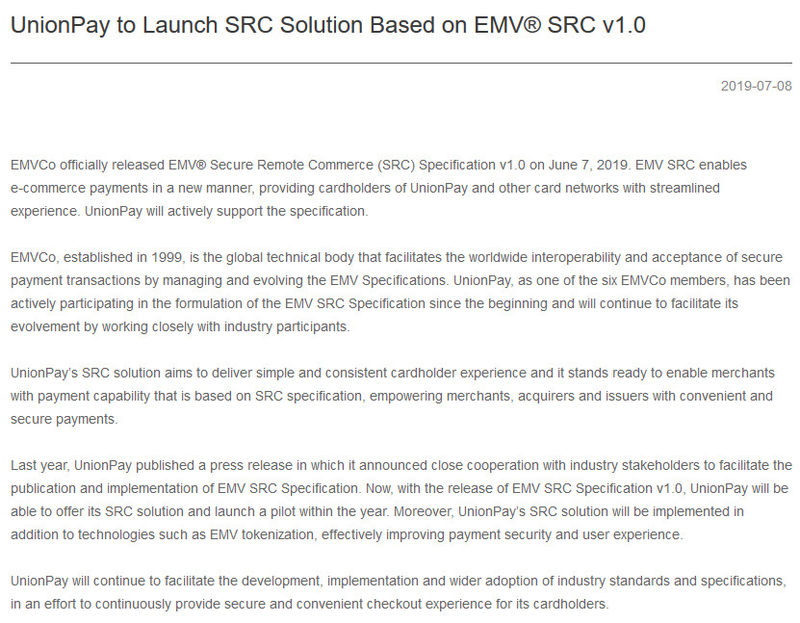

7月8日,中国银联也正式对外发布新闻公告,宣布与业内相关者紧密合作,以促进EMV SRC规范的发布和实施,并将在年内启动试点。