投稿来源:移动支付网

3月26日,中国邮政储蓄银行(下称“邮储银行”)发布2019年度财报。

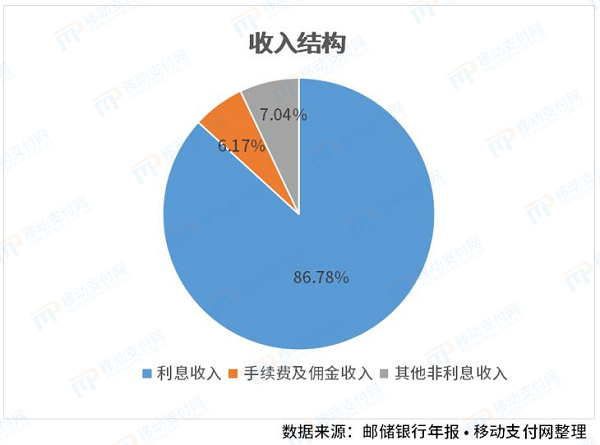

财报显示,2019年,邮储银行净利润为610.36亿元,同比增长16.52%。移动支付网整理了2019年邮储银行收入结构,其中,利息净收入占比最高,超过86%。

利息收入包括贷款利息收入、投资利息收入,手续费及佣金收入包括银行卡及POS收入、结算与清算收入等,其他非利息净收入包括投资收益等。

移动支付网发现,在收入结构中,结算与清算收入、个人贷款利息收入增速最快,分别为25.70%和19.19%。

01

第三方支付相关收入增速最快

对此,财报解释称,结算与清算手续费收入是集团为机构或个人办理各项结算业务而取得的手续费收入,包括电子支付手续费、单位结算与清算手续费、个人结算与清算手续费。

报告期间,这一收入增长迅速,主要是因为第三方支付业务增长较快带动收入增加。

尽管这一部分收入在整体营收中占比低,不到6%,但高增速依旧表明,支付背后具有较大的营收潜力:支付背后是具体的消费场景,与场景联系,是银行提升服务能力的重要一步;支付隐藏着用户的行为数据,数据已然成为新的生产要素。

同时,邮储财报也强调,要加快场景化转型。可见,场景对银行的重要性。

02

积极推进零售银行战略

除第三方支付相关收入外,个人贷款利息收入为增速第二快,增速达19.9%(远高于公司贷款利息收入5.7%的增速)。对此,财报认为,2019年,集团积极推进零售银行战略,充分挖掘消费信贷客户需求,消费信贷业务持续稳步发展,同时,加大民生项目建设、战略性新兴产业、金融扶贫等信贷支持力度,各项贷款平均余额快速增长。

移动支付网整理了近几年邮储银行信用卡业务的变化情况,无论是新增发卡量还是消费金额,均稳定增长:2019年,新增发卡增速为26.96%,消费金额增速为20.25%。

与此同时,国内信用卡增速普遍放缓。央行发布的《2019年第四季度暨年度支付体系运行总体情况》显示,2019年,信用卡和借贷合一卡在用发卡数量共计7.46亿张,同比增长8.78%,而2018年增速为16.73%,下滑明显。

可以看到,与国内整体情况相比,邮储银行信用卡增速相对较好。财报指出,邮储银行行在县及县以下地区共有网点2.77万个,占全部网点数量的69.81%。笔者认为,网点分布及服务客群比较下沉,因此,在银行业信用卡业务普遍放缓的时候,邮储银行的信用卡业务依旧稳定增长。

03

加大科技相关投入

财报指出,至2019年底,邮储银行信息科技投入从上年的71.97亿元(占营收比例为2.75%),提升至本年的81.80亿元(占营业收入比例为2.96%);同时,总行信息科技队伍人数翻番,信息科技建设能力、创新能力、风控能力、运维能力明显提升。

从具体业务层面来看,邮储银行加大金融科技与业务的深度结合,从获客、管理、运营3个方面推进业务数字化变革。

获客上,通过语音搜索等智能化技术应用,提升线上获客能力;同时,加大与外部场景的合作,搭建营销场景,实现导流,比如,邮储银行着力打造政务大数据、产业链和渠道引流三类数据对接,与31个省(区、市)银税直连。

管理上(主要是对风控的管理),将大数据、机器学习、移动互联等技术应用于消费贷款申请、审批、贷后整个贷款流程,加强贷前负面信息筛查,自动识别贷中风险,实现贷后自动监控和预警,建立数据驱动的全过程风控体系。

运营上,邮储银行推进零售信贷工厂作业模式,通过管理集约、作业标准、决策智能的运营体系,提升运营效率,优化客户体验。同时,开发线上支用与还款渠道,运用电子签名、电子地图、人脸识别等功能,推进移动展业,实现运营自动化。

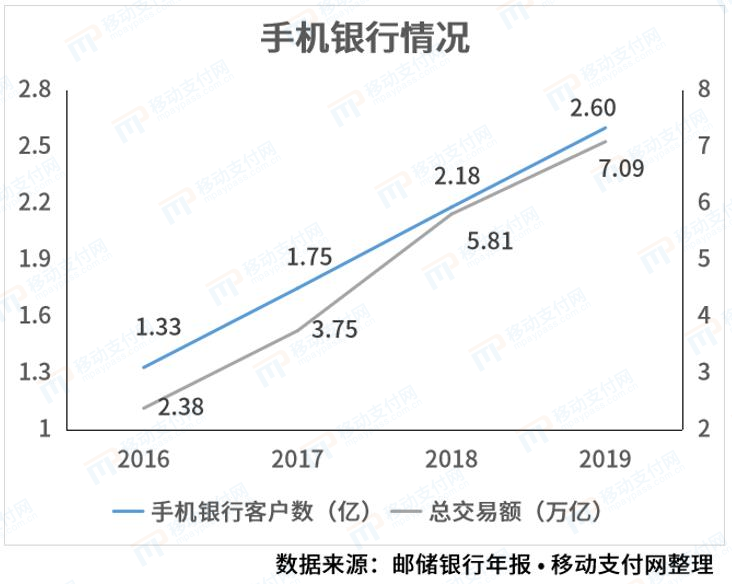

科技实力提升加速了手机银行渠道的业务开展。移动支付网整理了邮储银行手机银行业务开展的情况,可以看到,2016年至今,手机银行客户数及交易额稳定增长。与2016年相比,至2019年底,手机银行客户数已经翻了一番,总交易额增长198%,增长迅速。

对于未来的发展,邮储银行称,要践行科技兴行战略,每年拿出营业收入的3%左右投入到信息科技领域;加快科技人才引进,到2023年底实现全行科技队伍翻两番;全力推进新一代核心银行系统建设,打造具有邮储银行特色的企业级信息化平台。

事实上,随着金融科技的发展,科技深入影响银行业,多家银行均加大了科技相关投入,科技实力已经成为银行新的竞争点。

根据各行2019年财报数据,2019年,工行金融科技投入163.74亿元;中行信息科技投入116.54亿元,同比增长15.15%;交行金融科技投入50.45亿元,同比增长22.94%;招行信息科技投入93.61亿元,同比增长43.97%;平安银行IT资本性支出及费用投入同比增长35.8%,其中用于创新性研究与应用的科技投入为10.91亿元。