投稿来源:英为财情Investing

根据英为财情Investing.com的财报日历显示,全球饮料巨头百事可乐公司 (NASDAQ:PEP)预计将于周二美股盘前公布其2019财年二季度的财报。

目前,分析师预计百事公司二季度预计收入164亿美元,增长2.1%,同时预计经调整后每股收益将下降6.8%,至1.50美元。

如果公司本季度的业绩超出了华尔街分析师的预期,是否会助其股价实现更好的表现?

能否延续良好表现?

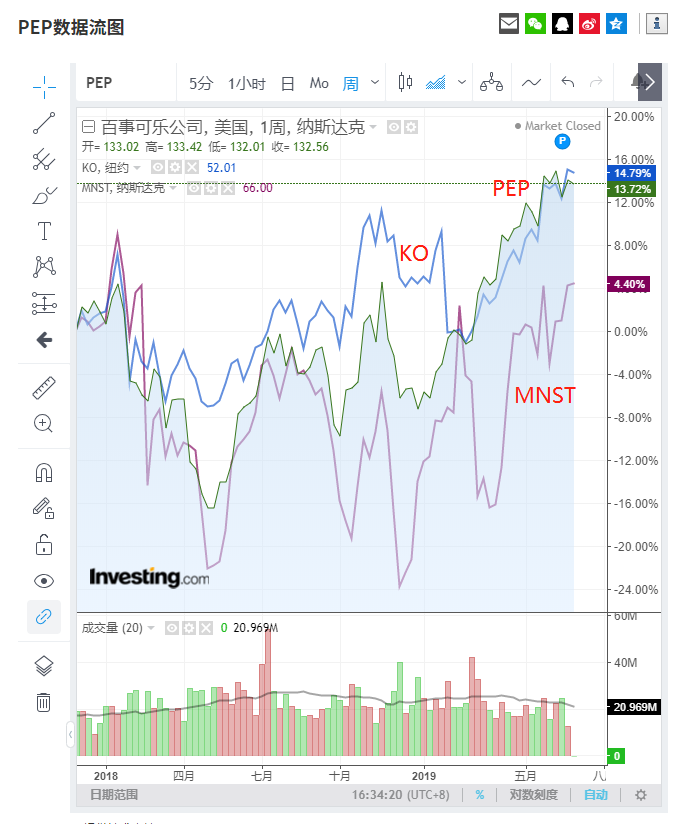

今年以来,百事公司的股价已经累计上涨20%,至52周股价高点,报132.56美元,不仅超过了美国标准普尔500指数大盘累计18%的涨幅,更是轻松超过了竞争对手可口可乐公司 (NYSE:KO)累计仅10%的涨幅。

百事可乐、可口可乐、Monster Beverage周线图,来自英为财情Investing.com

英为财情Investing.com的独家美股分析师 Haris Anwar在稍早前的文章中指出,从去年开始,该股就处于强劲上涨的态势。如果百事二季度的盈利超过预期,将有助于百事可乐的股价跑赢竞争对手。

除了这位分析师,华尔街也不乏对该股高度看多的分析师。一些分析师认为,虽然百事的股价走势强劲,但是由于其各方面业务存在较大潜力及优势,和可口可乐和Monster Beverage Corp (NASDAQ:MNST)相比,百事后市仍然有诸多值得投资者期待的前景。

Haris Anwar也指出,即将发布的这份二季度报告有望再一次证明,市场需求的回暖以及菲多利、Tostitos、Ruffles等子品牌的成功将继续支撑公司的盈利。在上一季度,百事可乐的销售增长得益于其菲多利品牌的运营和北美饮料部门的增长势头,它的百事可乐苏打水系列和乐事薯片都为公司盈利做出了重大贡献。

关注百事的业务调整

同时,需要注意的是,百事的国际扩张和北美饮料业务调整。

此前公司在国际业务上的努力扩张,旨在为其营收带来4-6%的有机增长,预计今年大部分时间里,营收仍将保持稳定,但是如果国际业务出现了有机增长,那么厚实营业利润率出现的任何一种扩张,都会让公司的投资者欢欣鼓舞。

与此同时,百事公司的北美业务也值得关注,该公司的目标是通过创新更健康的零食选择,并投资于该部门的制造能力、品牌和进入市场的能力,来加强其菲多利北美分部。

不过,需要注意的是,虽然百事公司此前调整产品线,新增了令市场高度看好的低糖、更天然成分的健康饮料,各项产品创新都吸引了投资者的好感,然而,不可否认的是,这一部分“好感”可能已经都体现在股价中了,百事的高层在上一季度的财报电话会议中也曾指出,预计在2019财年剩余时间里,第一季度实现的强劲有机增长势头不会持续下去。

与此同时,百事公司还同时面临大宗商品通胀、汇率逆风以及对增长计划投资可能压低利润率等各方面的影响,投资者不得不考虑。

百事公司的投资者们目前正在为公司支付22倍的市盈率,但是营收增长预期却仅有2%,公司周二将需要在其最新的财报中,消除投资者的担忧,表明公司后市增长的潜力以及其在行业中竞争地位的稳固。

在评级方面,目前华尔街有23名分析师覆盖百事公司评级,其中,14名分析师建议持有,8名分析师建议买入,1名分析师建议卖出。

总体而言,前期股价表现强劲的百事已经提前透支了其业务创新带来的利好,但是公司重振国际业务及北美业务的举措值得看好,如果本季度公司业绩持续向好,后市仍可关注这家老牌消费饮料公司。