投稿来源:移动支付网

江湖传闻,因涉嫌资金二清等违规操作,信用卡代偿类APP将从6月30日开始清理。移动支付网就此向深圳某信用卡线上代还公司了解,目前代还业务尚属正常,公司亦未收到有关方面(通道)关停消息。

信用卡规模稳定增长

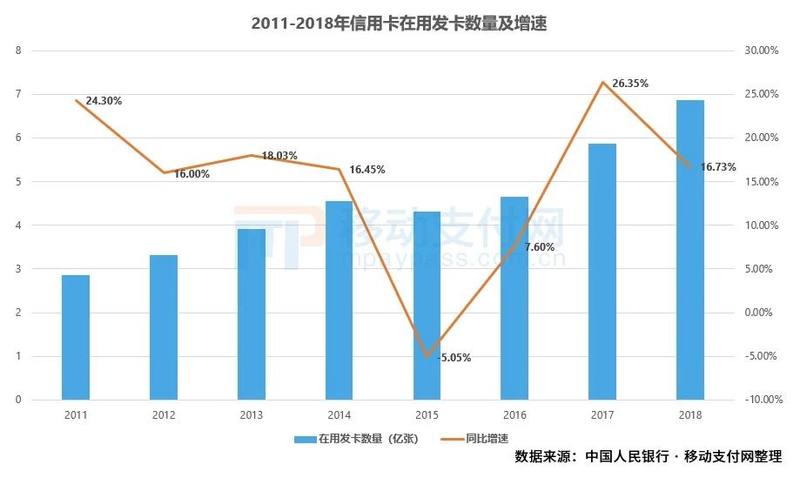

央行《2018年支付体系运行总体情况》显示,截至2018年末,信用卡和借贷合一卡在用发卡数量共计6.86亿张,同比增长16.73%。人均持有信用卡(含借贷合一卡)0.49张,同比增长16.11%。

经过2008年57.7%增速后,我国信用卡在用发卡数量整体便进入了较为平缓阶段。2015年互联网金融消费金融发展猛然抬头,用户透支的方式增多,蚂蚁、京东等巨头纷纷加码花呗、白条等类信用卡产品,这是该年份信用卡在用发卡数出现负增长的重要原因。但除了2015这一年外,信用卡发卡量多年来都保持增长势态。

与发卡数量相比,银行卡授信总额增势更为明显。截至2018年末,我国银行卡授信总额已达到15.40万亿元,同比增长23.40%。随着居民收入水平的提高,消费观念转变,预计授信额度将进一步上升。

截至2018年,银行卡应偿信贷余额为6.85万亿元,同比增长23.33%,广大持卡人还欠着银行爸爸们的钱逐年增加。今年1月央行发布《2018年金融机构贷款投向统计报告》,报告显示截至2018年末,金融机构人民币各项贷款余额136.3万亿元。综合下来,信用卡信贷余额占比只有5%左右,不高。

单卡授信额度方面,截至2018年,单卡平均授信为2.24万元,授信使用率(应偿余额/授信总额)为44.51%。小编低头看看自己手中7张信用卡,3张在平均水准之上,可以说拖了一点后腿。值得注意的是,从2013年至今信用卡的授信使用率都在40%以上,也就是说信用卡市场上还有接近60%额度能刷。

发卡数、银行卡授信总额、信贷余额、单卡授信额等数据表明,我国信用卡发展规模保持了多年持续增长。另一方面,即便不与欧美市场相比,参照与我们有相似储蓄传统的香港、台湾、韩国市场,我国信用卡市场仍存有很大的发展空间。

市场繁荣催生的信用卡代还

信用卡市场繁荣,促进了消费的同时,也催生了不少关联业务。比如mPOS、信用卡代还业务等。

信用卡代还主要分2大类,一种是代还公司或从事代还业务的个人,一种是线上代还APP。

目前市面上存在许多信用卡代还公司和个人,持卡人由于手头拮据,又不想以最低还款额度了事。可以在还款日前,提着自己的信用卡去找他们代还。还多少由持卡人决定,代还之后过一会,或隔天再通过POS机刷出。据了解,代还公司或个人每万元从中收取100-200元费用。出于好奇心爆棚,小编曾体验过此类业务。考虑到代还公司业务水平参差不齐,这一方式弊端是容易被银行风控认定为风险交易,可能面临降额甚至封卡风险。本质上看,代还公司属于找人借钱还信用卡,再当场套现还钱的过程。

代还公司或个人模式存在需要线下操作等诸多不便,于是从2017年开始,市面上出现了许多信用卡代还APP。线上操作,自己搞定,相比代还公司,APP类代还费用普遍还要低一些,一般每万元收取60元左右。目前最流行的代还APP,是通过信用卡剩余额度(10%)自动刷还。代还类APP消费商户非常重要,商户选得好,代还之余还能养卡。需要提醒的是,线上信用卡代还APP,可能需要填写姓名、信用卡账号密码、有效期和CVN2等敏感信息。本质上看,代还APP属于线上无卡套现。

信用卡代还走红,还引来一些打着“信用卡代还”广告的小贷工具,它们的模式通常是平台先给持卡人申请一笔小额贷款,再用这笔贷款去还信用卡。我们认为此类不属于线上代还APP范畴。

无卡套现的本质逃不开被治

代还APP、无卡套现行为频发,2018年4月,中国银联曾发布《关于防范辖内机构业务违规可能引发衍生风险事宜的通知》,指出以提供套现服务的无卡支付类APP正无序滋生,可能引发风险。

中国银联认为:

1、利用无证支付机构的“线上钱包”类APP进行非法套现的现象呈现高发趋势;

2、无证支付类APP易成为滋生电信诈骗风险新手法的温床;

3、部分机构违规开放支付通道,对通道内业务真实性、合规性把控不足,沦为违法犯罪资金转移渠道;

4、无证支付机构账户信息安全管理不到位,存在信息泄露风险。

一方面,受96费改影响,线下套现套利空间大幅减少,套现呈现向线上无卡交易迁移的趋势,市场上出现以无卡支付类APP为载体,以“账单分期、代还、养卡”等为卖点的新型线上套现形式。

另一方面,由于较多的无证支付类APP多采用类似传销的运营模式,并利用次级登记客户投机心理,以低费率、高分润、招商返点刺激推广,短期内APP用户增长迅速,通过该类APP发起的无卡套现交易呈快速增长趋势。

而一旦放任无卡支付类APP的无序滋生,其可能沦为线上养卡套现的工具,并连锁性地引发信用风险、舆情风险。因此本质属于无卡套现的信用卡代还APP,存在被整治的必要。

可能的一点影响

信用卡资产质量普遍较好,不良率偏低。截至2018年末,信用卡逾期半年未偿信贷总额为788.61亿元,占信用卡应偿信贷余额的1.16%。2011年-2018年间,我国信用卡逾期半年的不良率保持在1.1%-1.6%之间,最近三年更是一路走低。

全面关停信用卡代APP还可能会带来使不良率的上升,不过我们并没有可靠的数据证明目前信用卡代还APP市场规模,因此也不好估算其可能带来的影响。

关于不良率,在2009年之前,中国信用卡产业各项数据增速均比现阶段要高,与之对应的是2%-4%不良率。结合国外信用卡市场发展经验来看,信用卡在高速发展过程一般都会催生更多的不良贷款。

考虑到我国当前信用卡市场处于稳步增长,和历史比处于较低水平,距离5%的国际警戒线还有些距离。因此在现阶段,即便不良率稍微上涨,风险仍然可控。

所以,关就关吧。省得各种乱七八糟公司们对部分持卡人雁过拔毛层层薅,最终形成更大的风险。